主力持仓

据统计PVC期货主力持仓呈现多空双减局面。

操作建议

技术上建议参与者周内关注6250附近压力以及6150、6000附近支撑。

背景分析

PVC企业开工下降明显,供应端产量下降,部分企业接单较好,市场成交欠佳,终端维持刚需为主,华东及华南整体库存略降。截至4月21日华东样本库存35.12万吨,较上一期减少1.04%,同比增30.36%。

后市展望

PVC近期检修相对集中,开工负荷明显下降,受电石价格疲软影响氯碱企业利润改善,库存绝对值仍处于相对偏高水平,供需暂且处于弱平衡局面。外盘现货疲软,出口暂无明显起色,出口待交付量走弱库存绝对值仍将维持偏高水平。

研报正文

【简述】

PVC供应端检修相对集中整体开工负荷下降,需求端受房地产市场恢复缓慢影响新接订单好转有限,库存绝对值仍处于相对偏高水平,当前供需格局弱平衡状态。

宏观层面考虑到主流经济体高利率持续经济下行压力仍存,国际市场现货价格疲软,出口端暂无明显起色,煤炭板块持续走弱使得氯碱企业综合利润改善,后续关注出口表现和成本端消息。

PVC期现货上行空间或受限,中长期而言在成本支撑偏弱状态下存在下行预期。技术上建议参与者周内关注6250附近压力以及6150、6000附近支撑。

供给方面:

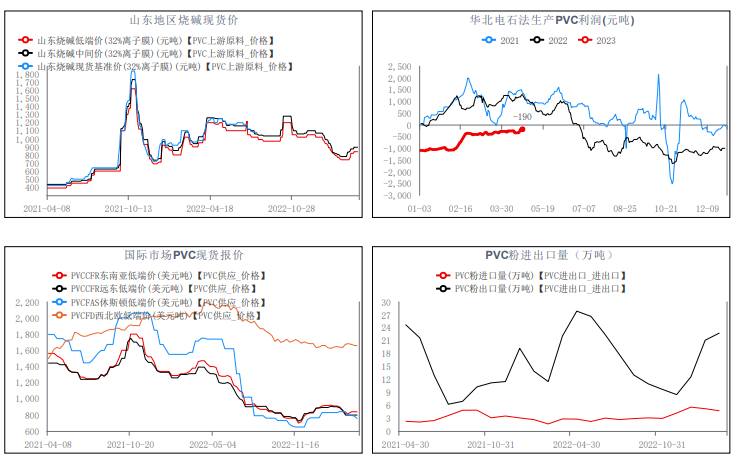

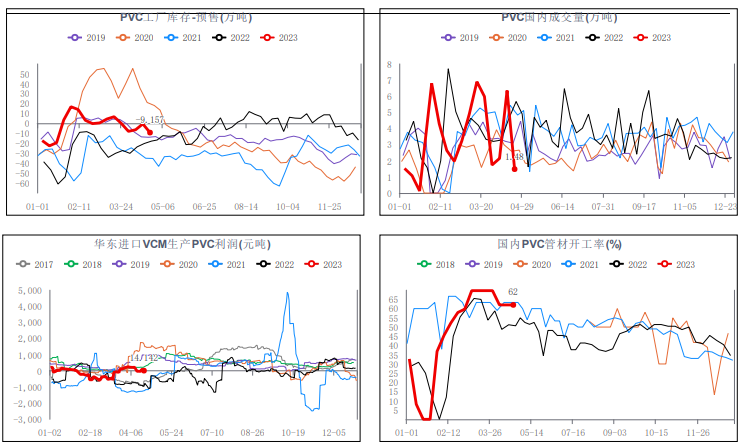

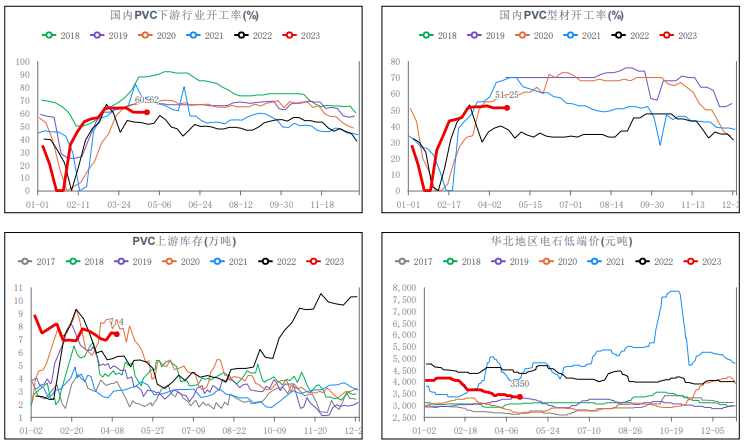

原料电石方面:乌海、宁夏地区电石主流出厂价格变动不大,维持2950元/吨,电石企业因成本压力较大开工负荷维持低位,近期氯碱企业检修配套电石外销情况发生,但考虑到电石整体亏损严重价格维持稳定,周内部分终端电石采购价格有所补跌50-100元/吨。

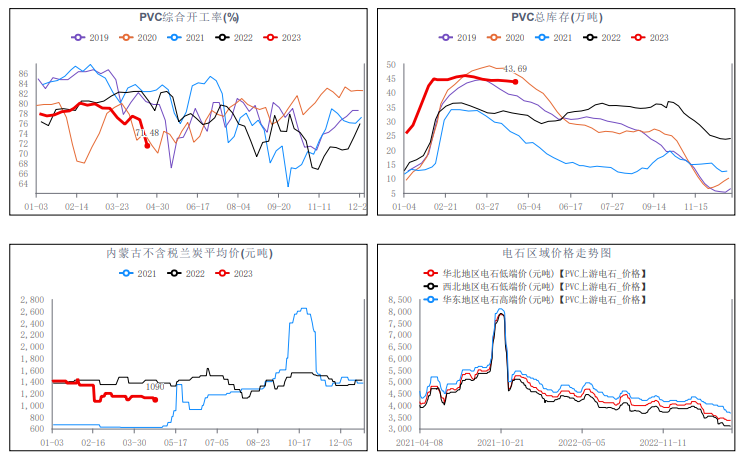

PVC供应端近期检修相对集中开工负荷明显下降,截止4月20日周度数据显示PVC整体开工负荷率71.48%,环比下降5.26个百分点;其中电石法PVC开工负荷率66.37%,环比下降6.78个百分点;乙烯法PVC开工负荷率88.99%,环比下降0.04个百分点。

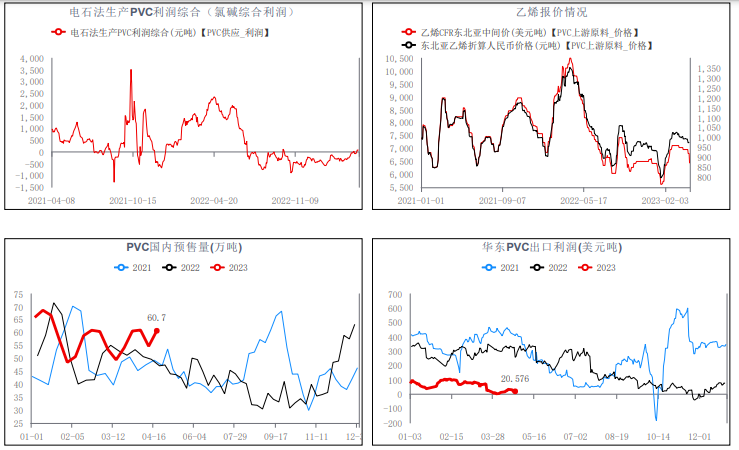

考虑到新增产能逐步提负,短期内市场货源供应仍较为充裕。进出口方面数据显示3月份PVC进口5.39万吨,出口21.48万吨,净出口16.09万吨,截止4月20日CFR中国报800美元/吨,CFR东南亚报830美元/吨,CFR印度报840美元/吨。

考虑到当前印度市场流通库存仍处高位,意向采购价进一步下跌,外盘偏弱下出口暂无明显起色。

社会库存方面:

PVC企业开工下降明显,供应端产量下降,部分企业接单较好,市场成交欠佳,终端维持刚需为主,华东及华南整体库存略降。截至4月21日华东样本库存35.12万吨,较上一期减少1.04%,同比增30.36%,华南样本库存8.57万吨,较上一期增加0.59%,同比增57.97%。华东及华南样本仓库总库存43.69万吨,较上一期增少0.73%,同比增34.99%。

需求方面:

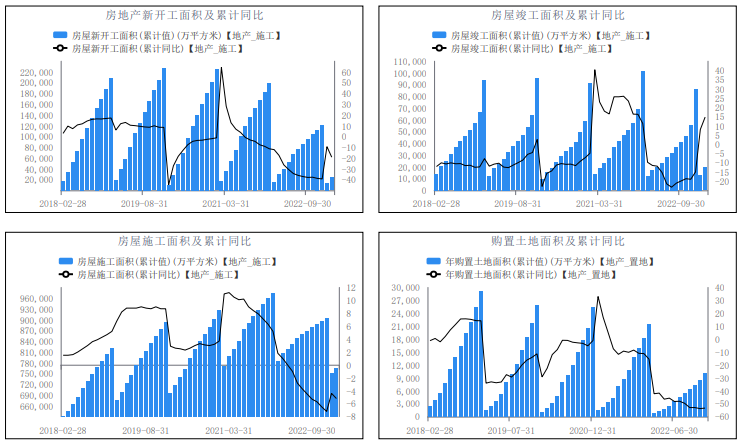

截止4月21日国内PVC下游行业开工率60.62%,环比持平。目前多数制品企业制品企业原料库存及成品库存偏高,新接订单受房地产市场恢复缓慢影响难有明显起色,且临近五一假期整体开工负荷存在走弱预期。

周内市场解读:

商品期货市场整体呈冲高回落走势,4月18日数据公布显示,中国一季度GDP同比增长4.5%,预期值4%,前值2.9%。以及国内一季度社会消费品零售总额同比5.8%皆超预期表现,使得市场信心有所恢复。但考虑到一季度全国房地产开发投资、城镇固定资产投资以及工业增长值相对疲软,房地产市场而言恢复仍相对缓慢,难以对PVC需求形成明显提振作用。

在当前主流经济体高利率持续的当下经济下行压力仍存,工业品整体呈现冲个高回落走势。PVC近期检修相对集中,开工负荷明显下降,受电石价格疲软影响氯碱企业利润改善,库存绝对值仍处于相对偏高水平,供需暂且处于弱平衡局面。外盘现货疲软,出口暂无明显起色,出口待交付量走弱库存绝对值仍将维持偏高水平。

热点关注:

中国1至3月全国房地产开发投资5.8%、预期-4.7%、前值-5.7%;

中国1至3月城镇固定资产投资同比5.1%、预期5.7%、前值5.5%;

中国1至3月社会消费品零售总额同比5.8%、预期3.7%、前值3.5%;

中国1至3月规模以上工业增加值同比3%、预期3.5%、前值2.4%;中国3月规模以上工业增加值同比3.9%、预期4.4%;

中国一季度GDP同比4.5%,预期4%、前值2.9%。

综上所述:

PVC供应端检修相对集中整体开工负荷下降,需求端受房地产市场恢复缓慢影响新接订单好转有限,库存绝对值仍处于相对偏高水平,当前供需格局弱平衡状态。

宏观层面考虑到主流经济体高利率持续经济下行压力仍存,国际市场现货价格疲软,出口端暂无明显起色,煤炭板块持续走弱使得氯碱企业综合利润改善,后续关注出口表现和成本端消息。

PVC期现货上行空间或受限,中长期而言在成本支撑偏弱状态下存在下行预期。技术上建议参与者周内关注6250附近压力以及6150、6000附近支撑。

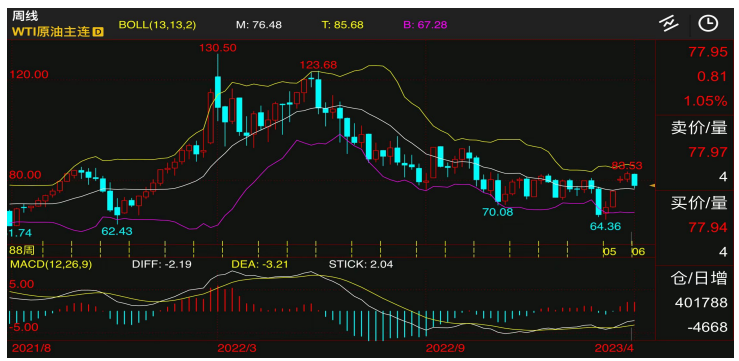

技术上看,国际原油期货周线级别布林带(13,13,2)指标上中下轨线趋于横向运行,期货中长期受82附近较大压力高位回落,短期内需关注76.5、65附近支撑。文华商品指数周线级别布林带指标上中下轨线同时向下运行,MACD指标延续死亡交叉走势,短期内指数偏弱运行为主,建议参与者关注181、165附近支撑。

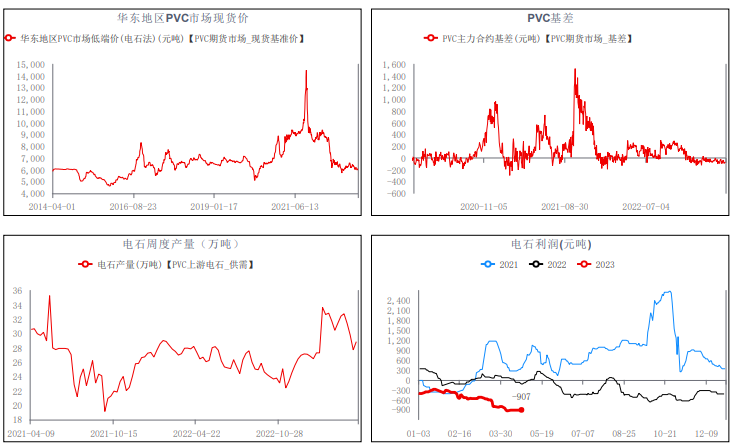

技术上看,PVC2309合约周线级别布林带(13,13,2)指标开口缩小,期货位于布林带中下轨线之间震荡偏弱整理。日线级别布林带指标上中下轨线同时横向运行,建议参与者关注6150、6000附近支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号