行情复盘

5月19日,白糖期货主力合约收涨0.1%至6947元/吨。

主力持仓

据统计白糖期货主力持仓呈现多空双减局面。

背景分析

我国2022/23榨季已经结束,本榨季食糖产量下修至896万吨,伴随压榨结束,国内将进入年内的去库阶段,由于广西小幅减产和疫情之后消费复苏,导致本年度供需缺口将达到660万吨左右,而原糖价格居于11年半以来高位又导致我国进口糖成本激增。

后市展望

往后看,郑糖高位震荡,经过较长时间上涨过后,技术面存在回调需求,后续要密切关注产业面抛储的政策动向和即将到来的厄尔尼诺现象。

研报正文

【策略观点】

中期看,2022/23榨季我国食糖生产已经结束,后续进入消费旺季和年内的去库阶段,由于今年我国有大约660万吨的食糖供需缺口,同时进口倒挂严重,基本面上涨逻辑仍未见实质性改变。

短期看,近期原糖上涨的带动效应在边际减弱,待巴西港口排队船只数量下降后,巴西短期贸易流偏紧态势将缓解,技术上将制约糖价上涨的速率。

往后看,郑糖高位震荡,经过较长时间上涨过后,技术面存在回调需求,后续要密切关注产业面抛储的政策动向和即将到来的厄尔尼诺现象。

一、行情回顾

五一节后,郑糖涨势按下了暂停键,出现了技术性回调,市场对糖价的合理估值出现了分歧,上行动能有所衰减,5月12日连续击穿了6900和6800整数关口,随后小幅收复了失地,目前在6900关口争夺。

我们在专题研究《中国白糖库存周期与郑糖主力期价收益率相关性初探》中指出“现阶段中国白糖库存周期与郑糖主力期价收益率之间滚动6期相关系数为负并已达到近10年相对低位,郑糖主力期价已接近2016年12月高点,前期印度、泰国、中国食糖减产交易逻辑已经近尾声,目前市场已经将交易逻辑转向巴西2023/24年度的开榨情况,远月压力较大,谨防回调”,目前来看,反转还是回调不易确定,高位盘整的主因在于ICE原糖的边际提振效应在减弱。后续关注巴西中南部的开榨情况和港口运输缓解程度。

二、全球白糖供需格局分析

2.1全球食糖供应缓解仍存不确定性

目前,北半球主产国食糖减产格局确定后,利多逐渐出尽,市场关注点已转向南半球巴西生产情况。巴西2023/24榨季虽然有增产预期,但目前港口依然拥堵,且产能上升需要过程,供应端缓解的时机仍存不确定性。

根据数据显示,4月下半月,受不利天气影响,巴西中南部地区糖厂约损失了10天的收获时间,导致收割期延长,甘蔗品质下降,糖产量逊于预期。4月下半月巴西中南部地区的甘蔗压榨量为2100万吨,低于此前市场预期的2559万吨,甘蔗压榨量较上年同期减少12.5%;巴西4月下半月产糖量98.9万吨,同比增加5.9%,但低于市场预期的124万吨。

根据数据,截至5月10日当周,巴西港口等待装运食糖的船只数量为81艘,前一周为79艘;港口等待装运的食糖数量为360.58万吨,此前一周为342.7万吨。巴西4月食糖出口量97.16万吨,同比降低34.52万吨,短期内物流瓶颈难以解决,国际糖市供应紧张局面仍将持续。

往后看,2022/23榨季已没有新增变量来影响市场,2023/24榨季要关注连续3年的拉尼娜现象结束后的厄尔尼诺现象,将主要影响以印度为主的北半球主产区天气情况。一般来看,在大多数厄尔尼诺年份,印度在季风季节的降雨量都会低于平均水平,有时会导致严重干旱。对我国而言,进口利润倒挂依然值得关注,随着我国食糖生产全部结束,本年度巨大的供应缺口逐渐走向现实。

2.2印度食糖产量下滑近10%

在于以马哈拉施特拉邦、卡纳塔克邦、古吉拉特邦为代表的甘蔗产量下滑和出糖率的下降。截至4月30日,印度531家糖厂已经生产3203万吨糖,全球合作糖业联合会预估,到2022/23榨季结束,印度糖产量将达到为3273万吨,上榨季为3592万吨。

2.3投机客增持ICE原糖期货及期权净多头头寸

据5月12日消息,美国商品期货交易委员会公布的最新数据显示,截至5月9日当周,投机客增持ICE原糖期货及期权净多头头寸9577手至164637手,ICE原糖创下接近11年半的高点。

三、国内白糖供需格局分析

3.1我国本榨季食糖生产全部结束,产量小幅调减

据报告显示,5月份,2022/23榨季中国食糖生产全部结束,食糖产量小幅调减至896万吨;食糖进口成本持续上涨,国内食糖均价上调至6150-6550元/吨。

5月预测,2023/24年度,甘蔗面积保持稳定,甜菜种植面积减少,糖料种植面积持平略减;土壤墒情向好,糖料单产提升,食糖产量预计1000万吨;食糖进口量保持稳定,消费量略增至1570万吨。

3.2进口成本依旧倒挂助力国内糖价上涨

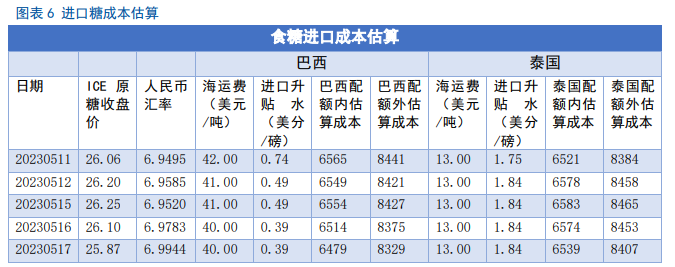

我国2022/23榨季已经结束,本榨季食糖产量下修至896万吨,伴随压榨结束,国内将进入年内的去库阶段,由于广西小幅减产和疫情之后消费复苏,导致本年度供需缺口将达到660万吨左右,而原糖价格居于11年半以来高位又导致我国进口糖成本激增。

数据显示,截至5月17日,巴西配额外食糖进口成本达8300元/吨以上,泰国配额外食糖进口成本达8400元/吨以上,而同期广西制糖集团报价在7000元/吨附近,进口成本近期一直倒挂且有不断加深迹象,致进口预期降低,助力糖价上涨。

四、后市展望

中期看,2022/23榨季我国食糖生产已经结束,后续进入消费旺季和年内的去库阶段,由于今年我国有大约660万吨的食糖供需缺口,同时进口倒挂严重,基本面上涨逻辑仍未见实质性改变。

短期看,近期原糖上涨的带动效应在边际减弱,待巴西港口排队船只数量下降后,巴西短期贸易流偏紧态势将缓解,技术上将制约糖价上涨的速率。

往后看,郑糖高位震荡,经过较长时间上涨过后,技术面存在回调需求,后续要密切关注产业面抛储的政策动向和即将到来的厄尔尼诺现象。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号