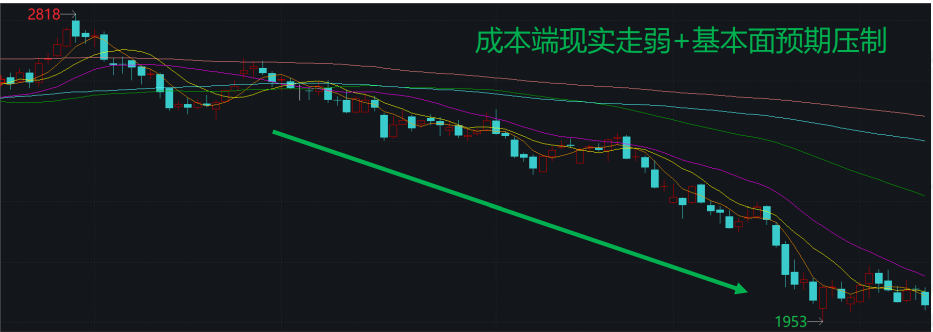

行情复盘

6月20日收盘,甲醇期货主力合约收涨0.78%至2080.0元。

操作建议

单边区间震荡,建议观望;9-1月差以反套为主;PP-3MA观望。

背景分析

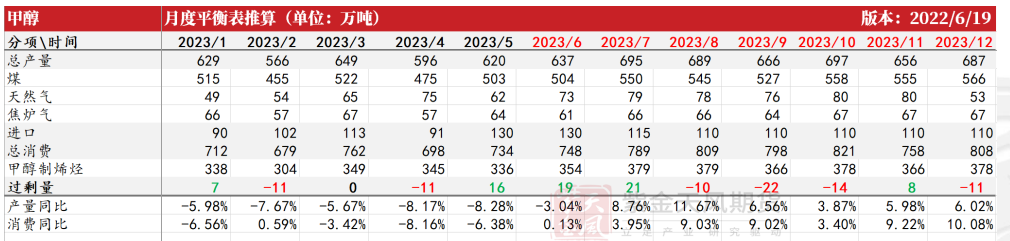

二季度新装置投产符合预期,总共投产278万吨,其中宝丰240万吨/年于4月中旬附近投产,日产精醇在4000吨附近。

后市展望

二季度受煤炭下跌影响,煤化工产业链利润明显从原料端向下游转移,MTO利润持续修复,但仍处于历史低位。

研报正文

【观点小结】

观点:三季度近端供应维持高位,需求较弱,短期供增需平下,预计基本面加速触底,但盘面已有所计价,整体看矛盾有限。

展望:从基本面看近端供增需平较为明显,供大于求下,预计库存逐步累积,矛盾在扩大,因此预计现货端仍未触底,向下仍有一定空间。但从盘面估值看,一是成本端企稳+宏观政策托底,二是对于现实的走弱有部分计价,因此预计即使现货加速触底,盘面的跌幅也会小于现货。

整体来看,甲醇矛盾非常有限,由于甲醇价格伴随着煤炭端的同步下跌,因此供应端并未看到负反馈,而需求端也未看到明显增量,自身驱动不足,更多随整体商品情绪波动。

策略:单边区间震荡,建议观望;9-1月差以反套为主;PP-3MA观望。

风险提示:宏观扰动风险,煤价大幅波动等。

【二季度回顾】

2023年二季度甲醇单边下跌,成本端+基本面共振走弱

(1)春节后复苏预期落空,大宗商品下跌,叠加煤炭高库存矛盾,甲醇高位回落。

(2)煤炭快速下跌后,受矿难影响,快速反弹,甲醇阶段性触底。

(3)煤炭库存继续高位累积,成本端矛盾放大,而甲醇自身受二季度高进口压力预期压制。

【三季度供应展望:利润修复,供应低位回归】

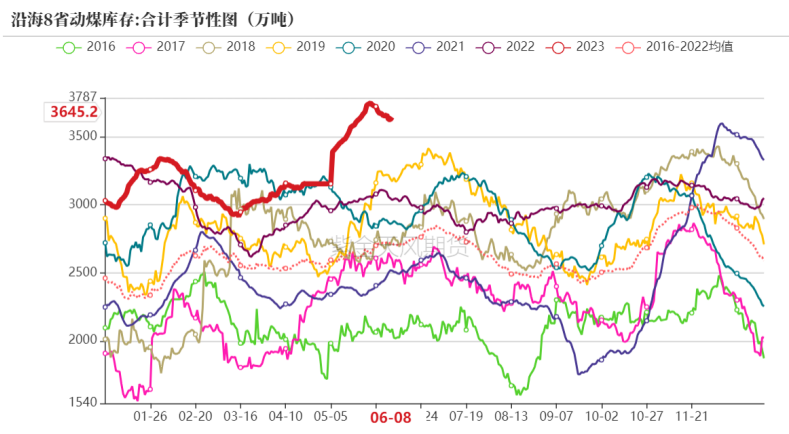

二季度煤炭在高库存压力下,中枢继续下移,港口及坑口均跌至长协价附近。

6-8月预计高温下,日耗会有所走高,库存预计高位季节性去库。但由于今年电厂库存高于往年,除非日耗大超预期,否则绝对价格较难有大幅反弹行情,且需要关注7-8月需求旺季末期,高库存下电厂是否会提前降价去库。

二季度新装置投产符合预期,总共投产278万吨,其中宝丰240万吨/年于4月中旬附近投产,日产精醇在4000吨附近。

目前来看,三季度投产可能超预期,预计09合约前投产302万吨装置,其中大部分为焦炉气且集中于6-7月投产。

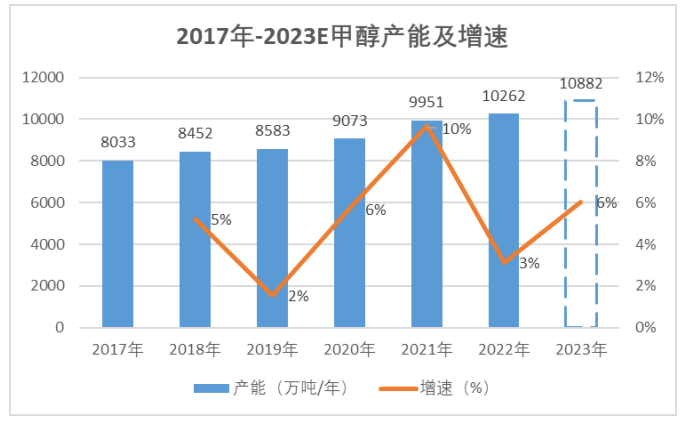

近两年国内甲醇产能增速明显下滑,但从工艺类型上看,焦炉气的占比在提升,这也是源于煤制利润较差,导致煤制新增产能投产变少,虽然煤制投产单套规模仍然较大,但大多配套下游,且焦炉气生产成本远低于煤制,因此对于煤制产能有一定压力。

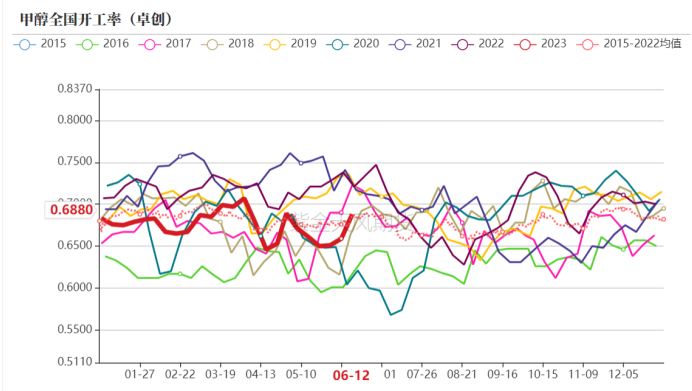

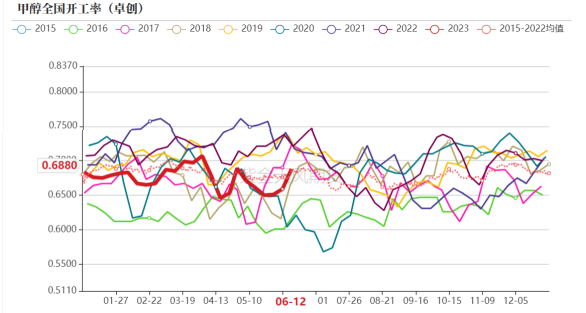

春检背景下,二季度国内存量装置的开工率维持低位,4-5月平均开工率为66%左右。今年虽煤炭下跌后,上游利润有所修复,但春检力度仍然较大,使得二季度供应保持低位。

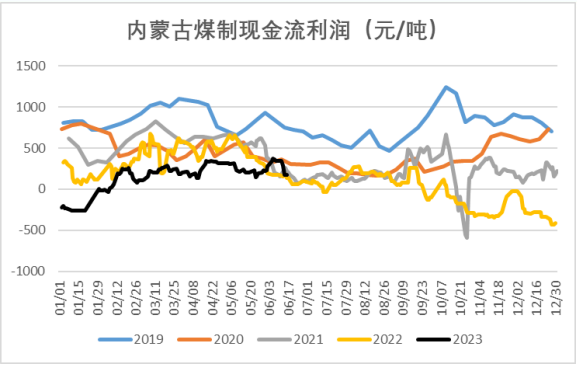

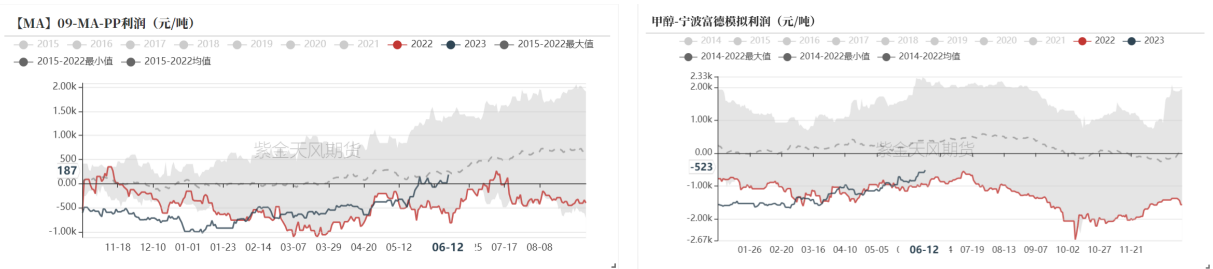

二季度高库存下煤炭价格持续下跌,叠加甲醇春检供应收缩,煤制利润逐步修复。

我们预计三季度近端由于上游利润偏高且春检结束,供应在此利润水平下会逐步回归。但由于淡季需求有限,预计供应回归后,利润将被继续压缩,直到出现供应端的负反馈。

目前伊朗一套DiPolymerArianPetro165万吨/年装置于3月20日附近点火,关注其年中投产进度。

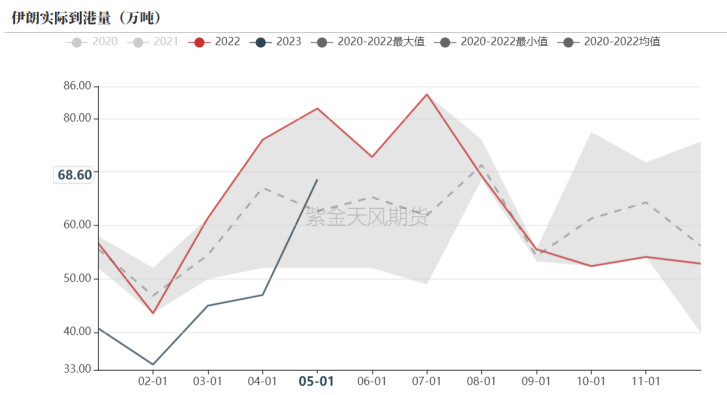

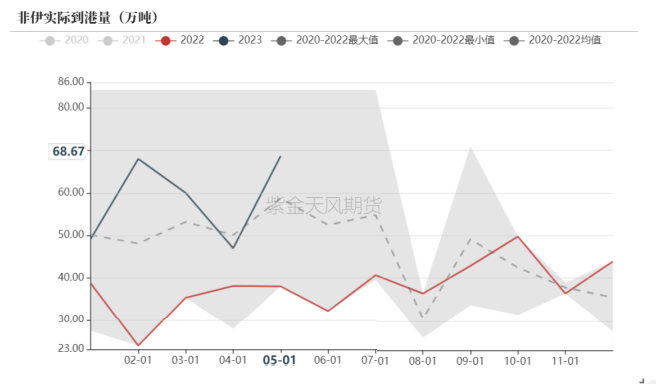

二季度伊朗进口量从5月开始回升,5-6月进口维持70万吨附近的高位。但近期由于伊朗开始谈判三季度长约加点,因此开工率明显下滑,目前ZPC一套165万吨/年、Kaveh230万吨/年、Busher165万吨/年停车中,预计三季度进口环比二季度会有所减少,但幅度可能相对有限,具体关注伊朗加点谈判情况。

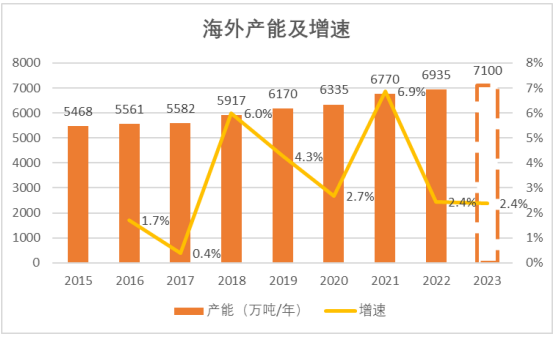

二季度海外天然气价格维持低位震荡,天然气制甲醇利润维持历史中位水平,整体非伊的开工维持中高位,二季度进口也维持高位。预计三季度部分非伊装置由于季节性检修开工环比回落,但需注意高利润对实际检修的影响。

【三季度需求展望:mto需求面临边际淘汰】

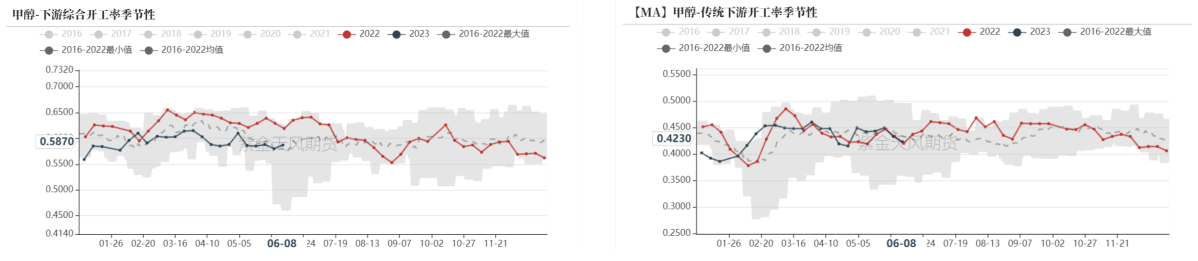

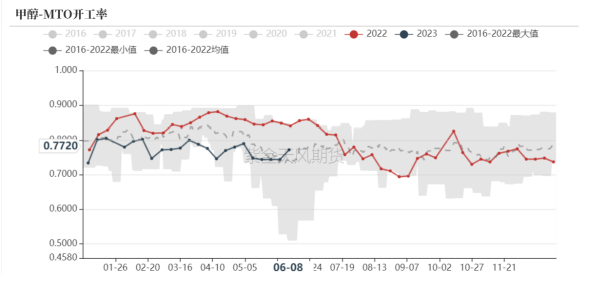

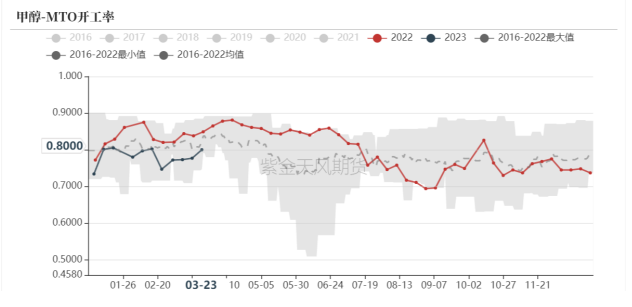

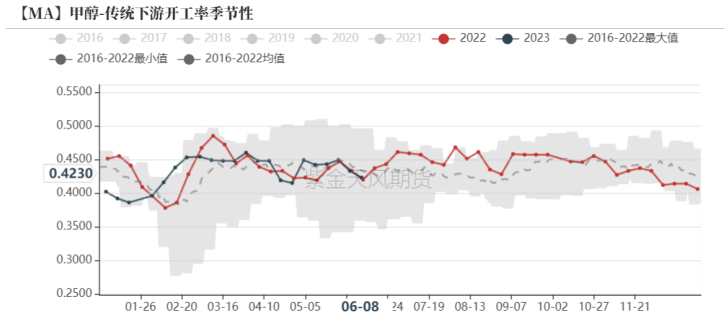

2023年二季度甲醇需求维持弱势,下游综合开工率继续维持同比低位。具体来看,4-6月MTO开工率均值78%,同比下滑5个百分点;4-6月传统下游开工率均值43%,同比基本持平。

二季度受煤炭下跌影响,煤化工产业链利润明显从原料端向下游转移,MTO利润持续修复,但仍处于历史低位。

三季度考虑到短期甲醇上游供应逐步回归,利润会转移到下游,MTO利润近期的高位仍能维持,但预计随着甲醇供过于求后的负反馈逐渐发生,MTO端利润较难长期维持强势。

目前港口及内地共有3套装置检修,其中港口斯尔邦80万吨/年三季度有回归预期,而浙江兴兴69万吨/年预计。另外,内地鲁西化工30万吨/年暂未重启。

二季度传统下游开工维持4成左右的均值附近,变动不大。预计三季度传统下游需求维持45%左右的中位水平,可关注金九银十旺季预期能否兑现。

【平衡表】

平衡表假设:新装置,6月14日徐州龙兴泰30万吨、6月19日山西梗阳30万吨、7月1日内蒙沪蒙40万吨、内蒙广聚60万吨(均给半负荷);MTO装置,浙江兴兴69万吨/年于6月19日停车一个月,鲁西化工30万吨/年6月20日开车,盛虹继续停车。

策略方面,预计近弱远强,但考虑到煤炭及宏观政策托底,单边观望,结构以反套为主,PP-3MA做缩。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号