行情复盘

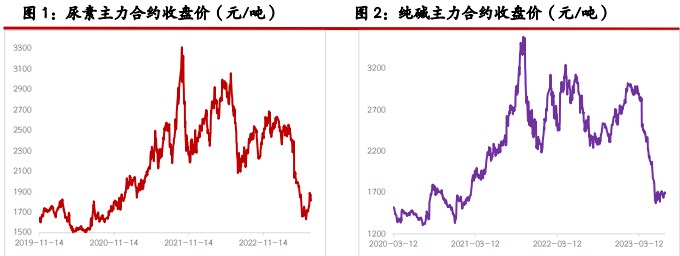

7月5日,尿素期货主力合约收跌2.74%至1813.0元

持仓量变化

7月5日收盘,尿素期货持仓量:+12520手至418917手。

现货市场

现货市场涨幅进一步放缓,个别地区价格涨跌互现,幅度 10~30 元/吨不等。

后市展望

尿素市场处于需求放缓、供给减弱的变化过程中,供需两端博弈加剧,盘面继续上涨动力不足,日内弱势波动趋势为主。

研报正文

一、研究观点

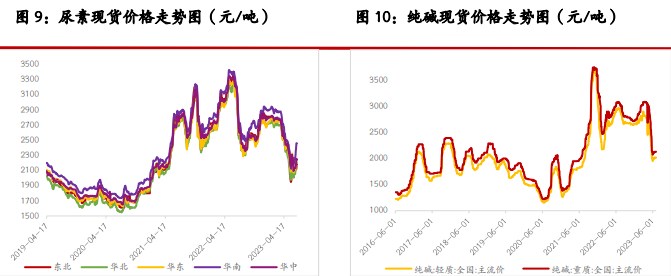

周三尿素期货价格弱势波动,主力合约收盘价 1813 元/吨,跌幅 2.74%。

现货市场涨幅进一步放缓,个别地区价格涨跌互现,幅度 10~30 元/吨不等。

此轮尿素期现价格同步上涨主要受到中下游囤货提振,但随着囤货接近尾声、价格持续上涨后中下游抵触情绪显现,再度上涨乏力。部分尿素企业订单排至 7 月中旬,短期暂无出货压力。再加上局部汽运发货较为紧张,现货价格短时仍将维持坚挺。供给端近期因检修企业增加,缩量较为明显,行业日产量 16.39 万吨。

整体来看,尿素市场处于需求放缓、供给减弱的变化过程中,供需两端博弈加剧,盘面继续上涨动力不足,日内弱势波动趋势为主。

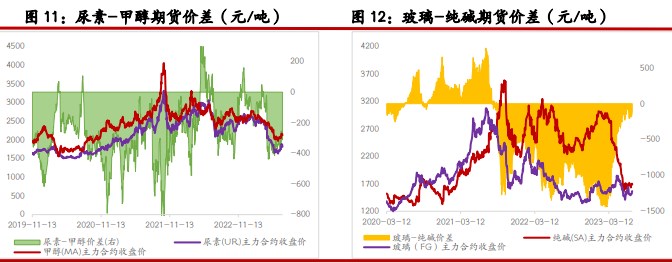

周三纯碱期货价格弱势震荡,主力合约收盘价 1686 元/吨,小幅下跌 0.3%。昨日夜盘纯碱期货价格延续弱势震荡格局。

现货市场维持稳定,厂家报价较为坚挺。

供给端近期因检修企业增多而下降明显,行业开工率日内维持 84.16%。市场传言 7 月 15 日远兴一期二线项目将投料,比预计时间有所提前。后续关注季节性检修和新增产能增量的博弈情况。

需求端暂时稳定,下游企业按需采购为主。在远兴天然碱量产以前中下游难有大规模采购可能。

整体来看,纯碱基本面暂无明显驱动,盘面继续以低位宽幅震荡趋势为主,关注本周企业库存变化情况。

二、市场信息

尿素

1、7 月 5 日尿素期货仓单数量 1360 张,较上一交易日无变化,有效预报量 0 张。

2、隆众数据:7 月 5 日尿素行业日产量 16.39 万吨,较上一工作日增加 0.08 万吨,较去年同期持平;今日开工率 77.43%,较去年同期 73.45%回升 3.98 个百分点。

3、7 月 5 日国内尿素市场价格(元/吨):山东 2250-2260;菏泽 2180-2250;河北石家庄 2230-2260;河南市场 2200-2500;山西大颗粒汽运参考 2100-2120,中小颗粒尿素汽运参考 2140-2190。

纯碱

1、7 月 5 日纯碱期货仓单数量 405 张,较上一交易日无变化,有效预报量 375 张。

2、7 月 5 日国内纯碱价格(元/吨):华北地区重碱送到价 2250,华中地区重碱送到价 2100,华东地区重碱送到价 2150,日环比均维持稳定。

3、7 月 5 日国内纯碱行业日度开工率 84.16%,日损失量 1.51 万吨,日环比持平。 4、7 月 5 日国内浮法玻璃市场均价 1858 元/吨,日环比-6 元/吨。

三、图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号