行情复盘

7月6日,原油期货主力合约收涨0.76%至557.9元

持仓量变化

7月6日收盘,原油期货持仓量:+381手至26919手。

期货市场

周四油价再现 V 型反转,其中 WTI8 月合约收盘上涨 0.01 美元/ 桶至 71.80 美元/桶,涨幅为 0.01%。

后市展望

周度油价整体反弹,在供应收缩预期以及美联储继续加息预期下反复博弈,油价延续震荡。

研报正文

一、研究观点

周四油价再现 V 型反转,其中 WTI8 月合约收盘上涨 0.01 美元/ 桶至 71.80 美元/桶,涨幅为 0.01%。

布伦特 9 月合约收盘下跌 0.13 美元/桶至 76.52 美元/桶,跌幅为 0.17%。SC2308 以 557.5 元/桶收盘,下跌 0.7 元/桶,跌幅为 0.13%。EIA 公布,强劲的炼油需求令上周美国原油库存降幅超过预期,同时因驾车出行增多,汽油库存大幅减少。

数据显示,截至 6 月 30 日,美国原油库存下滑 150 万桶至 4.522 亿桶,汽油库存下滑 250 万桶至 2.195 亿桶,包括柴油和取暖油在内的馏分油库存下滑 100 万桶至 1.134 亿桶。截至 6 月 30 日,作为需求指标的美国汽油供应量上升 9,600 桶/日,至 2021 年 12 月以来的最高水平。

6日,沙特提高了 8 月对亚洲客户的大部分原油售价,将 8 月装运的阿拉伯轻油对亚洲的 OSP 比 7 月每桶提高 0.20 美元,至每桶较阿曼/迪拜报价高 3.20 美元。

周度油价整体反弹,在供应收缩预期以及美联储继续加息预期下反复博弈,油价延续震荡。

周四,上期所燃料油主力合约 FU2309 收涨 0.38%,报 3160 元/ 吨;低硫燃料油主力合约 LU2309 收跌 1%,报 3967 元/吨。

高硫方面目前仍有来自俄罗斯的供应,不过预计减产背景下难以回到此前高位;虽然今年南亚的发电需求不及预期,但来自中国的炼化需求仍在持续。

低硫方面尽管科威特货物外流和装置延迟投产使得低硫市场暂时表现偏强,但下半年科威特和阿曼装置的满负荷运行将给亚洲低硫供应带来不小的压力。

基于中国高硫炼化需求表现良好和低硫供应即将恢复的预判,预计高低硫价差有一定收窄的空间,可考虑在价差高位介入空头。

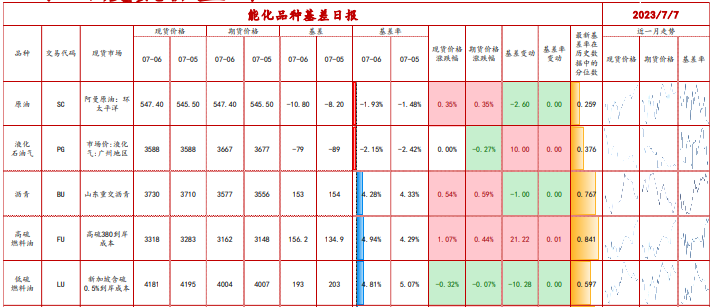

二、日度数据监测

三、市场消息

1、美国能源信息署(EIA)公布,强劲的炼油需求令上周美国原油库存降幅超过预期,同 时因驾车出行增多,汽油库存大幅减少。数据显示,截至 6 月 30 日,美国原油库存下滑 150 万桶,至 4.522 亿桶,此前预估下滑 100 万桶。美国汽油库存下滑 250 万桶,至 2.195 亿 桶,此前预估下滑 140 万桶。包括柴油和取暖油在内的馏分油库存下滑 100 万桶,至 1.134 亿桶,分析师此前预估为增加 30 万桶。

2、美国利率期货增加了美国再次升息的可能性,此前消息显示上月民间就业人口激增。 ADP 全美就业报告显示,6 月民间就业岗位猛增,创 2022 年 2 月以来最大增幅,美国劳工 部表示,上周初请失业金人数仅略有上升。随后,美国供应管理协会(ISM)的一项调查显 示,美国服务业 6 月增长快于预期。

图表分析:

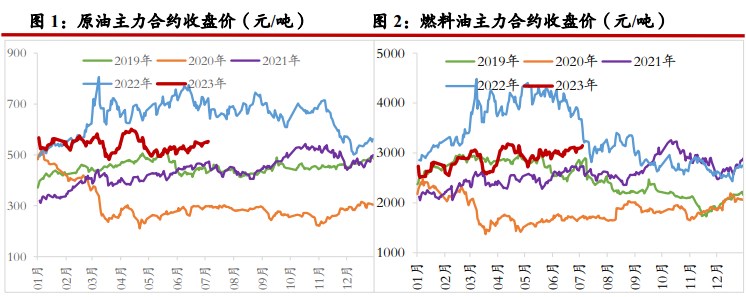

主力合约价格

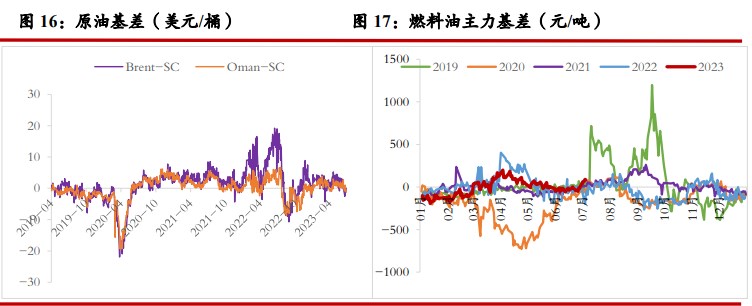

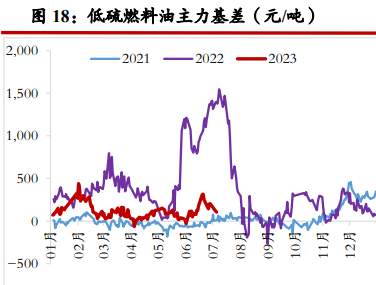

主力合约基差

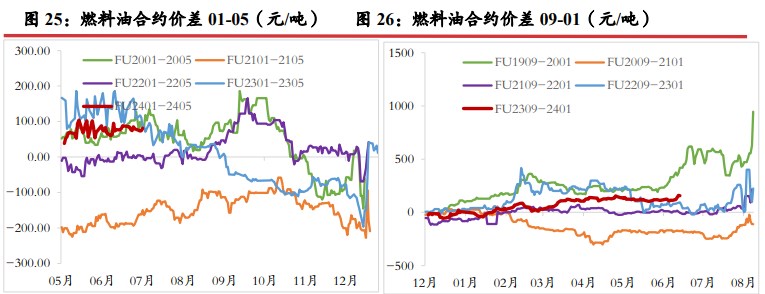

跨期合约价差

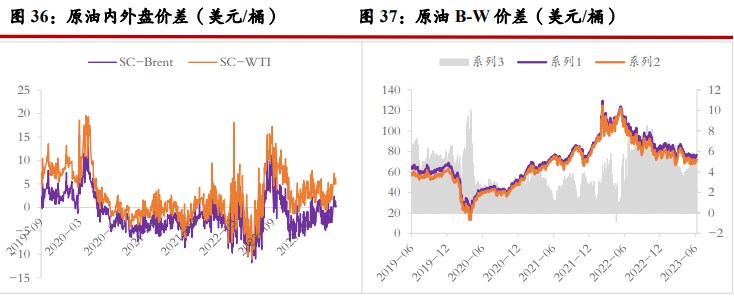

跨品种价差

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号