资金流向

7月14日收盘,工业硅期货资金整体流出1601.91万元。

行情复盘

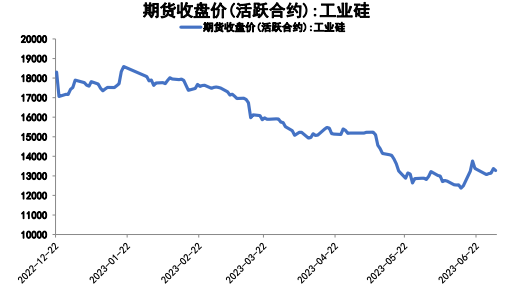

7月14日收盘,工业硅期货主力合约收跌1.76%至13665.0元。

期货市场

本月工业硅主力09合约收涨3.51%或450元/吨,开盘价13065元/吨,收盘价13285/吨,最低价12300元/吨,最高价13835元/吨,周均价13034元/吨,成交量增26.8万手至66.2万手,持仓量增23346至54527手。

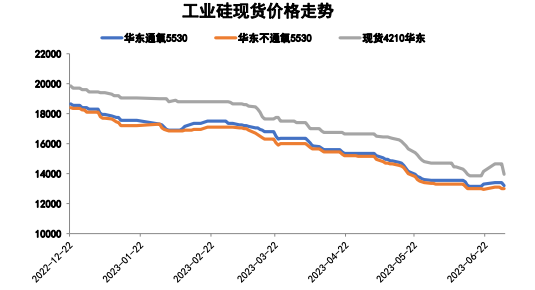

现货市场

6月现货方面普遍呈现小幅下跌。华东不通氧型553#成交均价在13000元/吨,月环比-300元/吨,通氧型553#成交均价在13200元/吨,月环比-350元/吨,421#均价在13950元/吨,月环比-50元/吨。

研报正文

【本月宏观概览】

宏观信息概览

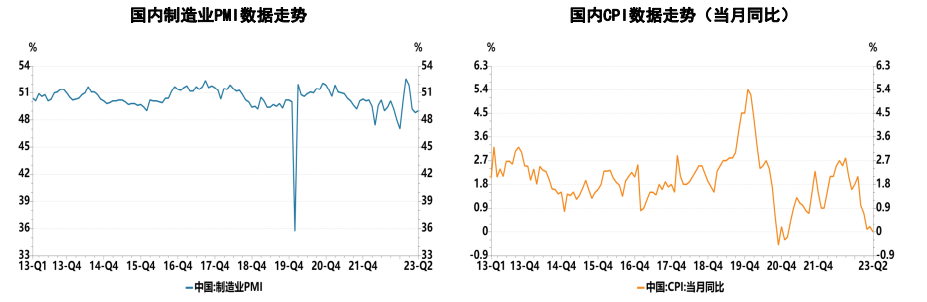

6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善,我国经济保持恢复发展态势。

6月份,消费市场运行基本平稳,消费市场运行基本平稳,CPI同比上涨0%,涨幅较上月回落0.2个百分点;从环比看,CPI下降0.2%,降幅与上月相同。

宏观信息概览

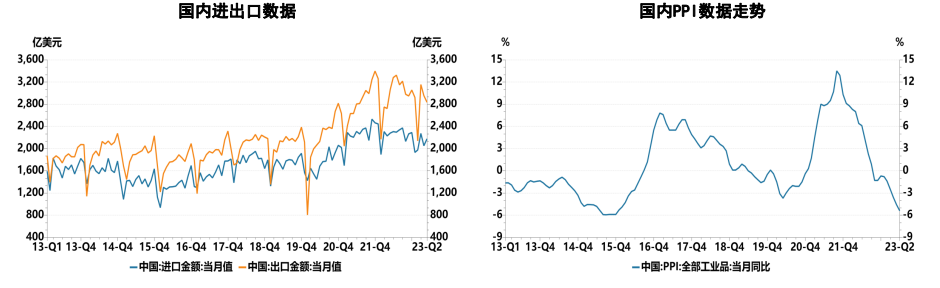

以人民币值计价,全国6月进出口总值37657.3亿元人民币,同比增长14.3%。其中,出口总值22079.2亿元人民币,同比增长22.0%;进口总值15578.1亿元人民币,同比增长4.8%。6月贸易顺差6501.1亿元人民币。

6月份,中国工业生产者出厂价格指数(PPI)同比降幅扩大至5.4%。此间专家分析称,中国PPI同比降幅或已触底。市场普遍预计6月PPI可能已触达底部,7月有望降幅收窄。

宏观数据概览

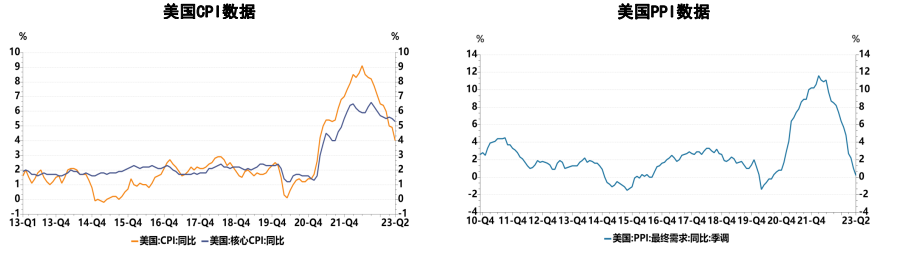

美国6月CPI同比上升3%,连续12个月下降,预估为3.1%,前值为4.0%;6月CPI环比上升0.2%,预估为0.3%,前值为0.1%。美国6月整体及核心CPI双双跌至新低,6月通胀降温幅度超市场预期,令美联储持续加息的必要性下降。

美国6月PPI同比上升0.1%为2020年8月以来新低,预估为上升0.4%,前值为上升1.1%。美国6月PPI数据再度印证美国通胀放缓,美元和美债收益率下滑。市场对于美联储可能将结束加息周期预期升温。

宏观数据概览

美国6月ISM制造业PMI从5月份的46.9降至46.0,为2020年5月以来的最低。连续第八个月保持在50的门槛以下,表明美国制造业出现收缩,此次收缩是自大衰退以来持续时间最长的一次。市场对于美国经济衰退忧虑进一步升温。

美国6月非农就业人数增加20.9万人,为2020年12月以来最小增幅,不及预期的增加23万人,前值为增加33.9万人。非农数据虽然有所放缓,但就业市场仍表现强劲,且失业率从此前的3.7%小幅下降至3.6%,劳动参与率维持在62.6%,工资略有上升。结合美联储官员近期讲话以及6月议息会议纪要内容,美联储7月重启加息的概率较大。

【月度行情分析】

期货价格:主力合约震荡收涨,月涨幅3.51%

本月工业硅主力09合约收涨3.51%或450元/吨,开盘价13065元/吨,收盘价13285/吨,最低价12300元/吨,最高价13835元/吨,周均价13034元/吨,成交量增26.8万手至66.2万手,持仓量增23346至54527手。6初工业硅价格震荡下行,但6月中旬受到部分工业硅龙头生产企业减产的影响,引发市场对供应缩减的担忧,工业硅价格触底反弹。随着减产消息被市场消化,硅价走势回归基本面。当前工业硅基本面总体呈现供需双弱格局。库存依旧维持高位震荡,去库压力较大。需求端未见明显起色,恢复不及预期。

现货价格:现货价格偏弱震荡

6月现货方面普遍呈现小幅下跌。华东不通氧型553#成交均价在13000元/吨,月环比-300元/吨,通氧型553#成交均价在13200元/吨,月环比-350元/吨,421#均价在13950元/吨,月环比-50元/吨。当前上游供给在价格跌破成本的原因下,各地厂家复产意愿不佳,且下游需求疲软,去库压力较大,工业硅价格承压。同时工业硅下游需求端疲弱,产业情绪不佳,给上游采购工业硅带来一定负面影响。

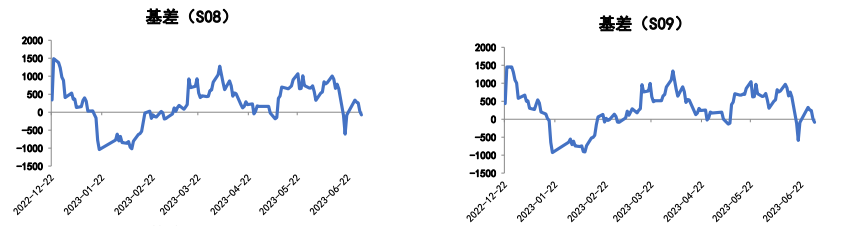

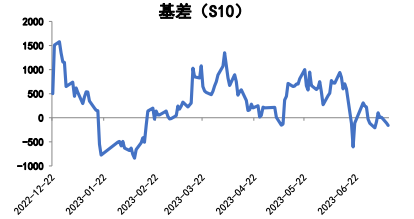

主要基差月度走势概览

S08、S09及S10合约6月基差呈现震荡下行走势,6月份工业硅现货普遍呈现下跌走势,而期货价格震荡上涨,导致基差震荡走弱。

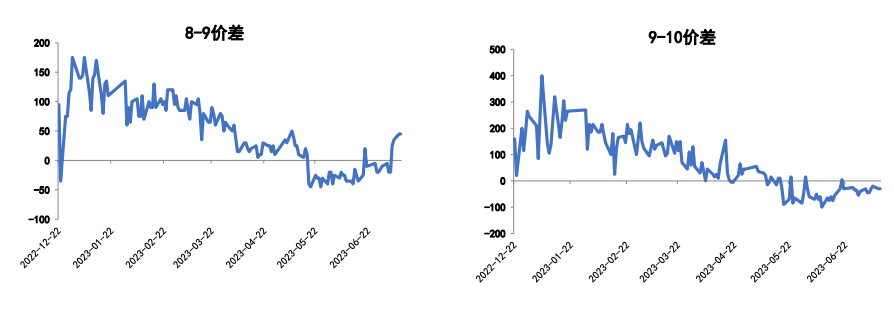

主要月间价差月度走势概览

6月8-9价差总体震荡上行;6月9-10价差维持震荡走势。

【供需面分析】

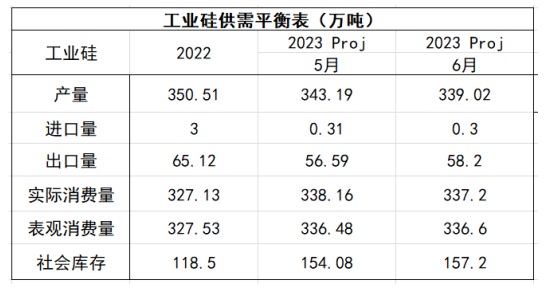

供需平衡表

6月2023年度工业硅产量预计为339.02万吨,较上月减少4.17万吨,亏损压力下,生产企业生产意愿降低,6月生产量大幅下降。现货市场表现低迷,短期内预计亏损压力难改,未来继续减产的可能性较大。6月工业硅预计年出口量较上月增加1.61万吨,虽然当前工业硅出口量较去年同比偏弱,但已经有持续向好的态势,出口量稳步上涨。6月工业硅预计年社会库存较上月增加3.12万吨,6月工业硅社会库存小幅上涨,且下游市场疲弱,去库压力大。6月预计年进口量、实际消费量及表观消费量基本与上月预估值持平。

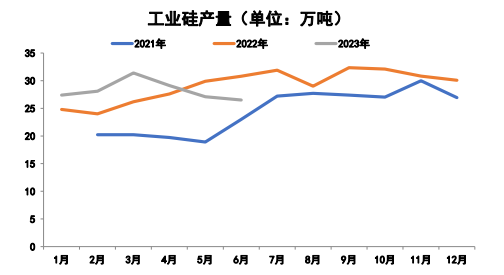

工业硅产量:本月工业硅产量降幅较大

6月中国工业硅产量在26.5万吨,环比减少0.6万吨降幅2.3%,同比减少4.3万吨降幅高达14%。2023年1-6月份累计工业硅产量在169.3万吨,同比维持增加在3.7%,但增幅减少明显。

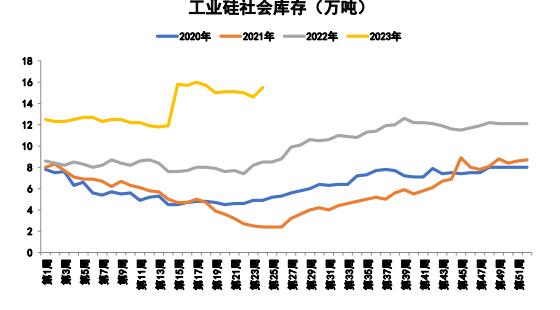

工业硅库存小幅上涨,总体维持高位

6月份工业硅社会库存总体来看依然为小幅上涨,较上月上涨0.4万吨。截至目前工业硅社会库存15.6万吨,当前库存依然处于历史高位,去库压力较大。

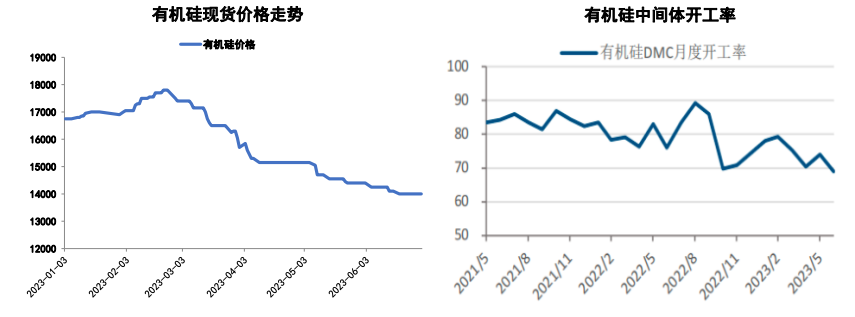

工业硅下游需求(有机硅)

6月有机硅现货价格震荡下行,截止6月30日有机硅价格为14000元/吨,较上月下降400元/吨。有机硅市场上游原料端成本支撑不足,下游库存压力大,无订单支撑,观望情绪蔓延,心态悲观。

工业硅下游需求(有机硅)

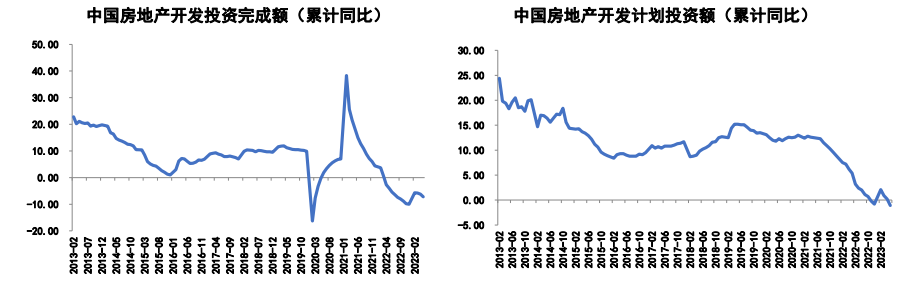

国家统计局:1—5月全国房地产开发投资45701亿元同比下降7.2,其中住宅投资34809亿元,下降6.4%。1—5月份,商品房销售面积46440万平方米,同比下降0.9%,其中住宅销售面积增长2.3%。商品房销售额49787亿元,增长8.4%,其中住宅销售额增长11.9%。有机硅需求端最主要的构成部分是房地产市场,2023年开始房地产市场整体表现不及预期,难以对有机硅需求端产生明显提振。

工业硅下游需求(多晶硅)

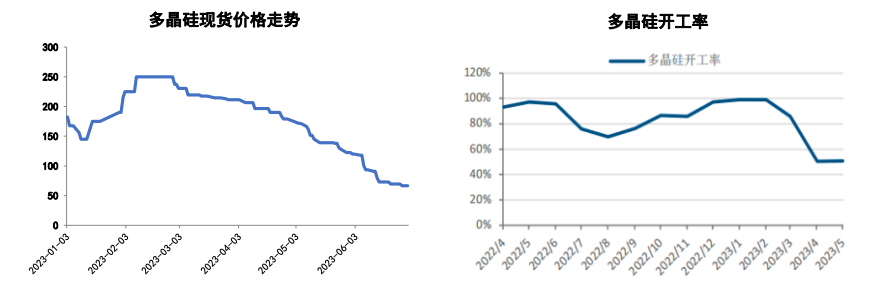

6月多晶硅现货价格大幅下挫,截止6月30日多晶硅价格为66.5元/千克,较上月下降53.5元/千克。多晶硅现货价格下跌较为明显,虽出现部分二三线企业停产检修,但一线企业新投产产能继续上涨,总体供应量维持增加。多晶硅市场已触及企业成本线,下游采购积极性有所增加,去库状态良好,短期内多晶硅料价格以企稳走势为主。

工业硅下游需求(铝合金)

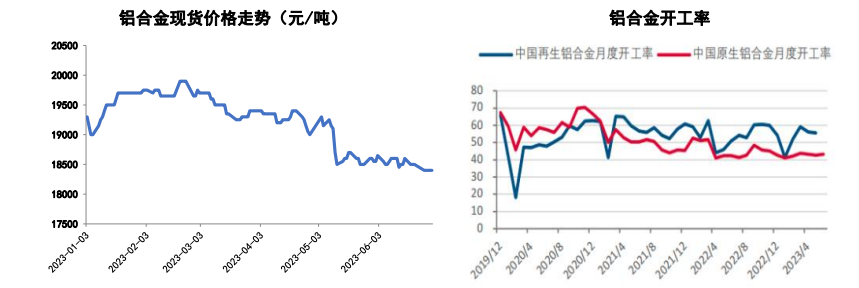

6月铝合金现货价格持稳为主,市场进入传统淡季,下游企业释放订单不足,叠加成本高位,再生铝合金行业普遍亏损,铝合金行业开工率表现趋弱。下游按需采购,市场观望情绪浓厚。进入传统淡季,下游企业释放订单不足,叠加成本高位,再生铝合金行业普遍亏损,铝合金行业开工率表现趋弱。

工业硅下游需求(铝合金)

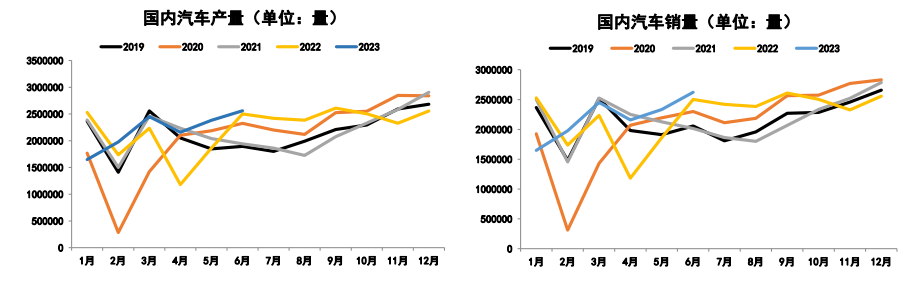

2023年6月国内汽车市场转暖,6月份汽车产量256.1万辆,环比增长9.8%,同比增长2.5%;6月汽车销量262.2万辆,环比增长10.1%,同比增长4.8%。作为铝合金下游最重要的市场,国内6月份汽车市场涨幅较大,对于铝合金价格形成一定支撑。

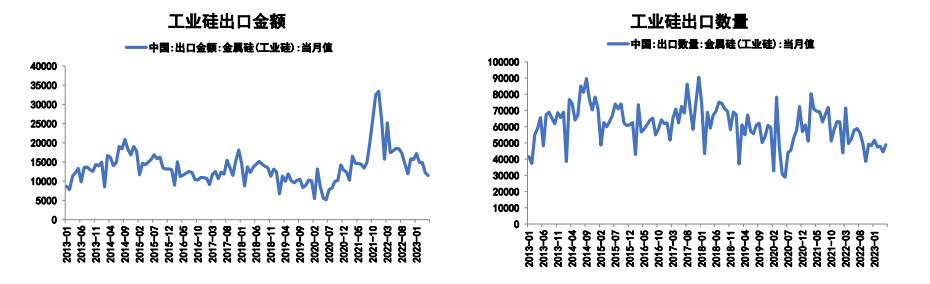

工业硅出口:出口表现低于往年同期,海外市场需求低迷

2023年5月中国金属硅出口4.89万吨,环比增加9.89%,同比下降6.65%。2023年1-5月中国金属硅出口共计24.05万吨,同比下降15.79%。中国作为工业硅出口大国,出口数据目前已经出现好转趋势,但整体数据较去年依然表现不佳,海外需求依然疲软,出口量下行拖累行业需求。

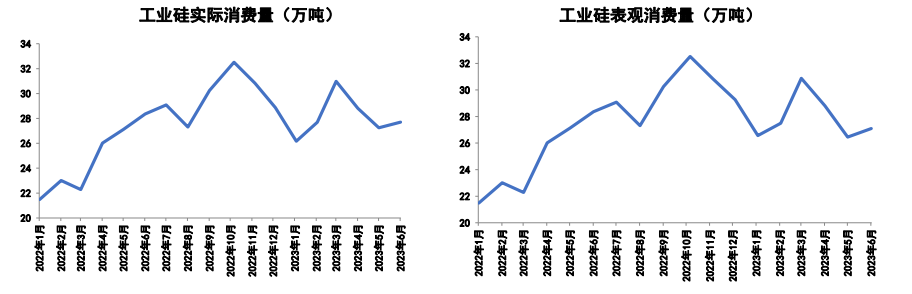

工业硅消费量

截止2023年6月,表观消费量28.1万吨,上年同期为28.36万吨,基本持平。今年需求端增速不及预期,且截至目前今年整体产量较上年同期明显增加,表观消费量同比维持,进而导致累库。

从数据来看,工业硅6月实际消费量较上月有所增长,7月份多晶硅市场预计有所企稳回升,有机硅开工有所提升,铝合金开工持稳,对工业硅消费较上月增加。整体来看,7月工业硅消费有望保持增长。

【成本端分析】

成本端数据概览

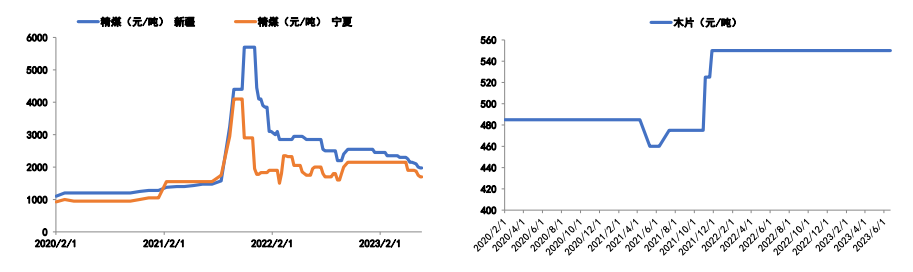

6月份精煤价格震荡下行,对于工业硅成本端支撑减弱。截止6月30日,新疆精煤价格为1925元/吨,较上月下降200元/吨;宁夏精煤价格为1700元/吨,较上月下行200元/吨。

6月份木片价格持稳运行,价格维持在550元/吨。

成本端数据概览

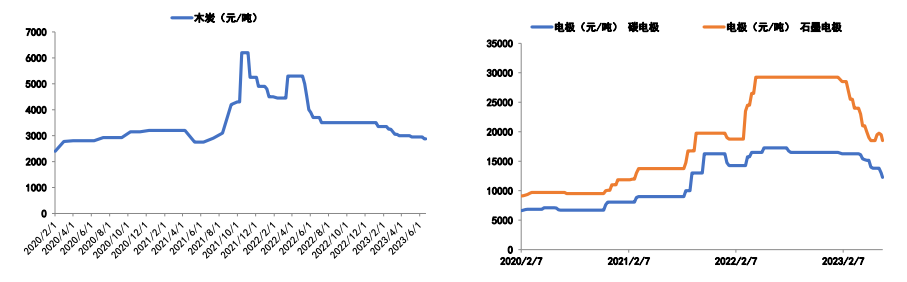

6月份木炭价格小幅下行,对于工业硅成本端支撑减弱。截止6月30日,木炭价格为2875元/吨,较上月下降75元/吨。

6月份电极价格整体震荡下行,对于工业硅成本端支撑减弱。截止6月30日,碳电极价格为12150元/吨,较上月下降1650元/吨;石墨电极较上月持平,价格维持在18500元/吨。

成本端数据概览

6月工业硅主产区硅石价格暂持稳运行,环比持稳。新疆平均价格为500元/吨;云南地区平均价格为435元/吨;湖北地区平均价格为460元/吨;江西地区平均价格为450元/吨;广西地区平均价格为440元/吨。

【分析展望】

分析展望

宏观方面,美国6月整体及核心CPI双双跌至新低,6月通胀降温幅度超市场预期,令美联储持续加息的必要性下降。美国6月PPI同比上升0.1%为2020年8月以来新低,美国6月PPI数据再度印证美国通胀放缓,美元和美债收益率下滑。市场对于美联储可能将结束加息周期预期升温。

当前工业硅基本面未有明显改善,工业硅产量虽然减少,但市场仍处于供大于求的供需格局,行业库存持续增加,下游需求没有明显起色。供应端,西南地区厂家陆续复产,四川部分地区受高温天气影响,电荷不足,部分企业被限产复产较为消极。需求方面,有机硅价格偏弱运行,市场交投氛围冷清。终端需求难以提振,市场僵持难改。多晶硅现货价格已触及企业成本线,下游采购积极性有所增加,去库状态良好。铝合金价格连续上涨后企稳,下游按需采购,市场观望情绪浓厚。宏观经济情绪改善,提振工业硅盘面,但由于工业硅自身基本面持续偏弱,预计短期内工业硅价格走势依然维持震荡。

建议短期内观望为主,后期需重点关注宏观经济对于盘面所带来的驱动以及工业硅需求端恢复情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号