行情复盘

7月14日,PVC期货主力合约收涨1.44%至6038.0元

持仓量变化

7月14日收盘,PVC期货持仓量:-39986手至806741手。

背景分析

检修高峰结束,PVC 生产企业装置重启增加,供应增量预期加强,社会库存小幅下降,但目前高库存仍为常态,基本面改善阻力较大,上行空间有限。

后市展望

PVC 弱需求格局仍持续,短期行情将维持偏弱震荡,暂无明显上行驱动,后续主要关注宏观经济和国内需求恢复情况。

研报正文

概述

本周聚氯乙烯价格呈震荡上行态势。行业整体来看,处于传统淡季,短期内海内外需偏弱格局将持续。

检修高峰结束,PVC 生产企业装置重启增加,供应增量预期加强,社会库存小幅下降,但目前高库存仍为常态,基本面改善阻力较大,上行空间有限;基差方面处于正向市场,与期货相比,PVC 现货市场处于贴水状态,本周基差走强;贷款市场报价利率下调,预计促进房地产恢复,房地产行业指数维持偏弱震荡。

PVC 弱需求格局仍持续,短期行情将维持偏弱震荡,暂无明显上行驱动,后续主要关注宏观经济和国内需求恢复情况。

一、基本面情况

本周 PVC 主力 v2309 合约呈现震荡上行态势,收盘价在5870-6038元/吨之间。

现货方面,本周聚氯乙烯现货价 5498-5615 元/吨,价格重心持续上移。从国内主流市场价来看,电石法市场价:华北主流价格为5493-5683元/吨,华东主流价格为 5753-5938 元/吨,华中主流价格为5520-5633 元/吨,华南主流价格为 5748-5950 元/吨;乙烯法市场价:华东乙烯法5717-5860元/吨,华南乙烯法 5830-6000 元/吨。

基差方面,本周基差仍为正向市场,且基差走强,达年内最大基差-432元/吨。

二、成本端

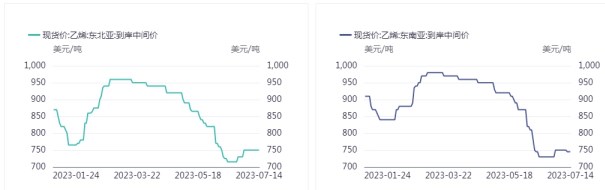

本周,电石现货价格为 2867-2950 元/吨左右,价格回暖。整体来看,现货价处于近一年最低水平,季节性来看,也处于历史低位水平。乙烯现货国际市场价(东南亚)为750元/吨,国际市场价(东北亚)为 745-750 元/吨,价格有所回暖。

三、供给情况

聚氯乙烯当前开工率为 72.39%,较上期下降 1.05%。具体来看,电石法PVC开工率为70.57%,较上期下降 0.51%;乙烯法 PVC 开工率为 77.86%,较上期下降2.70%。开工率较上周有所下降。产能计划来看,第一季度广西华谊预计投产 40 万吨PVC(乙烯法)、陕西金泰预计投产 60 万吨 PVC(电石法)、万华化学预计 3 月投产40 万吨PVC(乙烯法)。三四季度新增产能较少。

社会库存为 48.02 万吨,环比下降 0.01%,本周库存下降,预计短期内将维持高库存格局,给后续基本面改善造成较大压力。烧碱价格为 766-780 元/吨,价格进一步下降,整体处于较低位置且维持稳定,氯碱综合利润被压缩,PVC 价格有一定支撑。

四、需求情况

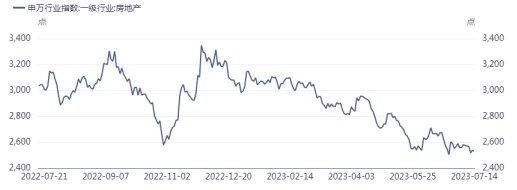

本周房地产申万行业指数为 2518-2569,整体偏弱震荡。

住建部部长倪虹指出,要鼓励引导金融机构参与城市建设和更新,推动打造宜居、智慧韧性城市。提高住房品质,探索建立房屋养老金制度。国务院常务会议审议通过《关于促进家居消费的若干措施》。促进家居消费的政策要与老旧小区改造、住宅适老化改造相结合,增强居民消费意愿,助力生活品质改善。克而瑞发布上半年百强房企销售排行榜。扬州改善性住房取消限购,二手房推行带押过户。

佛山提高公积金可贷额度,个人最高可贷额度提高至50 万元。广州提高多子女家庭首套房公积金贷款额度上限,最高额度上浮 30%。西安六城区、开发区内可带押过户。

总的看价格平稳,若有利好政策落实生效,行业修复将会加快进程。长期角度看,中国经济回暖复苏和房地产利好政策发挥作用,将会改善房地产行业现状。

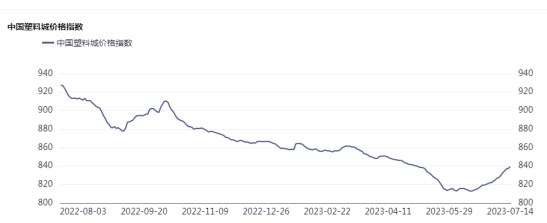

中国塑料城价格指数为 833-839,较上周有所回暖,维持震荡上行态势。

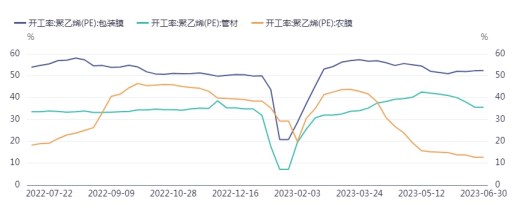

农膜开工率13.31%,环比上涨 0.53%;管材开工率 37.60%,环比上涨 1.00%;包装膜开工率52.63%,环比上涨 0.37%。下游开工率整体回暖,农膜需求淡季,需求不足,行业下游采购偏谨慎,订单跟进有限,以消化自身库存为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号