行情复盘

7月20日,工业硅期货主力合约收涨1.11%至13640.0元。

资金流向

7月20日收盘,工业硅期货资金整体流入2730.94万元。

现货市场

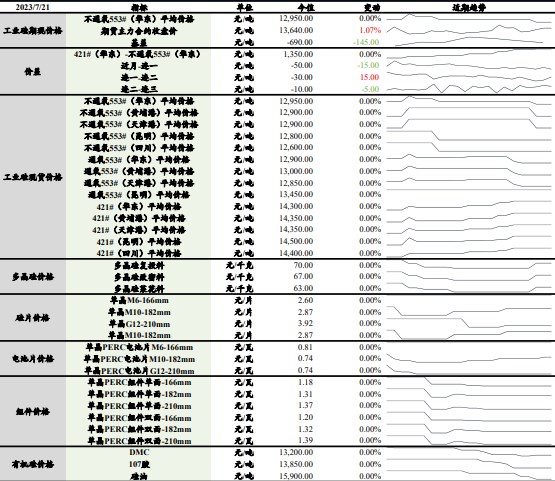

上一交易日工业硅不通氧553#(华东)平均价格与前日持平至12,950元/吨,421#(华东)工业硅平均价格与前日持平至14,300 元/吨。

后市展望

从当前供需基本面来看,工业硅市场依旧呈现供增需弱的格局,硅价拉涨缺乏支撑,短期硅价区间运行为主,后续仍需关注硅企开工情况。

研报正文

资讯

1.海关数据显示,2023年6月中国金属硅出口量为4.8万吨,环比减少2%,同比减少18%。2023年1-6月金属硅累计出口量28.8万吨,同比减少18%。

2.据海关数据显示,2023年6月未锻轧铝合金进口量8.87万吨,同比减少25.0%,环比增加7.2%。2023年1-6月累计进口53.22万吨,同比减少20.3%。2023年6月未锻轧铝合金出口量2.07万吨,同比增加21.6%,环比增加4.4%。1-6月累计出口11.41万吨,同比增加13.2% 。

投资策略

上一交易日工业硅不通氧553#(华东)平均价格与前日持平至12,950元/吨,421#(华东)工业硅平均价格与前日持平至14,300 元/吨,期货主力合约收盘价较前一天上涨1.07%至13,640元/吨。

多晶硅复投料价格与前一天持平至70元/千克;多晶硅致密料与前一天持平至67元/千克;多晶硅莱花料与前一天持平至63元/千克。

基本面来看,四川、云南地区进入丰水期,云南地区复产节奏相对较快,基本恢复至丰水期开工水平;四川地区复产缓慢,四川乐山受电荷不足影响,加之高温天气持续,部分企业被限产,当前来看四川水电紧张预期较强,硅企开工难以达到往年水平;北方地区,新疆地区前期保温炉子部分恢复生产,其余部分硅企有增产计划,开工增减并存,预计7月工业硅产量略有小增。

需求端目前暂无明显改善,此前多晶硅价格一路下跌,目前已逐渐逼近成本线,获得暂稳;部分有机硅企业升温开车装置中,预计7月DMC产量将有所增量,但终端需求并没有明显改善,DMC市场价格或将再次下探;硅铝合金与出口持续疲软。

上周硅价拉涨后回吐部分涨幅,而近期期货盘面的走强,亦使得期现商以高报价抢购符合交割标准的421#工业硅,推涨421#工业硅价格。

从当前供需基本面来看,工业硅市场依旧呈现供增需弱的格局,硅价拉涨缺乏支撑,短期硅价区间运行为主,后续仍需关注硅企开工情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号