行情复盘

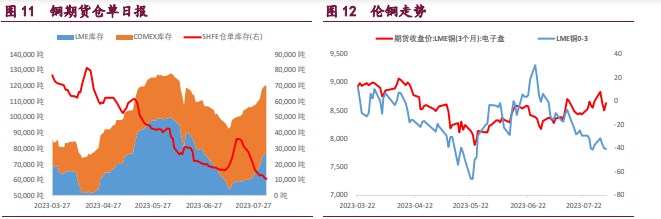

8月4日,沪铜期货主力合约收涨0.52%至69350.0元

操作建议

观望

背景分析

近期铜期价大幅下跌一方面是由于近期美元指数持续强势;另一方是国内宏观预期炒作暂告一段落叠加期价逼近年内高位,前期多头资金获利平仓。

后市展望

产业上,下游精铜杆开工率大幅下降,废铜成交量明显上升,产业对于高铜价接受意愿较差。宏观利好,产业偏空。

研报正文

核心观点

【沪铜 】

沪铜 09 合约夜盘震荡上行,日内在 6.93 万上方震荡。近期铜期价大幅下跌一方面是由于近期美元指数持续强势;另一方是国内宏观预期炒作暂告一段落叠加期价逼近年内高位,前期多头资金获利平仓。

产业上,下游精铜杆开工率大幅下降,废铜成交量明显上升,产业对于高铜价接受意愿较差。宏观利好,产业偏空。

建议观望

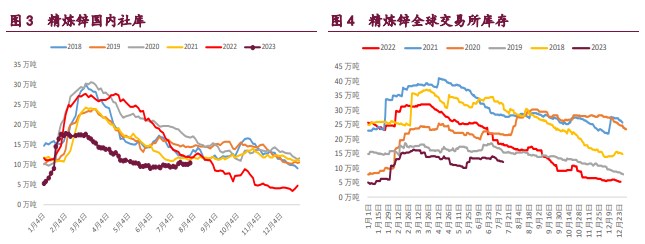

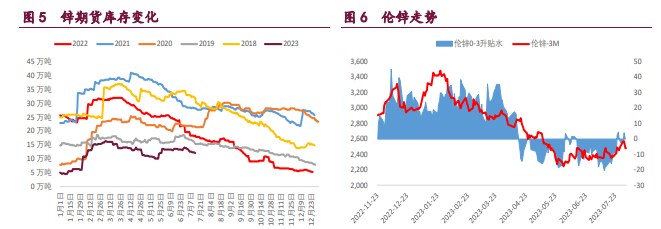

【沪锌 】

沪锌 09 合约震荡上行,早盘小幅冲高后日内在 2.1 万上方偏弱震荡。近期锌期价大幅下跌一方面是由于近期美元指数持续强势;另一方是国内宏观预期炒作暂告一段落。

产业上,锌锭炼厂集中检修给予锌价支撑;下游预期转好,镀锌厂主动补库;锌锭库存仍处于低位。技术上,锌价站上 20500 一线后,上行动能较强,可关注 5 日均线,逢低做多。

建议逢低做多

沪镍 09 合约夜盘偏强震荡,早盘大幅拉升后日内持续回落。近期国内外宏观利好刺激镍价上涨,但走势在有色中表现并不强,17 万上方上涨比较乏力,资金推动意愿不强。

而有色冲高回落,镍价波动并不大。这很大程度上说明了当前资金对镍的关注度较低。建议关注 17 万一线压力。

建议逢高做空

1. 产业动态

铜

8 月 3 日,Mysteel 电解铜社会库存为 9.92 万吨,较 31 日累库 0.18 万吨,较 27 日去库 0.30 万吨。

8 月 3 日,Mysteel 保税区电解铜库存为 6.81 万吨,较 31 日累库 0.27 万吨,较 27 日累库 0.56 万吨。

锌

8 月 3 日,Mysteel 锌锭社会库存 10.38 万吨,较 31 日累库 0.23 万吨,较 27 日累库 0.36 万吨。

镍

8 月 4 日,精炼镍上海市场主流参考合约沪镍 2309 合约。金川电解主流升贴水+4400 元/吨,价格 175610 元/吨;俄罗斯镍主流升贴水+2000 元/吨,价格 173210 元/吨;挪威镍主流升贴水+5500 元/吨,价格 176710 元/吨;镍豆主流升贴水+500 元/吨,价格 171710 元/吨。

据 Mysteel 截至 8 月 2 日调研统计:

(1) 7 月全球主要国家共发运镍矿 632 万湿吨,环比减少 18%,同比增加 3%。其中,菲律宾镍矿共发货 93 船,约 502 万湿吨,环比减少 20%,同比增加 4%;其他国家共发货 24 船,约 130 万湿吨。

(2)月内中国主要港口镍矿到货约 589 万湿吨,环比减少 10%,同比增加 2%。其中,菲律宾镍矿到货约 518 万湿吨,南北方港口到货比例约 1:1;其他国家资源到货约 71 万湿吨,同比减少 14%。

(3) 目前全球主要国家共有 43 条镍矿船正在装货,已完成装货量 213 万湿吨;8 月中国港口暂预报镍矿船 37 船。

据 Mysteel 调研统计,本期(2023.7.27-2023.8.2)印尼镍铁发往中国发货 5.91 万吨,环比减少 61.63%,同比减少 6.82%;到中国主要港口 12.61 万吨,环比减少 18.73%,同比增加 53.61%。目前印尼主要港口共计 9 条镍铁船装货/等待装货,较上期环比减少 18.18%。

本期印尼镍铁发货数据大幅减少,到货数据依旧维持高位。从航运数据来看,发货地区主要集中在 bahodopi 和 kendari,受近期台风影响,发货量级仅为 5.91 万吨;到货港口主要集中在福州港、宁德港、盐城港、东莞港、岚山港、舟山港以及广东港。近期部分钢厂和贸易商入场采购镍铁,市场交投氛围火热,镍铁价格暂稳在 1110 元/镍(到厂含税)。据不完全统计,七月印尼镍铁回流量较六月有所增加,但是受天气影响,八月或将影响镍铁回流量级。另外八月不锈钢产量持续增加,镍铁过剩局面大大改善,后期市场行情利多镍铁市场。后续还需关注印尼一体化钢厂外售镍铁的情况以及最新镍铁成交动态。

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号