行情复盘

8月18日,螺纹钢期货主力合约收跌0.11%至3700.0元。

资金流向

8月18日收盘,螺纹钢期货资金整体流出1.64亿元。

期货市场

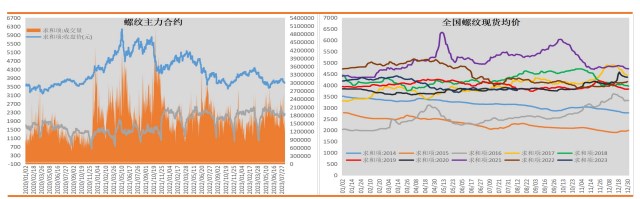

本周螺纹盘面在空头主力大幅减仓驱动下,开始维持小级别反弹走势。截止周五,螺纹 10 合约收于3700 元/吨,环比上周上涨 9 元,周涨幅 0.24%。

后市展望

总体来看,目前局部地区钢厂高炉利润仍保持一定盈利水平,预计短期钢厂减产幅度不会太大,钢材供应量将持续维稳恢复;需求端短期恢复比较缓慢,整体需求承压依然明显,短期螺纹供需面边际改善空间有限,结合技术面来看,短期螺纹盘面维持区间整理走势概率较大。

研报正文

【螺纹钢】

期货方面:本周螺纹盘面在空头主力大幅减仓驱动下,开始维持小级别反弹走势。截止周五,螺纹 10 合约收于3700 元/吨,环比上周上涨 9 元,周涨幅 0.24%。

现货方面:本周螺纹主流地区价格普遍小幅上调,整体成交一般。截止周五,全国螺纹平均报价上调 16 元至3777 元/吨;其中上海地区螺纹价格上调 30 元至 3730 元/吨;北京地区螺纹价格维持不变3630 元/吨;天津地区螺纹价格上调10 元至3640 元/吨;广州地区螺纹价格上调 10 元至 3940 元/吨。

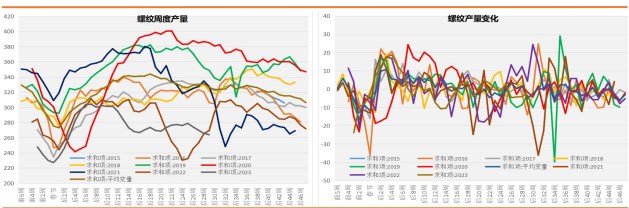

基 本 面:供给方面:全国 247 家钢厂高炉开工率84.09%,环比增加0.29%,同比增加 6.19%;高炉炼铁产能利用率91.79%,环比增加0.76%,同比增加 7.90%;全国 87 家电弧炉钢厂平均开工率74.64%,环比增加 0.52%,同比增加 19.10%;电弧炉平均产能利用率54.70%,环比增加 2.12%,同比增加14.62%。螺纹周产量环比减少 1.87 万吨至 263.80 万吨,同比来看仍处于低位水平。

短流程钢厂:华东地区电炉测算成本3841 元,环比上周减少7元,螺纹电炉利润亏损 299 元,环比上周减少38 元。本周全国电炉开工率微幅上升、产能利用率小幅上升,其中电炉产能利用率小幅上升主要原因是:西南四川区域两座电炉厂于10日复产;华东江苏一钢厂于 8 日复产,平均日产为0.3 万吨左右;另有华南广西区域一电炉厂于 10 日停产,影响日均产量约0.2万吨。

西南区域钢厂前期受到大运会影响减产直至停产,现基本恢复正产生产后小幅增产排产时间以满足供应需求。华中区域一钢厂提高生产效率,增加开工时间,目前为半产状态。华东、西北地区部分钢厂表示废钢价格居高不下,亏损加剧,因而小幅减量生产。

现螺废差短期均维持在800 元/吨以下水平,电炉钢厂除少部分地区在谷电时仍有微薄利润外,其余地区、时间段均为亏损状态,此外废钢到货量有一定下降,废钢供应端相对紧张,在此背景下钢厂或选择压缩生产时间。

长流程钢厂:目前华东地区粗钢测算成本3432,环比上周增加27 元,螺纹高炉利润盈利 110 元,环比上周增加5 元。本周高炉开工率以及产能利用率继续略微增加,随着近期原料端成本价格继续略微回调,短期部分地区钢厂高炉利润仍维持一定盈利水平,预计短期钢厂继续减产幅度不会太大,钢材供应量将保持维稳运行。

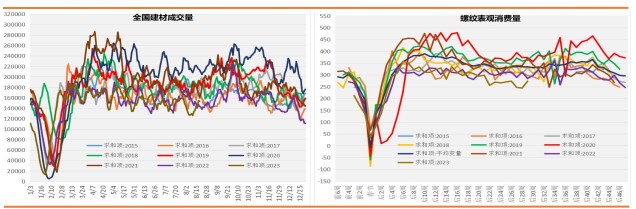

需求方面:本周螺纹建材成交量以及螺纹表观消费量继续小幅增加,其中全国建材5日平均成交量环比增加1.13万吨至15.48万吨;螺纹表观消费量环比增加29.24 万吨至273.33万吨,从绝对量来看,建材成交量以及螺纹表观消费量仍处于同期相对低位。

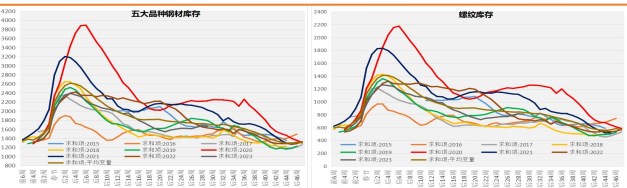

库存方面:本周五大钢材品种以及螺纹库存开始小幅去库。截止周五,螺纹总库存环比减少9.53 万吨至806.40万吨,从绝对量来看,目前螺纹库存仍低于同期均值水平;其中螺纹社库环比减少 8.55 万吨至 602.12 万吨,厂库环比减少0.98万吨至 204.28 万吨。

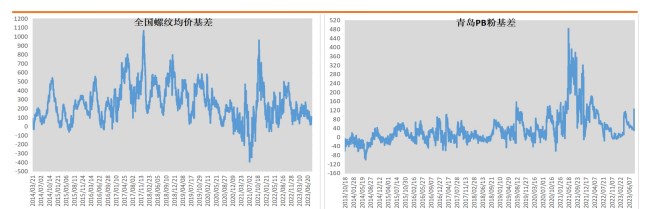

基差方面:截止周五,全国螺纹现货均价升水螺纹10合约77元,环比上周走扩 7 元,螺纹基差自去年8 月中旬以来至今持续维持收缩走势,目前基差位置处于均值水平之下。结合季节性走势可以看出,后期螺纹基差开始扩张的概率较大。

综合研判:

供给端:短流程钢厂方面,本周全国电炉开工率微幅上升、产能利用率小幅上升,其中电炉产能利用率小幅上升主要原因是:西南四川区域两座电炉厂于 10 日复产;华东江苏一钢厂于8日复产,平均日产为 0.3 万吨左右;另有华南广西区域一电炉厂于10日停产,影响日均产量约 0.2 万吨。

西南区域钢厂前期受到大运会影响减产直至停产,现基本恢复正产生产后小幅增产排产时间以满足供应需求。华中区域一钢厂提高生产效率,增加开工时间,目前为半产状态。

华东、西北地区部分钢厂表示废钢价格居高不下,亏损加剧,因而小幅减量生产。现螺废差短期均维持在800元/吨以下水平,电炉钢厂除少部分地区在谷电时仍有微薄利润外,其余地区、时间段均为亏损状态,此外废钢到货量有一定下降,废钢供应端相对紧张,在此背景下钢厂或选择压缩生产时间。而长流程钢厂方面,本周高炉开工率以及产能利用率继续略微增加,随着近期原料端成本价格继续略微回调,短期部分地区钢厂高炉利润仍维持一定盈利水平,预计短期钢厂继续减产幅度不会太大,钢材供应量将保持维稳运行。

需求端:本周下游终端需求以及建材投机需求开始小幅增加,但从绝对量来看,建材成交量以及螺纹表观消费量仍处于同期低位水平。库存方面,目前五大钢材品种以及螺纹库存开始小幅去库,从绝对量来看,螺纹库存持续低于同期均值水平。

技术面,从螺纹10 合约日线级别来看,目前该级别仍处于调整走势中,短期维持区间整理概率较大,关注 3650-3850 区间。总体来看,目前局部地区钢厂高炉利润仍保持一定盈利水平,预计短期钢厂减产幅度不会太大,钢材供应量将持续维稳恢复;需求端短期恢复比较缓慢,整体需求承压依然明显,短期螺纹供需面边际改善空间有限,结合技术面来看,短期螺纹盘面维持区间整理走势概率较大。

【铁矿石】

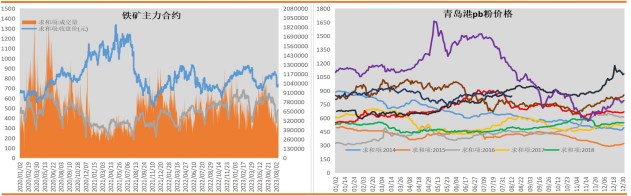

期货方面:本周铁矿盘面在多头主力小幅增仓驱动下,延续上周小级别反弹走势。截止周五,铁矿 01 合约以771.5 元/吨收盘,环比上周上涨 32.5 元,周涨幅 4.40%。

现货方面:本周进口矿主流品种价格普遍小幅上调,而国产铁精粉价格开始企稳,整体成交一般。截止周五,青岛港61.5%PB粉报价上调 21 元至 863 元/吨;天津港61.5%PB 粉上调4 元至869元/吨;青岛港 62.5%PB 块报价上调24 元至965 元/吨;唐山66%精粉价格指数上调 18 元至 1076 元/吨。

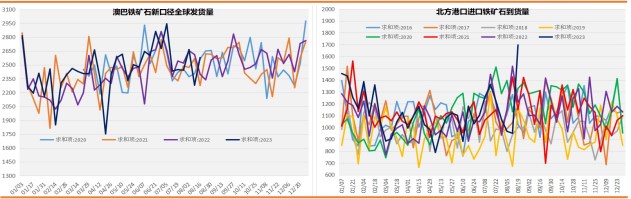

基 本 面:供给方面:截止 14 日,澳巴铁矿发运总量2579.0 万吨,环比增加 298.3 万吨。澳洲发运量 1774.2 万吨,环比增加86.1万吨,其中澳洲发往中国的量 1551.3 万吨,环比增加215.4 万吨。巴西发运量 804.9 万吨,环比增加 212.2 万吨。从绝对量来看,目前澳巴铁矿发运量开始高于至同期均值水平。45 港到港总量3180.9万吨,环比增加 1313.5 万吨;北方六港到港总量为1696.6万吨,环比增加 745.5 万吨。从绝对量来看,目前澳巴铁矿北方六港到货量已快速恢复至同期高位水平。

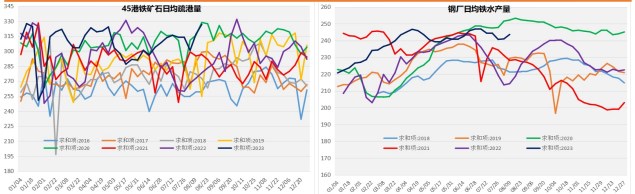

需求方面:目前 45 港日均疏港量326.72 万吨,环比增加9.87万吨,从绝对量来看,目前仍处于同期高位水平;247 家钢厂日均铁水产量 243.60 万吨,环比增加2.62 万吨,同比增加24.93万吨,绝对量来看,目前仍维持同期相对高位。

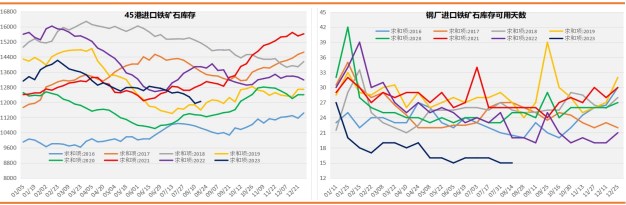

库存方面:截止 18 日,45 港铁矿石库存开始小幅累库,目前库存12050.99 万吨,环比增加 105.08 万吨,绝对量来看,仍处于同期均值水平附近;国内钢厂进口铁矿石库存可用天数15 天,环比上周持平,绝对量来看,目前处于同期低位水平。

基差方面:截止周五,青岛港 pb 粉升水连铁01 合约92元,环比上周收缩 11 元,铁矿基差自去年11 月初跌破震荡中枢以来,持续维持收缩走势,目前基差位置处于极大值附近,结合季节性走势可以看出,后期铁矿基差继续收缩的概率较大。

综合研判:

需求端:短期来看,钢厂日均铁水产量仍维持相对高位运行,随着下游终端需求持续承压,将制约铁水需求的反弹高度。

供应端:随着前期澳洲港口检修以及巴拿马运河通行能力下降影响减弱,短期澳巴铁矿发运量以及港口到货量开始出现明显回升,目前北方六港铁矿到货量已恢复至同期高位水平,前期供应偏紧预期已在盘面完成兑现,关注后期铁水需求反弹修复力度。

技术面,从日线级别来看,目前铁矿01 合约维持区间整理走势概率较大,关注 700-780 区间。总体来看,短期铁矿盘面受供应端扰动影响逐渐减弱,而需求端随着下游终端需求持续承压,短期供需边际修复或将有限,结合技术面来看,短期铁矿盘面维持区间整理走势概率较大。

套利操作建议:截止周五,螺纹 01 合约与铁矿01 合约比值4.82,环比上周收缩 0.22。短期来看,铁矿 01 合约深度贴水09 合约,短期铁矿偏强主要原因是在修复跨期价差。

从中长期基本面来看,假如下游需求持续释放不及预期,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存结构以及钢厂利润均处于历史同期中低位水平,所以供需边际继续减弱的空间不大;反而铁矿的到港量、需求以及港口库存位置均处于中高位水平,并且当前铁矿估值整体偏高,一旦市场交易负反馈逻辑,那么铁矿走弱螺纹的概率较大。

此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台上沿,短期来看螺矿比继续下探空间比较有限。综合来看,在操作上关注4.8-5.0 区间支撑位。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号