行情复盘

9月4日,沪铜期货主力合约收跌0.19%至69340.0元。

持仓量变化

9月4日收盘,沪铜期货持仓量:+388手至164206手。

背景分析

近期国内宏观货币政策频出,整体盘面由利好兑现后回调的迹象。海外美元指数持续反弹给予铜价压力。

后市展望

产业上,上游矿端维持宽松;下游开工率连续三周持稳,意味着下游对开始认可 6.9 万一线的铜价;社会库存低位小幅去化。国内宏观利好消化,铜价小幅回调,预计铜价将在 6.9-7.1 万区间震荡。

研报正文

核心观点

【沪铜】

沪铜主力 10 合约高开低走,由上周五夜盘的 7 万回落至 6.93 万一线。近期国内宏观货币政策频出,整体盘面由利好兑现后回调的迹象。海外美元指数持续反弹给予铜价压力。

产业上,上游矿端维持宽松;下游开工率连续三周持稳,意味着下游对开始认可 6.9 万一线的铜价;社会库存低位小幅去化。国内宏观利好消化,铜价小幅回调,预计铜价将在 6.9-7.1 万区间震荡。

建议区间操作

【沪锌】

沪锌主力 10 合约周五夜盘一度触及 21400,随后在下方震荡,日内走弱至 21200 一线震荡。近期锌价走强主要是宏观和低库存推动。

产业上游随着 8 月炼厂检修结束,供应压力仍存,下游镀锌钢厂预期向好开始主动补库,终端需求好于往年同期。技术上来看,期价走势依靠 5 日均线表现强势,但持仓量并未跟随,建议观望或试空。

【沪镍】

沪镍 10 合约周五夜盘增仓上行,一度站上 17.3 万,随后高位回落,日内在 17 万上方窄幅震荡。当前镍与黑色系走势相关度较高,且略有滞后。

上周黑色系大幅上涨带动镍价上涨,今日黑色和有色集体调整,镍价跟随调整。从技术角度来看,17 万上方资金推动意愿并不强,短期关注 17 万一线博弈。

建议逢高试空

1. 产业动态

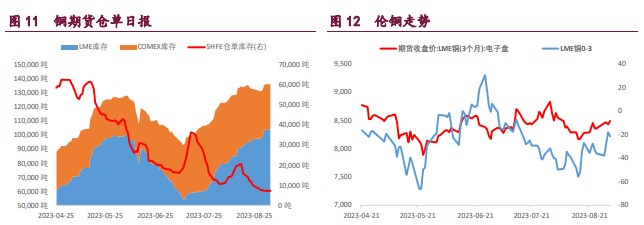

铜

9 月 4 日,Mysteel 电解铜社会库存为 9.78 万吨,较 31 日累库 1.47 万吨,较 28 日累库 1.09 万吨。

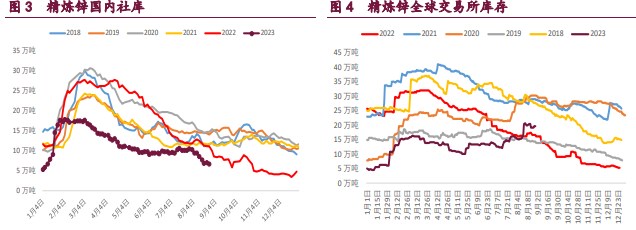

锌

9 月 4 日,Mysteel 精炼锌社会库存为 7.05 万吨,较 31 日累库 0.44 万吨,较 28 日累库 0.10 万吨。

镍

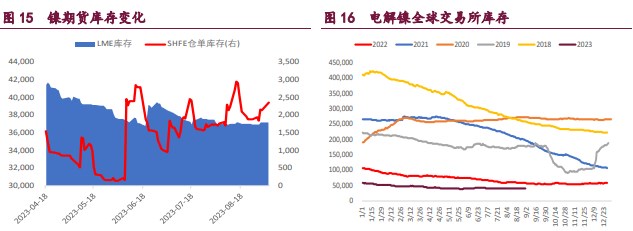

9 月 4 日,精炼镍上海市场主流参考合约沪镍 2310 合约。金川电解主流升贴水+2500 元/吨,价格 173350 元/吨;俄罗斯镍主流升贴水+100 元/吨,价格 170950 元/吨;挪威镍主流升贴水+3800 元/吨,价格 174650 元/吨;镍豆主流升贴水+300 元/吨,价格 171150 元/吨。

菲律宾矿业和地球科学局表示,2023 年上半年其镍矿石产量总计 1687 万吨,较 2022 年同期的 1201 万吨增长 40%。菲律宾作为中国主要镍矿石供应商之一,随着另外 4 个采矿项目将于 2023 年至 2025 年间开始运营,预计其生产不锈钢和电动汽车电池的关键原料的产量将进一步增加。

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号