行情复盘

9月5日,焦炭期货主力合约收涨0.66%至2375.0元。

资金流向

9月5日收盘,焦炭期货资金整体流入3624.73万元。

现货市场

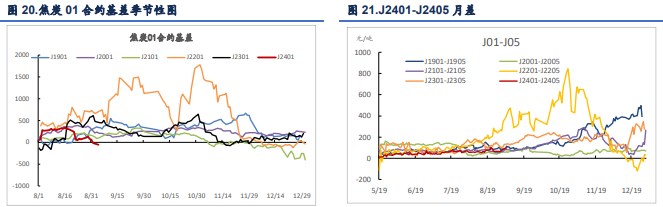

天津港准一级焦报 2140 元/吨(-0)。活跃合约报 2362 元/吨(+38)。基差-50.91 元/吨(-38),1-5 月差 101/吨(+17)。

背景分析

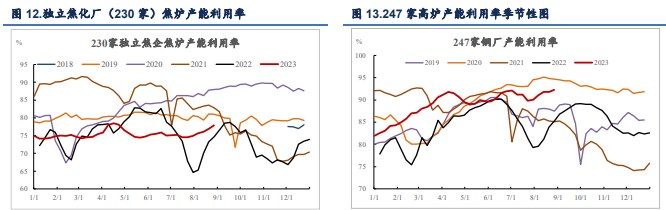

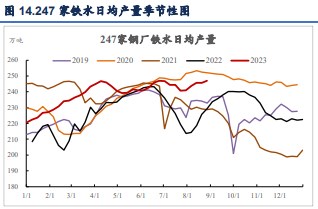

供给上升,需求高位有韧性。230 家独立焦企生产率报 76.91%(+0.9),焦企产能利用率继续回升。247 家钢厂产能利用率报 92.27%(+0.5),铁水日均产量 246.92 万吨(+1.35),铁水产量高位继续增长,需求韧性较强。

研报正文

相关资讯:

1. 广州、深圳先后执行认房不认贷政策,其他一、二线城市有望跟进。

2. 央行、国家金融监管总局宣布降低存量房贷利率,统一全国商业性个人住房贷款最低首付比例政策下限。

3. 唐山市钢铁企业接到环保限产减排指示,自 9 月 4 日起,长流程钢厂烧结机限产 20%-30%,高炉暂未有影响。

【焦煤】

现货暂稳,期货偏强。沙河驿蒙古主焦煤报 1910 元/吨(+0),京唐港山西产主焦煤报 2100(-0),现货回落。活跃合约报 1675 元/吨(+49)。基差+235 元/吨(-49),1-5 月差 111 元/吨(+22)。

供需双增,供给弹性更大。110 家洗煤厂开工率报 76.56%(+1.84),供给大幅回升,创 6 月以来新高。需求方面,本周 230 家独立焦企生产率报 77.85%(+0.94),继续回升。

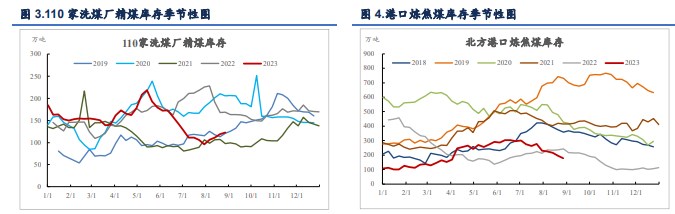

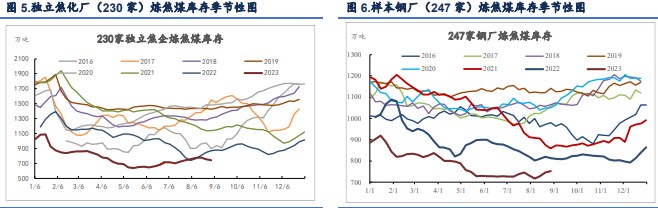

产地去库,下游补库。矿山库存报 223.9 万吨(+5.1),洗煤厂精煤库存 122.89 万吨(+3.96)。247 家钢厂库存 752.54 万吨(+6.26),230 家焦企库存 743.56 万吨(-12.08)。港口库存 179.17 万吨(-16.09)。

【焦炭】

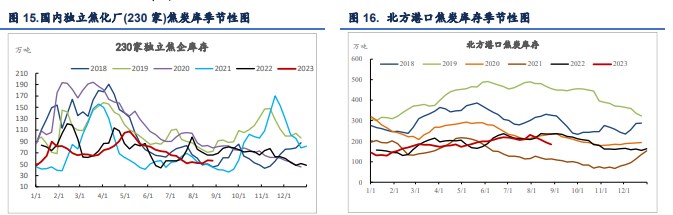

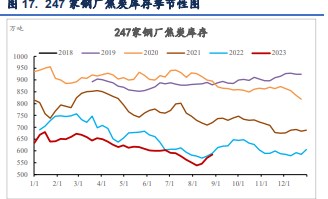

期货领涨,基差转负。天津港准一级焦报 2140 元/吨(-0)。活跃合约报 2362 元/吨(+38)。基差-50.91 元/吨(-38),1-5 月差 101/吨(+17)。

供给上升,需求高位有韧性。230 家独立焦企生产率报 76.91%(+0.9),焦企产能利用率继续回升。247 家钢厂产能利用率报 92.27%(+0.5),铁水日均产量 246.92 万吨(+1.35),铁水产量高位继续增长,需求韧性较强。

下游继续补库,上游持平,中游去库。230 家焦企库存 56.29 万吨(-0.59), 247 家钢厂库存 585.49 万吨(+14.93),港口库存 183.6 万吨(-11.1)。库存持续向下游转移。

策略建议:

宏观方面,美联储暂停加息预期继续上升,对商品的压制减弱。国内方面,房地产市场利好政策频出,宏观情绪持续回暖。产业方面,粗钢平控预期反复,铁水产量暂未受明显影响,原料需求仍有支撑。钢厂开启补库,焦炭向上驱动明显。焦煤短期供需双增,但产量在期货走强之下开始放量,后续或对价格有一定压制。

钢材成交量近期有所回升,利好黑色产业链整体需求。焦煤作为最上游,预期行情之下,波动被放大,近期明显强于焦炭,故 01 炼焦利润暂时先止损离场。考虑到焦煤短期供需驱动向上,但供给放量且中长期供需趋宽松格局不变,可能有向下修复风险,故建议做 JM9-1 正套。另外,焦炭处在补库周期中,向上驱动仍在,建议 J01 多单继续持有,但也需注意焦煤向下修复带来的成本坍塌风险,可在焦煤转弱之后再转为多 01 炼焦利润头寸。

风险提示:债务暴雷影响扩大(下行风险)、粗钢限产超预期 (下行风 险)。

一、 焦煤

二、 焦炭

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号