行情复盘

9月28日,沥青期货主力合约收涨1.10%至3960.0元。

操作建议

盘面上,成本端步入调整,沥青走势受到明显打压,建议暂时观望为宜。

现货市场

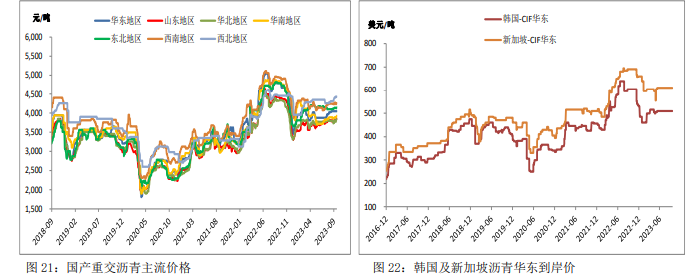

上周初国内中石化华东、华南、山东等地价格上调 30-60 元/吨,此后现货市场部分地区价格小幅调整。当前国内重交沥青各地 区主流成交价:华东 4040 元/吨,山东 3850 元/吨,华南 3925 元/ 吨,西北 4425 元/吨,东北 4150 元/吨,华北 3830 元/吨,西南 4255 元/吨。

背景分析

需求方面:沥青消费处于旺季,北方地区公路项目进入赶工期,沥青需求稳中释放,南方部分地区仍有降雨天气,同时今年终端普遍反 映资金面偏紧抑制公路项目开工以及沥青需求的释放。但临近十一假 期,节前备货需求将进一步提升炼厂出货。

研报正文

【原油】

【行情复盘】

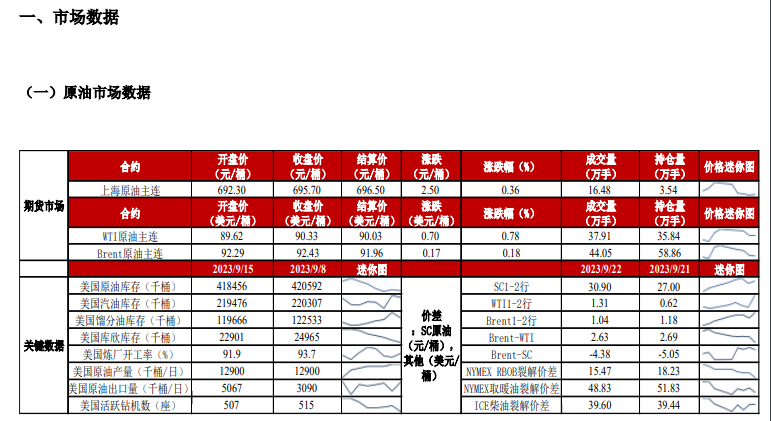

上周原油期货震荡走跌,SC 原油主力合约收于 686.7 元/桶,周跌 5.45%。

【重要资讯】

1、俄罗斯政府表示,为了稳定国内市场,俄罗斯已暂时禁止向四个前 苏联加盟共和国以外的所有国家出口汽油和柴油,并立即生效。俄罗斯此举是受到国内军队和农业对柴油需求持续高涨的推动,军事行动用柴油需求峰值可能比平时高出 75%。俄罗斯国内用于农业收获的柴油需求将在未来 3-5 周内达到峰值,11 月将放缓,12 月将暴跌。

2、EIA 数据显示,截止 2023 年 9 月 8 日当周,美国商业原油库存量 4.20592 亿桶,比前一周增长 395.4 万桶;美国汽油库存总量 2.20307 亿桶,比前一周增长 556 万桶;馏分油库存量为 1.22533 亿桶,比前 一周增长 393.1 万桶。炼油厂开工率 93.7%,比前一周增长 0.6 个百 分点。美国原油日均产量 1290 万桶,比前周日均产量增加 10 万桶, 比去年同期日均产量增加 80.0 万桶。

3、花旗:由于沙特和俄罗斯原油供应削减措施延长至年底,预计 2023 年第四季度石油平均价格为 84 美元,年底价格在 78-82 美元范围内, 2024 年将下降至 70 美元区间低端。全球石油供需平衡预测仍将从 2023 年第三季度库存减少 150 万桶/日,转变为 2023 年第四季度库存至少 增加 200 万桶/日。

4、摩根大通最新研报指出全球经济面临的一个重大风险:石油供应削 减“尚未结束”,这可能会导致油价高达 120 美元/桶。如果这种情况 在未来几周发生,其后续效应将是“2023 年 Q4 全球经济将放缓至近 乎停滞的状态”。

【交易策略】

俄罗斯暂时禁止汽柴油出口的消息一度提振油品市场,将进一步收紧 市场成品油供给,尤其对柴油影响较大,但本周美联储议息会议暗示 年底前仍有加息可能,近期油价上涨或再度引发通胀担忧,宏观风险 有所增强。

盘面上,油价短线步入调整,暂时观望为宜。

【沥青】

【行情复盘】

期货市场:上周沥青期货连续走跌,主力合约收于 3905 元/吨,周跌 2.68%。

现货市场:上周初国内中石化华东、华南、山东等地价格上调 30-60 元/吨,此后现货市场部分地区价格小幅调整。当前国内重交沥青各地 区主流成交价:华东 4040 元/吨,山东 3850 元/吨,华南 3925 元/ 吨,西北 4425 元/吨,东北 4150 元/吨,华北 3830 元/吨,西南 4255 元/吨。

【重要资讯】

1、供给方面:近期国内沥青炼厂减产及转产装置较多,推动沥青开工 负荷下降,但下周镇海炼化、江苏新海等部分炼厂将复产沥青,或推 动沥青供给小幅回升。根据隆众资讯的统计,截止 2023-9-20 日当周, 国内 81 家样本企业炼厂开工率为 41.6%,环比下降 3.7%。根据隆众对 96 家企业跟踪,9 月份国内沥青总计划排产量为 350.7 万吨,10 月份 国内地炼沥青总计划排产量为 197.4 万吨,较 9 月地炼排产减少 40.6 万吨或 17.1%,较去年 10 月份地炼实际产量减少 12.9 万吨或 6.1%。

2、需求方面:沥青消费处于旺季,北方地区公路项目进入赶工期,沥青需求稳中释放,南方部分地区仍有降雨天气,同时今年终端普遍反 映资金面偏紧抑制公路项目开工以及沥青需求的释放。但临近十一假 期,节前备货需求将进一步提升炼厂出货。

3、库存方面:国内沥青炼厂及社会库存均有所走低。根据隆众资讯的 统计,截止 2023-9-19 当周,国内 54 家主要沥青样本企业厂库库存为 93.6 万吨,环比减少 10.5 万吨,国内 76 家主要沥青样本企业社会库 存为 132 万吨,环比减少 0.6 万吨。

【交易策略】

近期部分炼厂减产及转产令沥青供给有所下降,叠加沥青消费处于旺季,沥青炼厂端大幅去库,节前市场备货需求增强或令现货维持偏紧。

盘面上,成本端步入调整,同时近期沥青盘面多头资金持续离场,沥青走势受到明显打压,建议暂时观望为宜。

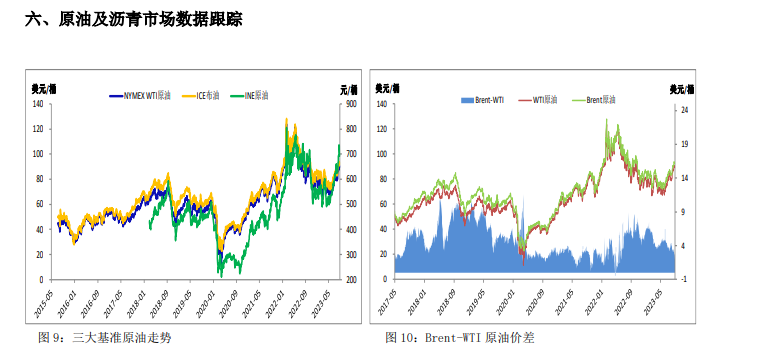

二、原油市场基本面综述

宏观方面,美联储 9 月议息会议如期暂停加息,但是美联储会议声明、点阵图、经济预期与鲍威尔讲 话都偏鹰派,特别是点阵图、经济预期与鲍威尔讲话属于强硬派,美联储再度加息的预期升温,降息预期时间点延后,美元指数和美债收益率受到提振大幅上涨。

俄罗斯政府表示,为了稳定国内市场,俄罗斯已暂时禁止向四个前苏联加盟共和国以外的所有国家出 口汽油和柴油,并立即生效。俄罗斯禁止出口柴油和汽油的决定有可能在冬季来临前扰乱燃料供应,但其 影响有多深取决于它能持续多久。据 Vortexa 的数据,今年迄今为止,该国每天的柴油类燃料出口量超过 100 万桶,以微弱优势成为全球最大的海运出口国。花旗集团分析师 Francesco 和 Aakosh 认为,延长柴油 和汽油出口禁令不符合俄罗斯的利益,因为这可能最终导致其原油生产关闭,有限的产品储存可能会迫使 炼油厂削减运营,导致冬季原油产量下降,之后要恢复产出将更加困难,此举是受到国内军队和农业对柴油需求持续高涨的推动,军事行动用柴油需求峰值可能比平时高出 75%。俄罗斯国内用于农业收获的柴油需求将在未来 3-5 周内达到峰值,11 月将放缓,12 月将暴跌。克里姆林宫方面表示,俄罗斯燃料出口禁令将 持续,直到确保燃料市场的稳定。

美国能源信息署数据显示,截止 2023 年 9 月 8 日当周,美国商业原油库存量 4.20592 亿桶,比前一周 增长 395.4 万桶;美国汽油库存总量 2.20307 亿桶,比前一周增长 556 万桶;馏分油库存量为 1.22533 亿 桶,比前一周增长 393.1 万桶。炼油厂开工率 93.7%,比前一周增长 0.6 个百分点。美国原油日均产量 1290 万桶,比前周日均产量增加 10 万桶,比去年同期日均产量增加 80.0 万桶。

花旗:由于沙特和俄罗斯原油供应削减措施延长至年底,我们上调了 2023 年第三季度和第四季度的油 价预测。预计 2023 年第四季度石油平均价格为 84 美元,年底价格在 78-82 美元范围内,2024 年将下降至 70 美元区间低端。全球石油供需平衡预测仍将从 2023 年第三季度库存减少 150 万桶/日,转变为 2023 年第 四季度库存至少增加 200 万桶/日。

摩根大通最新研报指出全球经济面临的一个重大风险:石油供应削减“尚未结束”,这可能会导致油 价高达 120 美元/桶。如果这种情况在未来几周发生,其后续效应将是“2023 年 Q4 全球经济将放缓至近乎 停滞的状态”。

三、沥青市场基本面综述

上周初国内中石化华东、华南、山东等地价格上调 30-60 元/吨,此后现货价格小幅调整。

当前国内重交沥青各地区主流成交价:华东 4040 元/吨,山东 3850 元/吨,华南 3925 元/吨,西北 4425 元/吨,东北 4150 元/吨,华北 3830 元/吨,西南 4255 元/吨。

供给方面,近期国内沥青炼厂减产及转产装置较多,推动沥青开工负荷下降,但下周镇海炼化、江苏 新海等部分炼厂将复产沥青,或推动沥青供给小幅回升。根据隆众资讯的统计,截止 2023-9-20 日当周, 国内 81 家样本企业炼厂开工率为 41.6%,环比下降 3.7%。根据隆众对 96 家企业跟踪,9 月份国内沥青总计 划排产量为 350.7 万吨,10 月份国内地炼沥青总计划排产量为 197.4 万吨,较 9 月地炼排产减少 40.6 万吨 或 17.1%,较去年 10 月份地炼实际产量减少 12.9 万吨或 6.1%。

需求方面,沥青消费处于旺季,北方地区公路项目进入赶工期,沥青需求稳中释放,南方部分地区仍有 降雨天气,同时今年终端普遍反映资金面偏紧抑制公路项目开工以及沥青需求的释放。但临近十一假期, 节前备货需求将进一步提升炼厂出货。 库存方面,国内沥青炼厂及社会库存均有所走低。根据隆众资讯的统计,截止 2023-9-19 当周,国内 54 家主要沥青样本企业厂库库存为 93.6 万吨,环比减少 10.5 万吨,国内 76 家主要沥青样本企业社会库存 为 132 万吨,环比减少 0.6 万吨。

俄罗斯政府表示,为了稳定国内市场,俄罗斯已暂时禁止向四个前苏联加盟共和国以外的所有国家出 口汽油和柴油,并立即生效。俄罗斯禁止出口柴油和汽油的决定有可能在冬季来临前扰乱燃料供应,但其 影响有多深取决于它能持续多久。

据 Vortexa 的数据,今年迄今为止,该国每天的柴油类燃料出口量超过 100 万桶,以微弱优势成为全球最大的海运出口国。

花旗集团分析师 Francesco 和 Aakosh 认为,延长柴油 和汽油出口禁令不符合俄罗斯的利益,因为这可能最终导致其原油生产关闭,有限的产品储存可能会迫使 炼油厂削减运营,导致冬季原油产量下降,之后要恢复产出将更加困难,此举是受到国内军队和农业对柴 油需求持续高涨的推动,军事行动用柴油需求峰值可能比平时高出 75%。

俄罗斯国内用于农业收获的柴油需 求将在未来 3-5 周内达到峰值,11 月将放缓,12 月将暴跌。克里姆林宫方面表示,俄罗斯燃料出口禁令将 持续,直到确保燃料市场的稳定。

美国能源信息署数据显示,截止 2023 年 9 月 8 日当周,美国商业原油库存量 4.20592 亿桶,比前一周 增长 395.4 万桶;美国汽油库存总量 2.20307 亿桶,比前一周增长 556 万桶;馏分油库存量为 1.22533 亿 桶,比前一周增长 393.1 万桶。炼油厂开工率 93.7%,比前一周增长 0.6 个百分点。美国原油日均产量 1290 万桶,比前周日均产量增加 10 万桶,比去年同期日均产量增加 80.0 万桶。

花旗:由于沙特和俄罗斯原油供应削减措施延长至年底,我们上调了 2023 年第三季度和第四季度的油 价预测。预计 2023 年第四季度石油平均价格为 84 美元,年底价格在 78-82 美元范围内,2024 年将下降至 70 美元区间低端。全球石油供需平衡预测仍将从 2023 年第三季度库存减少 150 万桶/日,转变为 2023 年第 四季度库存至少增加 200 万桶/日。

摩根大通最新研报指出全球经济面临的一个重大风险:石油供应削减“尚未结束”,这可能会导致油 价高达 120 美元/桶。如果这种情况在未来几周发生,其后续效应将是“2023 年 Q4 全球经济将放缓至近乎 停滞的状态”。

三、沥青市场基本面综述

上周初国内中石化华东、华南、山东等地价格上调 30-60 元/吨,此后现货价格小幅调整。当前国内重 交沥青各地区主流成交价:华东 4040 元/吨,山东 3850 元/吨,华南 3925 元/吨,西北 4425 元/吨,东北 4150 元/吨,华北 3830 元/吨,西南 4255 元/吨。

供给方面,近期国内沥青炼厂减产及转产装置较多,推动沥青开工负荷下降,但下周镇海炼化、江苏 新海等部分炼厂将复产沥青,或推动沥青供给小幅回升。根据隆众资讯的统计,截止 2023-9-20 日当周, 国内 81 家样本企业炼厂开工率为 41.6%,环比下降 3.7%。

根据隆众对 96 家企业跟踪,9 月份国内沥青总计 划排产量为 350.7 万吨,10 月份国内地炼沥青总计划排产量为 197.4 万吨,较 9 月地炼排产减少 40.6 万吨 或 17.1%,较去年 10 月份地炼实际产量减少 12.9 万吨或 6.1%。

需求方面,沥青消费处于旺季,北方地区公路项目进入赶工期,沥青需求稳中释放,南方部分地区仍有 降雨天气,同时今年终端普遍反映资金面偏紧抑制公路项目开工以及沥青需求的释放。但临近十一假期, 节前备货需求将进一步提升炼厂出货。

库存方面,国内沥青炼厂及社会库存均有所走低。根据隆众资讯的统计,截止 2023-9-19 当周,国内 54 家主要沥青样本企业厂库库存为 93.6 万吨,环比减少 10.5 万吨,国内 76 家主要沥青样本企业社会库存 为 132 万吨,环比减少 0.6 万吨。

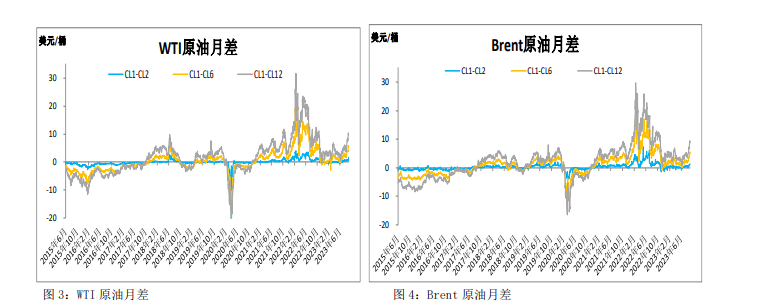

月差方面,上周欧美原油月差连续走升后小幅回落,截止上周五,WTI 原油 cl1-cl2 至 1.31 美元/桶, Brent 原油 cl1-cl2 至 1.04 美元/桶。

区域价差方面,内外原油价差小幅走升,截止上周五,Brent-SC 原油 价差为-4.38 美元/桶。

裂解价差方面,近期欧美汽柴油裂解价差维持强势,截止上周五,美国汽油盘面裂 解价差至 17.57 美元/桶,美国柴油盘面裂解价差至 48.83 美元/桶,欧洲柴油盘面裂解价差至 39.50 美 元/桶。

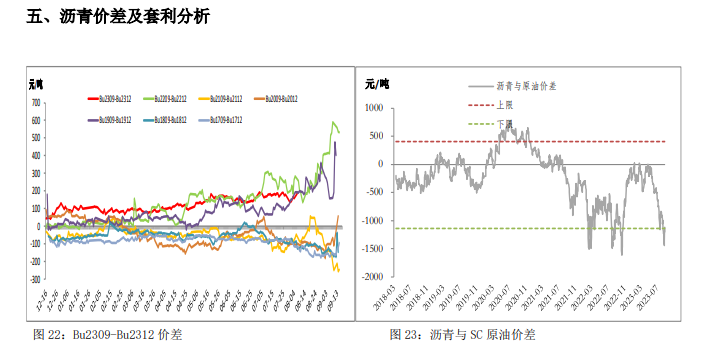

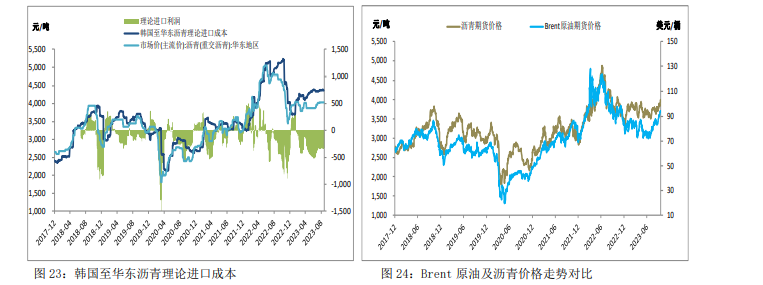

月差方面,近期沥青月差小幅走升,截止上周五,Bu2311-Bu2401 合约价差为 224 元/吨。

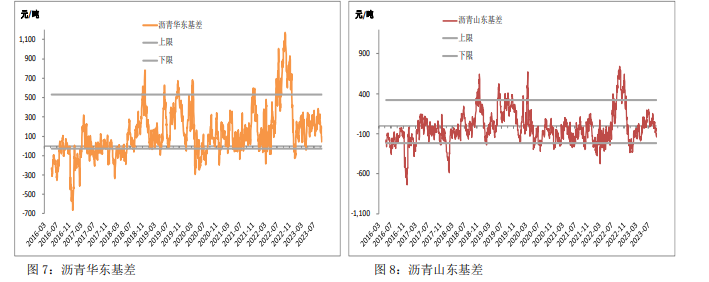

基差方面, 近期沥青基差小幅走跌,截止上周五,沥青山东基差为-48 元/吨,沥青华东基差为 147 元/吨。

跨品种价 差方面,沥青与原油价差维持低位,截止上周五,沥青与 SC 原油价差为-1198 元/吨。

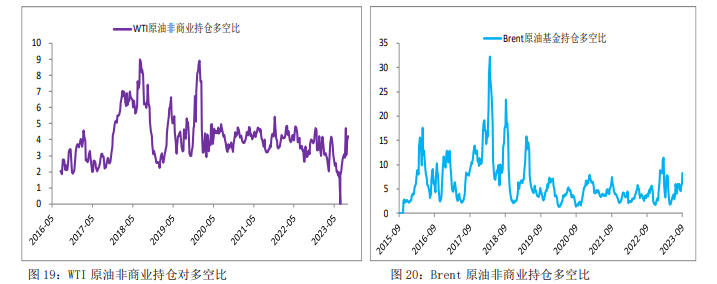

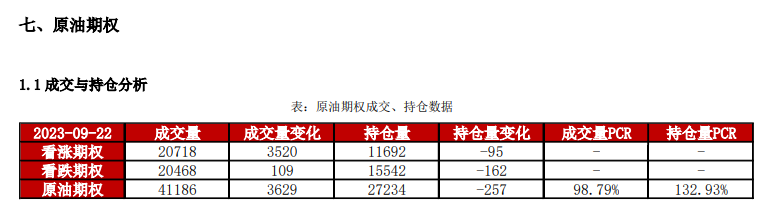

原油期权合约总成交量为 41186 张,较上一个交易日增加 3629 张,总持仓量 27234 张,较上一个交 易日减少 257 张,期权成交量 PCR 为 98.79%,持仓量 PCR 为 132.93%。

1.3 期权策略

油价持续上涨引发通胀担忧,宏观风险有限加剧,SC 原油短线步入调整,但预计幅度有限。期权操作上,建议卖出原油看涨期权进行投机。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号