资金流向

9月28日截至下午15:00收盘,鸡蛋期货资金整体流出7651.34万元。

操作建议

四季度鸡蛋的供应增加,需求减弱,成本下 降,预计鸡蛋价格将呈现下降趋势。

现货市场

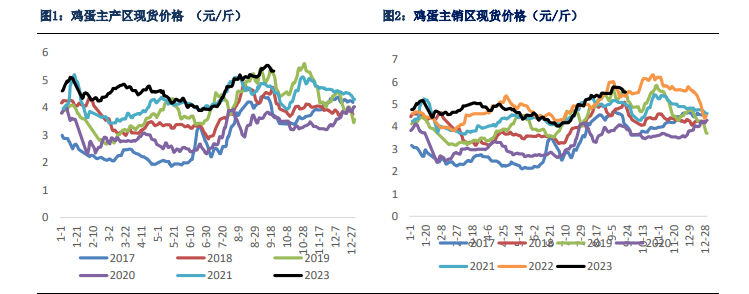

当季鸡蛋价格大趋势上走强,但随着临近 9 月末各方的补货结束价格略有下滑,主产区均价 由 7 月初的 3.5 元/斤附近最高涨至 5.5 元/斤左右,涨幅高达 57%,最近几天跌至 5.1 元/斤,主销区均价从之前的 4.1 元/斤附近上涨至最高的 5.7 元/斤附近,涨幅达 39%, 最近几天跌至 5.4 元/斤。

后市展望

虽然四季度消费预计仍将处于相对旺季,且饲料价格预计下调的空间不大,综合来看,虽然未来四季 度鸡蛋价格较三季度相比有所下降,但仍然可能处于历年同期高位。

研报正文

第一部分

综述

供应端,从目前的在产存栏数据可以看出,7、8 月份在产蛋鸡存栏量较二季度相比有所增加,增幅不大,但是 7、8 月份由于天气较热的原因导致产蛋率下降,鸡蛋供应处于正常略偏紧的状态。

而需求端整个第三季度从 7、8 月份开始进入需求旺季,首先中秋节前食品厂集中备货,短期内鸡蛋需求大幅增加,其次随着暑期旅游消费增加,今年由于疫情防控政策放开,旅游餐饮消费大量增加,鸡蛋的暑期需求也表现较 强,最后学校开学前的食堂集中备货以及中秋节前各个贸易环节备货都增加了整个第 三季度的鸡蛋消费。

成本端来看,整个三季度玉米价格仍处于相对高位,主要是由于 豆粕价格大幅走高导致饲料成本价格不断上涨,鸡蛋单斤饲料成本最高涨至 3.9 元/斤 附近,较高的饲料成本对鸡蛋价格形成有效支撑。

综合来看,第三季度整体供应正常 略偏紧,消费动力充足以及饲料成本较高导致鸡蛋走势较强,主产区均价由 7 月初的 3.5 元/斤附近最高涨至 5.5 元/斤左右。第四季度根据现在补栏数据预计未来整个蛋鸡在产存栏量将持续增加,考虑中秋 节前市场有一波集中淘汰,10 月份在产存栏蛋鸡可能不急预期,而之后 11、12 月份由 于利润预期相对尚可,预计延淘情绪仍较高,鸡蛋供应大概率增加。

需求端来看,四季度虽然消费不及第三季度但是仍为旺季,随着气温的下降,蔬菜供应偏紧对鸡蛋的 替代需求增加。此外第四季度的节假日需求预计也将增加鸡蛋的需求。

饲料方面第四季度玉米价格由于俄乌战争的持续以及全球通胀压力的仍存,预计玉米价格即使下跌 跌幅也不会太大,豆粕价格未来可能会继续下调,但同样考虑目前整个通胀状态等因 素下跌空间有限,因此四季度饲料成本将有所下降但绝对价格预计将维持在相对偏高位置。

综上所述,预计未来四季度鸡蛋价格较三季度相比将出现季节性下降,但仍然可能处于历年同期高位。 风险提示:动物疫病、宏观风险、疫情、气象灾害等。

第二部分

综合分析

1、市场概况

鸡蛋:从目前的在产存栏数据可以看出,7、8 月份在产蛋鸡存栏量较二季度相比 有所增加,增幅不大,但是 7、8 月份由于天气较热原因导致产蛋率的下降,鸡蛋供应 处于正常略偏紧的状态。而随着第三季度开始进入需求旺季,需求情况较好。

当季鸡 蛋价格大趋势上走强,但随着临近 9 月末各方的补货结束价格略有下滑,主产区均价 由 7 月初的 3.5 元/斤附近最高涨至 5.5 元/斤左右,涨幅高达 57%,最近几天跌至 5.1 元/斤,主销区均价从之前的 4.1 元/斤附近上涨至最高的 5.7 元/斤附近,涨幅达 39%, 最近几天跌至 5.4 元/斤。

第四季度根据现在补栏数据预计未来整个蛋鸡在产存栏量将持续增加,考虑中秋节前市场有一波集中淘汰,10 月份在产存栏蛋鸡可能不及预期,而之后 11、12 月份由 于利润预期相对尚可,预计延淘情绪仍较高,鸡蛋供应大概率增加。

虽然四季度消费 预计仍将处于相对旺季,且饲料价格预计下调的空间不大,综合来看,虽然未来四季 度鸡蛋价格较三季度相比有所下降,但仍然可能处于历年同期高位。

2、供应端

存栏及推演情况

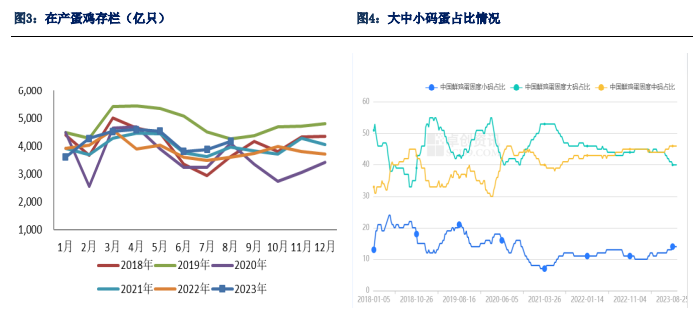

卓创数据:三季度在产存栏量逐渐上涨但是依然处于中位,2023 年 8 月份全国在 产蛋鸡存栏量为 11.96 亿只,环比增加 0.8%,同比增加 1.2%,高于预期。不考虑延淘 和集中淘汰的情况下,根据之前的补栏数据可推测出,2023 年 9 月、10 月、11 月份和 12 月份在产蛋鸡的存栏大致的量为 12.09 亿只、12.04 亿只、12.1 亿只和 12.24 亿只。

从鸡蛋的大中小码蛋占比情况来看,三季度鸡蛋的大中小码单占比变化不大,卓 创数据显示,大码蛋占比有所下降,从 43%下降至 40%,小码蛋占比有所上涨,从 12%上涨至 14%,中码蛋占比也从 44%上升至 46%。由于去年四季度以及今年春季补栏 量大,因此中小码蛋占比增加,而大码蛋占比下降。从大中小码蛋占比结构的情况来 看,未来鸡蛋的供应将有所增加。

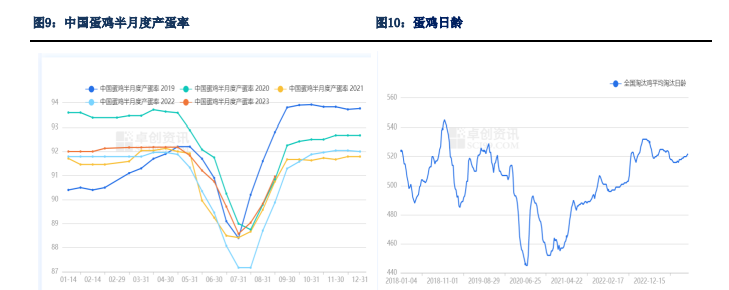

产蛋率方面,今年的产蛋率表现尚可,随着气温下降,产蛋率逐渐回归常态,据 卓创数据显示,9 月 14 日蛋鸡的产蛋率为 90.96%。

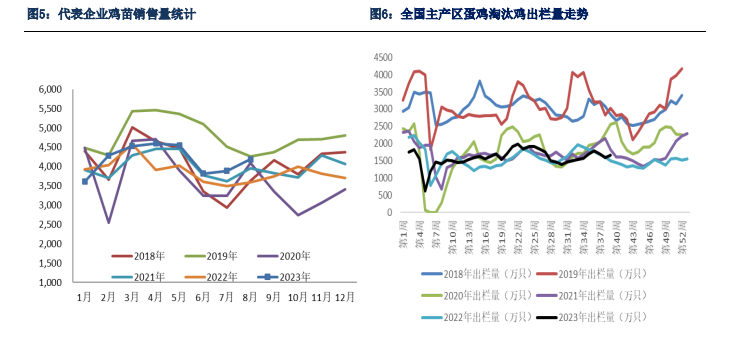

补栏:8 月份卓创资讯监测的样本企业蛋鸡苗月度出苗量(占全国 50%)为 4183 万羽,环比增加 7.7%,同比增加 16.4%。三季度开始 7、8 月气温较高,天气转热,雏 鸡容易生病,因此补栏积极性下降。

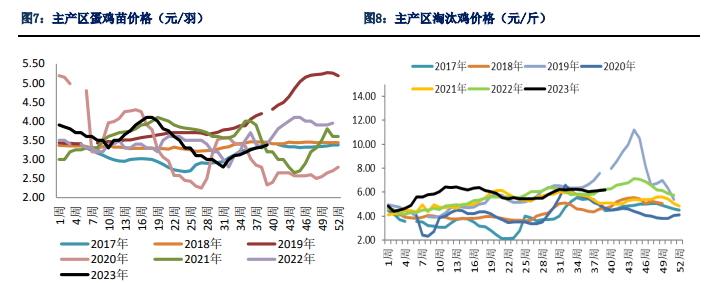

随着 9 月中下旬气温的下降,秋季补栏积极性升 高,预计补栏量将有所增加。鸡苗价格方面,从历史数据来看 7、8 月份气温较高,补 栏积极性相对较低,并且市场存在延淘现象,鸡苗价格下降,从之前的 4.1 元/羽最低 下降到 2.8 元/羽,最近随着补栏积极性增加,鸡苗价格有所回升至目前的 3.4 元/羽。

考虑到今年整体养殖利润尚可,预计四季度市场补栏积极性较高,预计鸡苗价格将继 续回升。

淘鸡:淘汰方面:卓创数据显示,三季度 7 月份、8 月份、9 月份前四周全国主产区淘汰 鸡出栏量分别为 5820 万只、6314 万只、6758 万只。淘鸡日龄方面,淘鸡日龄从 6 月 份的 516 天上升至目前的 521 天。

由于第三季度进入鸡蛋消费旺季,由于鸡蛋价格和 淘鸡价格都较高,蛋鸡养殖企业的利润较好,市场淘汰积极性较低,延淘情况较浓, 市场淘鸡供应量相对较少,淘鸡价格从 5.49 元/斤上升至目前的 6.19 元/斤。但在中秋 节前,适龄老鸡出现了一波相对集中的淘汰情况。

四季度一方面由于市场适龄淘鸡量可能相对较少,且在最近饲料价格下降的情况下预计养殖利润情况也将表现不错,因此预计四季度市场淘鸡积极性也不高,延淘情绪将继续持续。价格方面,随着市场淘鸡积极性不高,淘鸡供应量较少,预计淘汰鸡价格将维持在高位。

3、需求端

第三季度开始鸡蛋进入需求旺季,首先中秋节前食品厂集中备货,短期内鸡蛋需求大幅增加,其次随着暑期旅游消费增加,今年由于疫情防控政策放开,旅游餐饮消 费大量增加,鸡蛋的暑期需求也表现较强,最后学校开学前的食堂集中备货,以及中 秋节前各个贸易环节备货都增加了整个第三季度的鸡蛋消费。

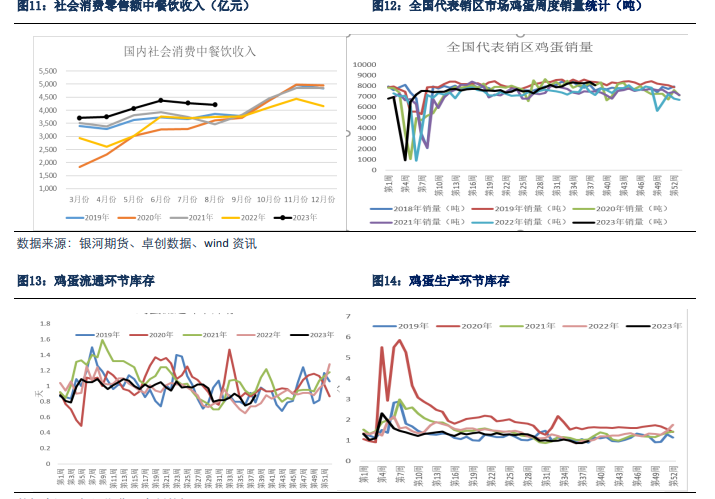

根据国家统计局的数据,8 月份社会消费零售总额中餐饮业收入为 4212 亿元,同 比增加了 12.4%,2023 年前 8 个月餐饮收入累计量为 32818.3 亿元,同比增加 19.4%。

销量:三季度鸡蛋销量情况尚可,从几个主要的大城市的鸡蛋销量情况也可以看出来三季度鸡蛋的销量处于同期的相对高位。根据卓创数据显示,全国代表销区鸡蛋 销量在三季度基本上处于历史同期的高位,略高于 2020—2022 年同期,与 2019 年同 期几乎持平。

库存:三季度无论是生产环节还是流通环节,库存都处于相对的低位。三季度流 通环节鸡蛋库存量平均为 0.87 天左右,较去年有所增加,生产环节鸡蛋库存量平均为 1.04 天左右,较去年有所下降。由于第三季度气温较热,并且随着各方的补货开始, 三季度鸡蛋价格趋势性上涨,无论是贸易商还是生产商囤货意愿都相对较低,鸡蛋库 存都较低。

预计未来随着四季度天气温度下降,鸡蛋易保存,预计流通和生产环节将会略有增加,但是四季度依然为消费旺季,所以库存情况预计增幅不会太明显。

四季度消费情况可能不及第三季度,但是仍为行业的相对旺季,并且随着气温的 下降,蔬菜供应偏紧对鸡蛋的替代需求增加。另外节假日(元旦)需求预计整个第四 季度鸡蛋需求相对较高。

4、成本

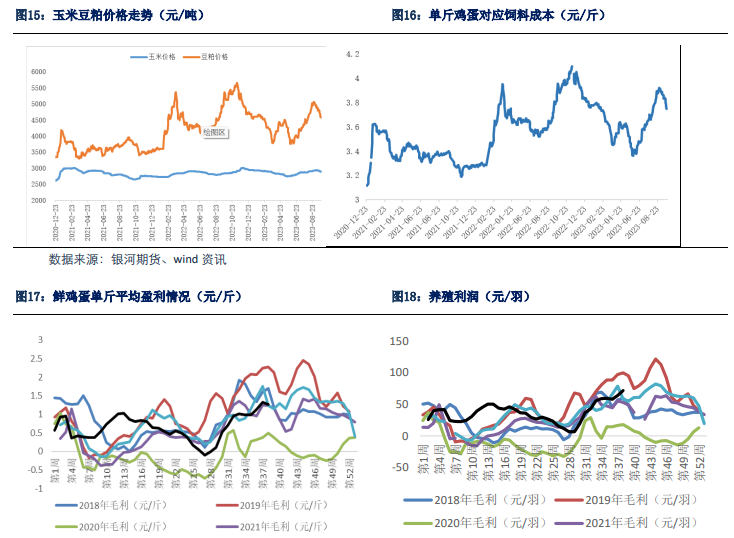

三季度鸡蛋的综合饲料成本大幅增加,主要是由于豆粕价格大涨。玉米价格重心 有所上移,价格由 7 月初的 2840 元/吨附近,最高涨至 2930 元/吨,之后有所下降, 目前为 2890 元/吨附近。而豆粕价格上涨相对明显,呈现先涨后跌的趋势,价格从 7 月初的 4200 元/吨最高上涨至 5050 元/吨附近,最近价格下跌至 4600 元/吨附近。蛋鸡 的玉米和豆粕对应的综合饲料成本从 3250 最高上涨至 3550 元/吨,最近下跌至 3400 元/吨附近,对应的一斤鸡蛋的饲料成本从 3.5 元/斤上涨 3.9 元/斤,最近下跌至 3.7 元 /斤。综合来看,三季度饲料成本处于较高的位置。

四季度,无论是玉米价格还是豆粕价格预计都将出现一定幅度的下跌,但是考虑 目前的通胀以及天气等综合因素,预计饲料的下调空间不大,综合饲料成本预计将处 于历年的中等略偏高位置上。

5、替代品

三季度由于夏季和初秋市场蔬菜供应相对充足,蔬菜价格整体处于相对低位震 荡,蔬菜价格指数从 7 月初的 118 点附近上涨到最高至 141 点附近,之后价格指数又 回落至目前 112 点附近。

第三季度猪肉价格重心略有上移,猪肉的 36 个市场的平均价 格从 15 元/公斤附近上涨至目前 16.2 元/公斤附近,但是目前猪肉价格仍处于较低位 置。

整个三季度,无论是蔬菜还是猪肉对鸡蛋的替代需求都较低。

四季度并且随着气温的下降,冬季蔬菜供应预计将逐渐偏紧,预计蔬菜价格预计 将上涨。此外四季度进入冬季以后也是猪肉需求的相对旺季,特别是春节前市场对猪 肉的需求将增加,因此预计四季度猪肉价格可能会略有上涨。

综合而言,预计四季度 蔬菜对鸡蛋的替代需求将明显增加,而猪肉价格如果大幅上涨对鸡蛋的替代需求也增 加,如果涨幅不大对鸡蛋的替代需要将表现一般。

第三部分

综合分析

现货情况

供应端:从目前的在产存栏数据以及之前的补栏数据可以看出,四季度在产蛋鸡 存栏量较三季度相比将有所增加,而中小码蛋占比增加也预示着未来鸡蛋供应的增加。

需求端:四季度仍是需求的相对旺季,冬季蔬菜价格较高,预计对鸡蛋的替代需求增加,且今年旅游餐饮消费均表现不错,预计四季度鸡蛋的需求仍将表现较好。

成本端:四季度预计饲料价格将有所下降,无论是玉米价格还是豆粕价格最近可 能将继续呈现下跌的趋势,但是考虑目前通胀情况仍比较严重,预计饲料价格下降的 空间也相对有限,鸡蛋的综合饲料成本仍将处于中等偏高的位置。

综合:四季度在产蛋鸡的存栏量将增加,鸡蛋的供应预计将增加,而需求端虽然仍是鸡蛋的需求旺季,但是预计需求情况不及三季度,而饲料成本最近也有所下降, 蛋鸡的养殖成本也将下降。

综合来看,四季度鸡蛋的供应增加,需求减弱,成本下降,预计鸡蛋价格将呈现下降趋势,但是预计绝对价格也将处于历年同期的相对高 位。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号