持仓量变化

9月28日收盘,棉花期货持仓量:+8415手至599491手。

操作建议

四季度中后期随着棉花供应增加以及需求端的订单 减少,预计棉花行情可能震荡偏弱走势。

风险提示

今年印度棉花种植面积位于历年相对高位,但是单产因为厄尔尼诺带来的干旱目前尚不确定,因此总产量也存在不确定性。

背景分析

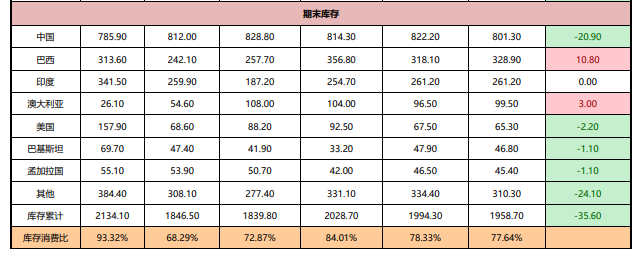

全球棉花期末库存量下降 35.6 万吨至 1958.7 万吨,其中中国期末库存下降 20.9 万吨至 801.3 万吨,美国期末库 存下降 2.2 万吨至 65.3 万吨,而巴西期末库存上调 10.8 万吨至 328.9 万吨,澳大 利亚期末库存上调 3 万吨至 99.5 万吨。

研报正文

第一部分

综述

回顾:三季度国内棉花市场价格重心上移,郑棉 1 月合约价格从 16820 元/吨 附近最高上涨至 17905 元/吨附近,涨幅达 6.4%。三季度国内棉花市场的交易主逻辑是新年度新疆棉的减产以及轧花厂产能严重过剩导致新棉抢收成为预期,但由于进口棉配额的发放以及储备棉持续轮出至新棉收购结束的逻辑使得棉价在 17000 元/吨附近(上下)震荡。

总的来说整个三季度前期棉花价格上涨基本是围绕着新棉减产以及新疆棉花库存较低这两个因素,而之后棉花价格的下跌则是因为新棉减产幅度不及预期、储备棉轮出政策和进口配额的发放,以及下游需求端表现平平,纺织企业经营情况相对较弱。

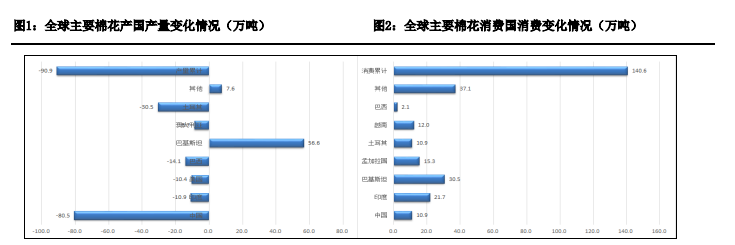

国际市场方面,第三季度根据 USDA9 月份最新的报告,新年度全球棉花产量较上一年度产量下调(-137.3 万吨);新年度全球棉花消费量较上一年度增加(108.2 万吨);新年度全球棉花期末库存较 上一年度下降 70 万吨。

美国方面,第三季度由于美国主产棉区干旱情况影响较大 (美棉主产区德克萨斯州干旱),美棉产量大幅调减,根据 USDA 报告,美棉产量从 6 月的 359 万吨下调至 9 月的 285 万吨,但是消费端仍不乐观,美棉签约进 度缓慢。

印度方面,今年印度棉花种植面积位于历年相对高位,但是单产因为厄尔尼诺带来的干旱目前尚不确定,因此总产量也存在不确定性。

展望:四季度前期预计市场主要交易逻辑大概率放在 10 月初新棉上市,后期 将逐渐回归供需关系。目前来看国内棉花陈棉供应充足,有商业库存以及储备棉 和进口棉的补充使得市场在新棉上市前棉花供应充足。前期随着新棉上市,市场的关注点将放在新棉抢收上。

根据今年 8 月份调研结果以及结合后期市场来看, 抢收原因有如下三点:1、新疆棉花种植面积的下调。2、土地成本的高企导致棉花总成本较高。3、轧花厂产能严重过剩以及收购期的缩短。

综上所述新棉抢收情 况预计大概率会发生。目前新棉市场预期价格在 7.5-8 元/公斤,除去棉籽收益最 终皮棉种植成本在 17000 元/吨以上,一旦抢收预计轧花厂的加工成本将更高,高 成本短期内将支撑高棉价从而对盘面形成支撑。虽然有抢收预期驱动棉价,但是 储备棉政策为了稳定市场可能会做出相应的调整,从而给市场带来压力限制棉花上涨空间。但也不排除如果抢收热情过高而出现短暂行情大涨的情况。随着收购 期的结束,第四季度后期的市场主要交易逻辑预计将逐渐向供需关系转移。

从供 应端来看新棉的上市增加了市场的棉花供给,而需求端随着金九银十的结束,对 于棉花需求相对转弱,弱需求的矛盾预计将更加凸显。

因此预计四季度前期由于 新棉抢收行情以及成本支撑导致棉花价格震荡偏强走势,但是由于储备棉的政策 影响,上涨空间会相对有限,四季度中后期随着棉花供应增加以及需求端的订单 减少,预计棉花行情可能震荡偏弱走势。

国外市场展望:今年因为厄尔尼诺效应导致全球棉花产量减少,从供应端来 看第四季度印度、澳大利亚棉花产量可能会继续下调但下调幅度不会太大。

而需 求端来看,随着美联储持续加息带来的银行业风险,在高利率高债务高风险下未 来美国的经济可能会存在较大风险,此外欧洲也饱受高利率和高通胀带了的压力, 四季度欧美经济体下行压力不减,而主要经济体的经济下行预计对四季度棉花消 费的影响较大,后期 USDA 可能面临着下调全球棉花消费的压力。

美国方面,目 前美棉产量已经下调至低位,但是美棉主产区干旱情况仍严重,美棉优良率较低, 未来美棉产量可能将进一步下调,然而鉴于目前美棉产量已经处于相对低位,因 此预计继续下调的空间相对有限。

目前美棉新年度签约量处于低位(124.4 万吨), 签约进度缓慢,预计第四季度美棉签约量会有所改善,但是由于全球经济不景气, 预计未来改善空间不大,综合来看预计四季度美棉价格或将维持在区间内震荡。

印度棉花方面,目前印度棉播种面积处于高位,但是单产仍存变数,因此总产量 尚不确定,根据往年厄尔尼诺年份,一般情况下印度棉产量会有所下调,而消费 方面,由于全球经济压力大,预计印度棉花的消费也相对一般,但是目前印度棉 和新疆棉相比,价格优势明显,因此消费情况预计也不会太差,而印度棉花价格 鉴于有最低籽棉收购价格支撑,预计也将维持震荡走势。

第二部分

综合分析

一、国际市场:新年度棉花产量较上一年度减少,但是消费量增加,期末 库存下降。随着北半球主产棉国产量基本确定,预计四季度全球棉花 产量调整空间不大。消费端第三季度下游消费旺季不及预期以及对四 季度的相对悲观预期,USDA 可能会继续下调全球棉花的消费量。

9 月 13 日根据 USDA 最新数据,全球棉花产量下调 37.5 万吨至 2447.10 万吨, 其中中国产量较上一季度未做出调整,美国产量减少 18.7 万吨至 285.90 万吨,巴 西产量增加 12 万吨至 300.5 万吨;消费方面,全球棉花产量减少 23.1 万吨至 2522.9 万吨,其中印度、孟加拉国、越南消费均有减少。

全球棉花期末库存量下降 35.6 万吨至 1958.7 万吨,其中中国期末库存下降 20.9 万吨至 801.3 万吨,美国期末库 存下降 2.2 万吨至 65.3 万吨,而巴西期末库存上调 10.8 万吨至 328.9 万吨,澳大 利亚期末库存上调 3 万吨至 99.5 万吨。

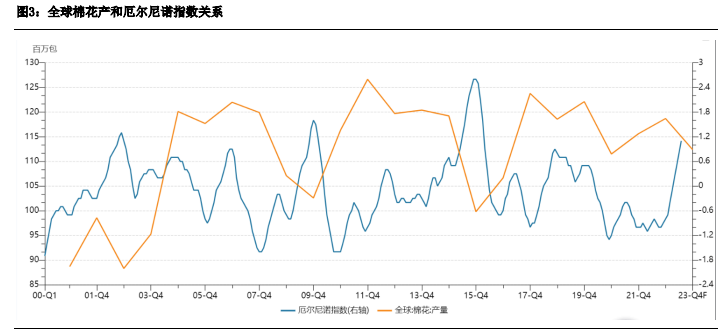

从历年的厄尔尼诺和全球棉花产量情况来看,一般情况下厄尔尼诺指数高的 时候都是全球棉花产量相对较少的时候,目前北半球棉花产量基本已经确定之后, 而四季度全球棉花产量可能会随着厄尔尼诺指数升高部分地区棉花产量下调,目前看大概率是印度以及澳大利亚的棉花产量可能将相对应的下调。

美国:新年度美棉主产区受干旱影响美棉收获面积大幅下调,总产量也出现较大 幅度下调,鉴于目前美棉产量已经处于低位,未来美棉继续调减空间不大。目前新年 度的美棉签约情况较差,销售压力大,但是中国市场未来可能会加大采购量。

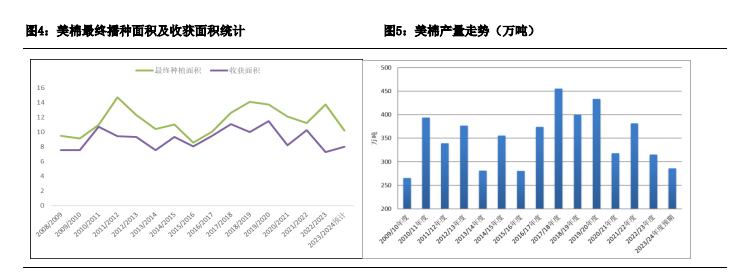

新年度美国棉花播种面积基本上确定,由于三季度美棉主产区天气较差对美棉生长不利,美棉的优良率处于历年的低位。第三季度美棉主产区干旱 情况导致美棉的播种面积下降,美棉主产区德克萨斯州经历了有记录以来第 二热的夏天,平均气温超过了 85 华氏度(29℃)左右。

根据美国农业部(USDA) 最新干旱报告显示,截至 9 月 12 日当周,约 46%的美国棉花种植区域受到干 旱影响,而此前一周为 44%,去年同期为 44%。

9 月 USDA 将美棉播种面积 下调 86 万英亩至 1023 万英亩,收获面积下调 60 万英亩至 802 万英亩,弃种 率为 21.6%,美棉单产为 786 磅/英亩,美棉最终产量下调 18.7 万吨至 285.9 万吨,较去年减少 29.1 万吨。根据 USDA 生长报告,截至 9 月 24 日美棉吐 絮率为 65%,较五年同期低 1 个百分点;美棉采摘率为 13%,较五年均值低 1 个百分点;美棉优良率为 30%,较去年低 1 个百分点,处于历年低位差苗 率为 42%,较去年同期相同,处于历年高位。目前美棉播种面积已经大幅下 调且产量也已经下调(285.9 万吨)至低位,预计未来第四季度美棉产量即使 下调,预计下调的空间也相对有限。

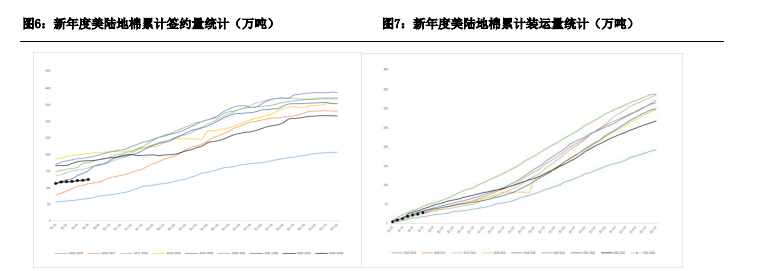

根据 USDA 数据,截至 9 月 14 日,美 2023/24 年度陆地棉累计签约量为 124.4 万吨,签约进度为 47%,较 5 年均值低 12 个百分点,同比下降 21 个百分点;累计装运量为 27.07 万吨,签约进度为 10%,比 5 年均值低 1 个百分点。其中中国 累计签约量为 36.86 万吨,同比下降 9.98%。

目前来看新年度美棉销售进度缓慢, 销售压力较大,全球经济不景气,四季度美棉销售预计仍将承受较大压力。

但是 中国市场将是一个较大机会,由于中国市场供应存在缺口,为保障棉纺企业用棉 需要、加强市场调控,今年 7 月有关部门公告增发 75 万吨滑准税配额,未来有较大的采购潜力。

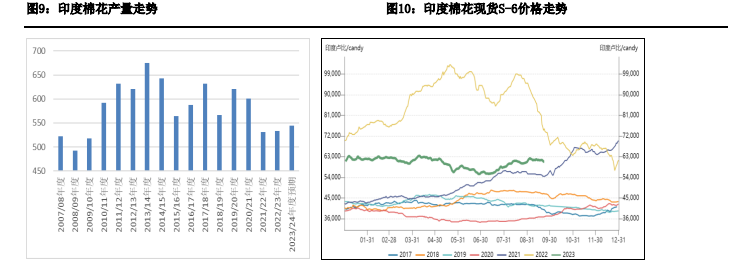

印度:据印度农业部统计,截至 9 月 8 日,印度新棉种植面积累计达 1249.95 万公顷(约 18749 万亩),同比减少 1.3%,处于近年中等偏高水平。具体从各棉 区植棉情况来看,北部棉区新棉播种基本完成,累计植棉面积在 162.48 万公顷 (2437 万亩),同比增加 2.8%。中部棉区播种面积在 755.78 万公顷(11337 万亩), 同比增加 2.1%。南部棉区新棉播种面积在 306.48 万公顷(4597 万亩),同比减 少约 11.5%。

新年度印度棉由于厄尔尼诺现象导致播种进度略缓慢。目前印度棉 的播种面积仍处于历年同期的中高位。根据气象部门统计,2023 年印度西南季风 带来的降雨量约减少 1/3(中部地区季风降雨减幅近八成),部分棉区厄尔尼诺现象引发的高温干旱影响扩大,因此未来印度棉生长情况依然存在较大的不确定性。

根据最新 9 月份 USDA 报告,预计 2023 年度印度棉花产量为 544.3 万吨,较 2022 年度减少了近 22 万吨;2023 年度印度消费量为 522.5 万吨,较 2022 年度增加了 10.8 万吨;2023 年度印度棉花期末库存量为 261.2 万吨,较 2022 年度变化不大(增 加 6.5 万吨)。

第四季度仍是印度棉的重要生长期,未来还需要持续关注未来厄 尔尼诺现象对印度的新棉产量影响。 消费方面,印度作为全球主要的棉花出口大国,受全球棉花消费影响较大, 目前来看四季度全球棉花消费情况不容乐观。

综合来看,目前印度棉花产量仍存 在一定的变数,而消费端情况也表现一般,但是考虑印度棉花有最低籽棉收购价 格做支撑,预计未来印度棉花价格将呈现震荡走势。

二、 国内市场:目前来看新疆库棉花库存较低,但是随着储备棉的持续轮出总体供 应充足。新年度新疆棉植棉面积减少,单产小幅下降,植棉成本较高,预计新 年度新疆棉产量将下降。

从棉花消费情况来看,国外需求依然较差,国内需求 尚可,但是行业旺季不旺特征明显。四季度预计棉花供应较充足,行业旺季结 束后消费端压力将更加凸显,国内棉花价格震荡偏弱的可能性较大。

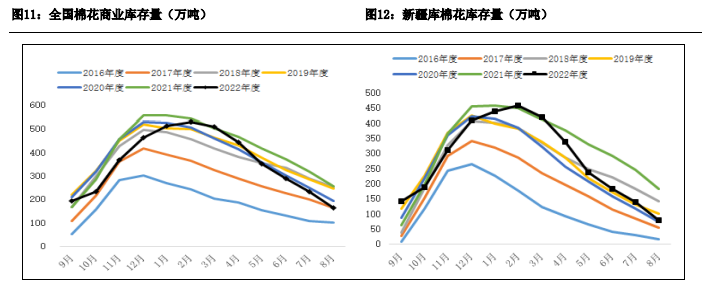

1、新疆库棉花库存低 新棉上市前供应充足

商业库存:棉花的商业库存去库依然明显,8 月全国棉花商业库存为 163 万 吨,环比减少 70 万吨,同比减少 94 万吨,其中新疆库存棉花库存量为 79 万吨, 环比减少 61 万吨,同比减少 102 万吨;内地库存 62 万吨,环比减少 10 万吨,同 比增加 3 万吨;保税区库存 22 万吨,环比增加 1 万吨,同比增加 5 万吨。2022/23 年度最后一个月,出疆棉运输量持续下降,公铁发运量均环比有所下滑。

2023 年 8 月出疆棉总计发运 21.63 万吨,环比减少 8.53 万吨,减幅 28%。其中,通过公 路发运 15.18 万吨,环比减少 7.32 万吨,同比减少 15.03 万吨。出疆棉铁路发运 量总计 6.45 万吨,环比减少 1.21 万吨,同比减少 11.73 万吨。

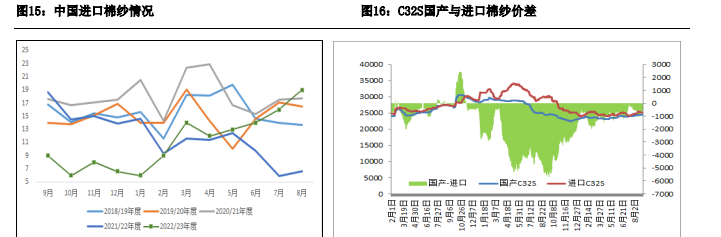

2、棉花进口量大增,棉纱进口量维持

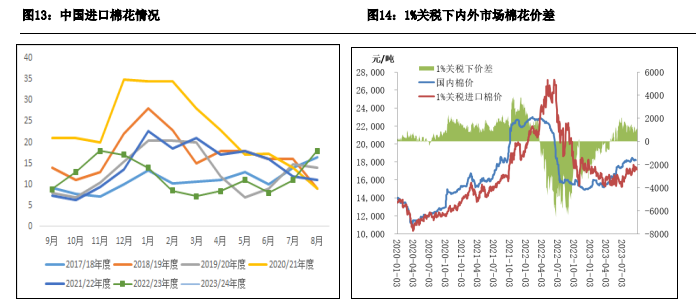

据海关统计数据,2023 年 8 月我国进口棉花约 18 万吨,环比增加约 7 万吨, 增幅 63.6%,同比增长约 62.3%,延续 7 月份棉花进口量环比大幅增长的势头(7 月环比增长 31.88%,但 6 月、7 月同比分别下降 49.04%、6.66%)。8 月份棉花 进口量环比、同比增幅均超过六成。

第三季度末期增发的 75 万吨棉花进口滑准税 配额已经陆续下达给棉纺织厂,考虑到滑准税配额 100%不受贸易方式限制且当前 外棉报价下采用滑准关税进口外棉和 1%关税进口价差仅 100-200 元/吨,因此滑准 税对 1%关税的替代性突出,部分手握 1%关税配额的棉纺织厂、贸易商 8 月抓紧使用、消化 1%配额进口外棉。

另外 8、9 月江苏、浙江、广东、山东等地部分沿 海地区外向型企业出口订单呈现缓慢反弹迹象,尽管大单、中长订单仍明显短缺, 但小单、有利润订单逐渐增多,有些溯源订单明确要求采用美棉或澳棉配棉,对 于外棉消费略有回暖。

据海关统计数据,2023 年 8 月我国棉纱进口量 19 万吨,同比增加 12 万吨, 增幅为 155.8%;环比增加 3 万吨,增幅为 18.75%。2023 年 1-8 月累计进口棉纱 102 万吨,同比增加 18.3%。2022/23 年度(2022.9-2023.8)累计进口棉纱 134 万吨, 同比减少 10.07%。

3、储备棉成交率下降,成交均价走低

为更好满足棉纺企业用棉需求,中国储备棉管理有限公司组织销售部分中央 储备棉。储备棉竞拍以来,纺织企业竞拍较为积极,从 7 月 31 日至 9 月 22 日累 计成交总量 519286.768 吨,成交率 91.41%,较好的补充了国内棉花市场的供应。

为了稳定市场棉花价格储备棉的投放从一开始的每日 1 万吨增至现在的 2 万吨, 而储备棉的成交均价也从最高的成交均价 18029 元/吨下降到截至目前的 17368 元 /吨。储备棉成交率也由之前的 100%下降至目前的 60%-70%。

整体来看,随着储 备棉的持续投放以及今年“金九银十”消费旺季好转有限,棉花价格在第三季度 末期并未出现太大波动,这意味着储备棉的投放让下游纺织企对未来原材料的采 集有了信心,但也可能是因为旺季不旺而表现得下游情况较差,纺织企业对于棉 花采购处于谨慎阶段。

9 月 7 日中国棉花协会发布消息表示新棉收购期间将根据形势继续销售储备 棉,以进一步稳定国内棉花市场,保障新棉收购有序进行。根据该公告,预计储 备棉轮出大概率可能会持续到 10 月底,甚至如果市场价格波动较大,可能会延期 至 11 月份。

从官方的言论以及之前的行为可知,高层稳棉价的决心较大,如果在 新棉上市期,抢收情况严重,也可能会增加储备棉轮出量来平抑市场价格。

4、新年度棉花产量下降 成本高企支撑高棉价

首先是新年度国内棉花种植面积的减少。新疆为深入实施“藏粮于地、 藏粮于技”战略,积极推动高标准农田、节水灌溉、科技推广等项目,将重 点向产粮区倾斜,大力推进优质小麦生产基地建设,政府对兵团的植粮面积 比例做出了硬性要求,从而导致本年度植棉面积缩减。

根据各个机构去新疆 各地的调研情况来看今年的南北疆综合棉花种植总面积大约减少 10%左右, 而单产方调研情况来看由于前期持续低温天气对棉花产量影响较大,但是后 期随着 6-8 月的气温水平良好弥补了前期大部分的不利影响,但是综合来看 今年的单产还是不及去年,根据调研情况来看预计今年单产减幅大约在 5% 左右。

去年的新疆棉花总产量 620 万吨左右,最后推算今年的新疆棉花总体 的产量预估大约在 530~560 万吨左右。 关于新疆棉花成本方面,总体的来说新疆棉的种植成本仍然较高较去年变化 不大。新疆地区平均种植总成本(含土地成本)大约在 2800~3200 元/亩之间。

按照每亩地产量为 400 公斤来计算,籽棉种植成本约在 7-8 元/公斤。按照机采棉 价格 7.5 元/公斤,棉籽价格 3100 元/吨计算,除去棉籽收益最终皮棉种植成本在 17000 元/吨以上。

今年新疆减产下调幅度较大,且植棉成本高也使得棉农的惜售情绪严重,以 及现在轧花厂产能过剩,抢收将会成为常态化。截至 9 月 25 日,籽棉收购价差异 较大,喀什手摘较主流收购价在 9.2~9.3 元/公斤左右,部分伽师巴楚收购较高价 在 9.3~9.4 元/公斤左右,阿拉尔收购价在 8.9-9 元/公斤左右, 均为 42%衣分。今 年机采棉预期收购价格在 7.5-8.5 元/公斤。

4、三季度消费情况依然一般,四季度消费预期较差

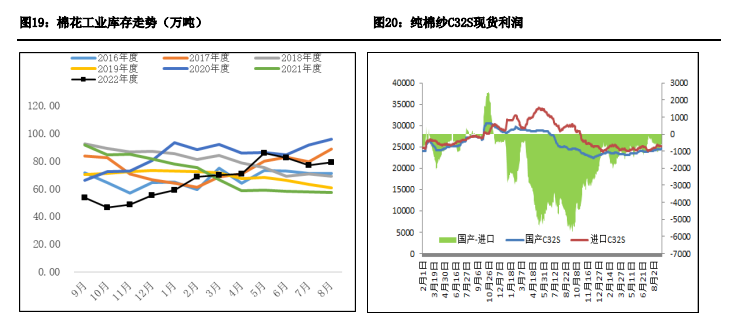

三季度,9 月份纺织企业反应订单情况一般,今年旺季不旺特征明显,虽然下游订单有所好转,但是好转并不明显,目前纺企采购原料多数观望为主,当前 纱线即期加工利润仍处于亏损状态。

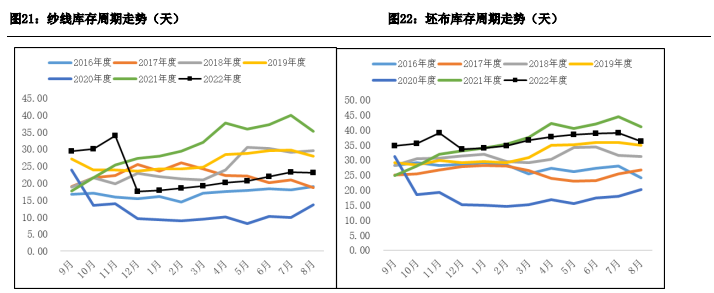

根据中国棉花信息网数据,截至 8 月底,纺 织企业工业库存为 79 万吨,环比增加 1 万吨,同比增加 5 万吨。同期纺企纱线库 存为 23.11 天,环比下降 0.11 天,同比下降 12.12 天,坯布库存为 36.12 天,环比上涨 6.09 天,同比下降 5 天。

随着第四季度 10 月之后的淡季开始,消费将有所 转弱。

5、内需尚可,出口数据较差,四季度消费压力较大

内销:今年国内整体消费尚可,根据国家统计局数据,8 月份,服装、鞋帽、 针纺织品类绝对量为 982 亿元,同比增长 4.5%, 环比增长 2.2%,1—8 月份,服 装、鞋帽、针纺织品类绝对量为 8760 亿元,同比增长 6.8%。

出口: 今年 5 月份以来出口消费开始转差,特别是三季度以来,纺织品服装 出口均呈现大幅减少趋势。

根据海关总署统计数据显示,8 月我国纺织服装出口 278.62 亿美元,同比减少 10.1%,其中纺织品出口 116.94 亿美元,同比减少 6.4%, 服装出口 161.68 亿美元,同比减少 12.5%;今年 1-8 月,中国纺织品服装出口总 额为 1972.1 亿美元,同比下降 10%,其中,纺织品出口额为 903.2 亿美元,同比 下降 11.2%;服装出口额为 1068.9 亿美元,同比减少 8.9%。

由于全球经济形势的 不稳定性导致海外市场需求低迷,对中国纺织服装行业造成了压力以及消费动力 的不足,据 2023 年 1—8 月中国纺织品服装出口主要市场统计来看,欧洲联盟累 计同比减少 20.95%至 268 亿美元,美国累计同比减少 16.87%至 309.97 美元。

总 体来看今年出口市场消费动力严重不足,随着国外圣诞节和元旦订单基本结束, 预计第四季度从 11 月开始逐渐走向淡季。

第三部分

交易逻辑

展望:四季度前期预计市场主要交易逻辑大概率放在 10 月初新棉上市,后期将逐渐回归供需关系。目前来看国内棉花陈棉供应充足,有商业库存以及储备棉 和进口棉的补充使得市场在新棉上市前棉花供应充足。前期随着新棉上市,市场 的关注点将放在新棉抢收上。

根据今年 8 月份调研结果以及结合后期市场来看, 抢收原因有如下三点:1、新疆棉花种植面积的下调。2、土地成本的高企导致棉 花总成本较高。3、轧花厂产能严重过剩以及收购期的缩短。

综上所述新棉抢收情 况预计大概率会发生。目前新棉市场预期价格在 7.5-8 元/公斤,除去棉籽收益最 终皮棉种植成本在 17000 元/吨以上,一旦抢收预计轧花厂的加工成本将更高,高 成本短期内将支撑高棉价从而对盘面形成支撑。

虽然有抢收预期驱动棉价,但是 储备棉政策为了稳定市场可能会做出相应的调整,从而给市场带来压力限制棉花 上涨空间。但也不排除如果抢收热情过高而出现短暂行情大涨的情况。

随着收购 期的结束,第四季度后期的市场主要交易逻辑预计将逐渐向供需关系转移。从供 应端来看新棉的上市增加了市场的棉花供给,而需求端随着金九银十的结束,对于棉花需求相对转弱,弱需求的矛盾预计将更加凸显。

因此预计四季度前期由于新棉抢收行情以及成本支撑导致棉花价格震荡偏强走势,但是由于储备棉的政策影响,上涨空间会相对有限,四季度中后期随着棉花供应增加以及需求端的订单减少,预计棉花行情可能震荡偏弱走势。

国外市场展望:今年因为厄尔尼诺效应导致全球棉花产量减少,从供应端来看第四季度印度、澳大利亚棉花产量可能会继续下调但下调幅度不会太大。

而需求端来看,随着美联储持续加息带来的银行业风险,在高利率高债务高风险下未 来美国的经济可能会存在较大风险,此外欧洲也饱受高利率和高通胀带了的压力, 四季度欧美经济体下行压力不减,而主要经济体的经济下行预计对四季度棉花消 费的影响较大,后期 USDA 可能面临着下调全球棉花消费的压力。

美国方面,目 前美棉产量已经下调至低位,但是美棉主产区干旱情况仍严重,美棉优良率较低, 未来美棉产量可能将进一步下调,然而鉴于目前美棉产量已经处于相对低位,因 此预计继续下调的空间相对有限。目前美棉新年度签约量处于低位(124.4 万吨), 签约进度缓慢,预计第四季度美棉签约量会有所改善,但是由于全球经济不景气, 预计未来改善空间不大,综合来看预计四季度美棉价格或将维持在区间内震荡。

印度棉花方面,目前印度棉播种面积处于高位,但是单产仍存变数,因此总产量 尚不确定,根据往年厄尔尼诺年份,一般情况下印度棉产量会有所下调,而消费 方面,由于全球经济压力大,预计印度棉花的消费也相对一般,但是目前印度棉 和新疆棉相比,价格优势明显,因此消费情况预计也不会太差,而印度棉花价格 鉴于有最低籽棉收购价格支撑,预计也将维持震荡走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号