资金流向

10月20日截至下午15:00收盘,棉花期货资金整体流出3.54亿元。

操作建议

短期内棉价或将维持震荡走弱寻求底部支撑态势。

期货市场

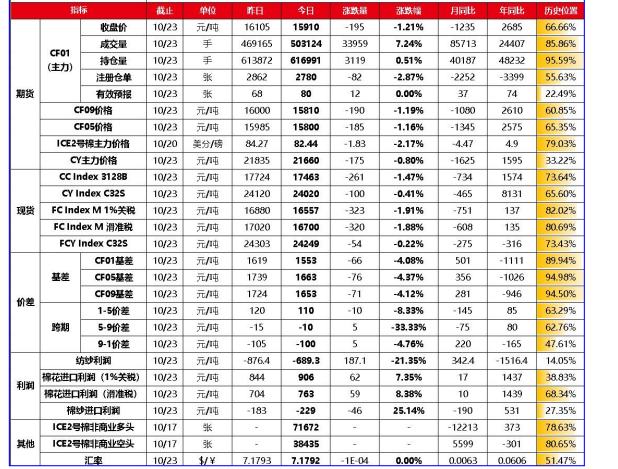

郑棉主力 2401 合约延续下跌趋势,再创阶段性新低,最终收盘价较上个交易日下跌2.42%,收于 15910 元/吨,较上周五下跌 395 元/吨。

背景分析

2023 年 1 月至 8 月期间,美国进口纺织品总额为 228.8 亿美元,较去年同期下降了 23.6%。其中,8 月份的进口额下降了18.2%,较7月份的降幅 17.6%有所收窄。

研报正文

一、行情综述

郑棉主力 2401 合约延续下跌趋势,再创阶段性新低,最终收盘价较上个交易日下跌2.42%,收于 15910 元/吨,较上周五下跌 395 元/吨。

美棉方面,国际金融市场的看空情绪蔓延,美国股市和大宗商品大跌再度引发棉花市场抛售,ICE 棉花期货收盘重挫。隔夜ICE美棉价格大跌,主力合约收跌 2.17%,报收 82.44 美分/磅。国内外金融市场利空氛围加重,棉花需求前景持续黯淡,市场出现连续大跌。随着新棉大量上市,市场进入季节性下跌通道,近期棉价或将维持震荡走弱寻求底部支撑态势。

二、宏观、行业要闻

1、 据 CME“美联储观察”:美联储 11 月维持利率在 5.25%-5.50%区间不变的概率为96.1%,降息 25 个基点至 5.00%-5.25%区间的概率为 3.9%。到 12 月维持利率不变的概率为73.0%,累计加息 25 个基点的概率为 24.1%,累计降息 25 个基点的概率为2.9%。

2、央行行长潘功胜近日在《国务院关于金融工作情况的报告》中表示,要进一步推动活跃资本市场、提振投资者信心的政策措施落实落地,不断激发市场活力。引导稳定金融市场行为和预期,根据市场形势及时采取措施,防范股票市场、债券市场、外汇市场风险传染,保障金融市场稳健运行。

3、根据中国纺织品进出口商会的统计数据,2023 年 1 月至 8 月期间,美国进口纺织品总额为 228.8 亿美元,较去年同期下降了 23.6%。其中,8 月份的进口额下降了18.2%,较7月份的降幅 17.6%有所收窄。从中国进口的纺织品总额为 83.2 亿美元,同比下降了31.4%。中国进口的纺织品在所有进口总额中的占比为 36.4%,同比减少了 4.1 个百分点,但与前7个月的份额相比,微增了 0.3 个百分点。

4、根据中储棉信息中心对 2023 年度中国棉花产销存预测如下:2023/24 年度中国棉花期初库存为 571 万吨,同比增长 8.1%;产量 605 万吨,同比下降 10.0%;进口量170 万吨,同比增长 19.3%;消费量 760 万吨,同比下降 1.3%;供求关系由上年度的供不足需98 万吨扩大为本年度的 155 万吨;出口量 2.0 万吨,同比增长 14.3%;期末库存调整为584 万吨,同比增长 2.3%;库存消费比调整为 76.67%,较上年度上升 2.65 个百分点。

5、中国棉花信息网专稿 10 月 16 日-10 月 20 日储备棉销售第十一周,合计上市储备棉资源 10 万吨,总成交 4.06 万吨,成交率 40.63%。平均成交价格 17109 元/吨,折3128 价格 17598 元/吨。

6、截至 2023 年 10 月 21 日,新疆皮棉累计加工量增加 5.91 万吨至62.01 万吨。

7、据新疆棉花协会,2023 年 10 月 20 日北疆机采昌吉地区籽棉均价7.70 元/公斤,折合皮棉价格 17482 元/吨。南疆阿克苏机采棉籽棉均价 7.65 元/公斤,折合皮棉价格17218元/吨。

四、分析及策略

国外方面,美债收益飙升,美联储大概率维持高利率预期,引发市场担忧,看空情绪的蔓延导致美国股市和大宗商品的价格大幅下跌,美棉需求前景持续暗淡,这也是引发了棉花市场的抛售原因。

国内方面,新棉交售进度仍旧较慢,但随着期货市场棉价持续走跌,轧花厂持续下调收购价,棉农挺价意愿开始松动,交售可能变得积极,预计未来两周收购价格将逐渐明朗。随着期价持续走跌,轧花厂收购更加谨慎,随着新棉全面上市,供应量逐步增加,但金九银十旺季的预期转弱,纺织企业订单不足,开工概率环比下降,成品库存压力逐渐显现,原料需求有限,随用随买。

综合来看,短期内棉价或将维持震荡走弱寻求底部支撑态势。关注新棉收购价格的变化以及宏观方面的消息,以防范潜在风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号