持仓量变化

11月7日收盘,原油期货持仓量:+1903手至29989手。

资金流向

11月7日截至下午15:00收盘,原油期货资金整体流入2.00亿元。

背景分析

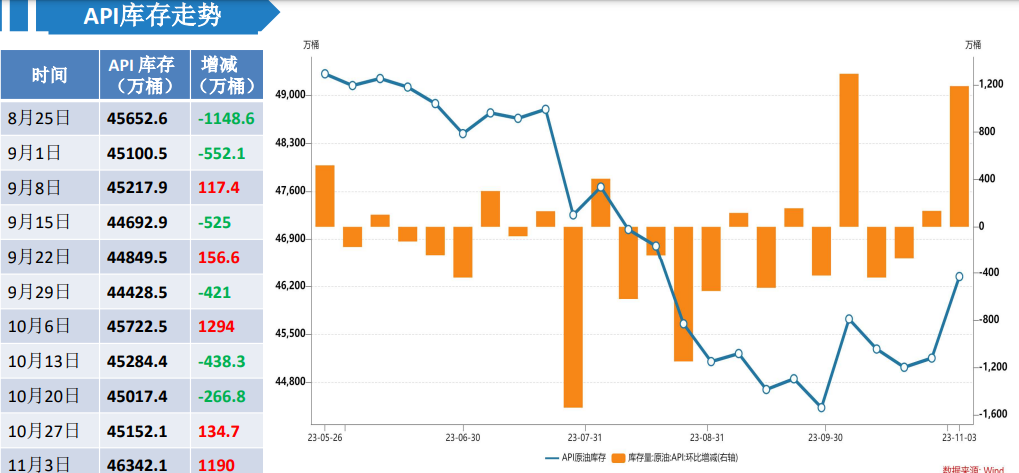

美国截至11月3日当周API原油库存增加1190万桶,预期增加134.7万桶;美国至10月27日当周EIA库存预期增加126.1万桶,实际增加77.3万桶;库欣地区库存至10月27日当周增加27.2万桶,前值增加21.3万桶;截止至11月7日,上海原油期货库存为 511.8万桶。

后市展望

美元走强在一定程度上压制油价,目前OPEC+暂未对下跌做出表态,市场关注后续会议中沙特与俄罗斯能否延续额外减产,一旦预期落空油价可能再度下跌,投资者注意仓位控制。短线投资者考虑595-610区间操作,长线主力空单持有。

研报正文

1、基本面:美联储理事沃勒表示,美国第三季经济环比增长年率达到4.9%,是“井喷式”的表现,在考虑未来政策时需要密切关注。但美联储理事鲍曼则认为最近的GDP数据证明经济不仅“保持强劲”,而且可能已经提速,需要美联储提高政策利率;石油输出国组织(OPEC)秘书长盖斯表示,尽管面临高通胀和高利率等宏观挑战,OPEC仍预计全球经济将增长并推动燃料需求;分析师在一份报告中表示,欧佩克+在11月26日的会议上可能会保持目前的政策不变;中性。

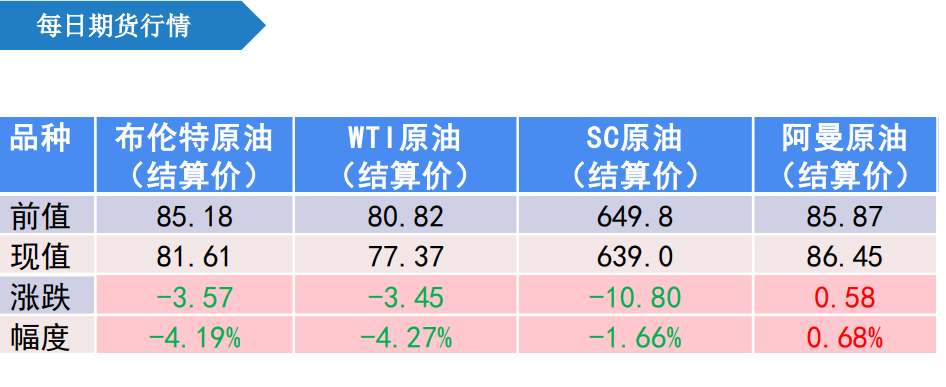

2、基差:11月7日,阿曼原油现货价为85.16美元/桶,卡塔尔海洋原油现货价为84.63美元/桶,基差7.52元/桶,现货平水期货;中性。

3、库存:美国截至11月3日当周API原油库存增加1190万桶,预期增加134.7万桶;美国至10月27日当周EIA库存预期增加126.1万桶,实际增加77.3万桶;库欣地区库存至10月27日当周增加27.2万桶,前值增加21.3万桶;截止至11月7日,上海原油期货库存为 511.8万桶,不变;偏空。

4、盘面:20日均线偏下,价格在均线下方;偏空。

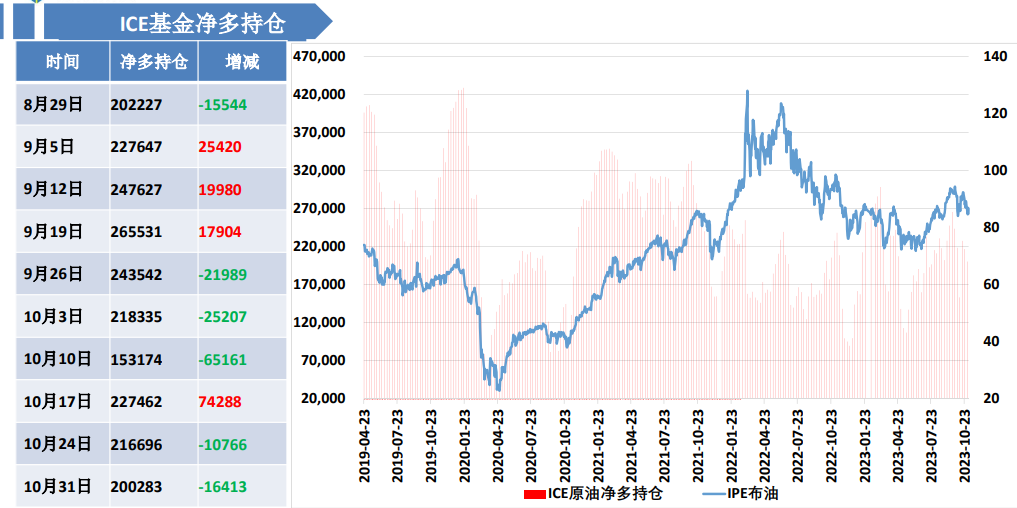

5、主力持仓:截至10月31日,CFTC主力持仓多减;截至10月31日,ICE主力持仓多减;偏空。

6、预期:隔夜原油大幅走弱,美油跌破收储支撑位,美国API库存大超预期累库,油价承压下行。宏观层面上部分美联储理事支持高利率继续延续,美元走强在一定程度上压制油价,目前OPEC+暂未对下跌做出表态,市场关注后续会议中沙特与俄罗斯能否延续额外减产,一旦预期落空油价可能再度下跌,投资者注意仓位控制。短线投资者考虑595-610区间操作,长线主力空单持有。

近期要闻

1、美国能源信息署(EIA)下调了未来油价的预测。EIA预计,2023年布伦特原油价格为83.99美元/桶(此前预计为84.09美元),2024年布油价格料为93.24美元/桶(此前预计为94.91美元)。EIA还预计,2023年美国石油 产量为1290万桶/日(此前预计为1292万桶/日),预计2024年美国石油产量为1315万桶/日(此前预计为1312万桶/日)。近期,全球多项经济数据表现显疲软。例如,美国非农就业转冷、失业率升至近两年高位;美国10月ISM制造业PMI骤降、非制造业PMI降至五个月新低;欧元区三季度GDP陷入收缩、季环比初值下滑0.1%;欧元区10月PMI降至近三年最低。诸多业内人士近日提到,全球主要经济体进入四季度后,出现的明显疲软 态势,这给未来前景蒙上阴影,令投资者担忧影响原油需求。沙特和俄罗斯在刚刚过去的周日双双宣布,延 长减产计划至今年年底。沙特将在下个月重新评估其产量。OPEC+将于11月26日举行部长级会议,审议2024年的原油生产政策。

2、欧盟统计局发布9月PPI报告,数据显示,欧元区9月生产者价格指数(PPI)同比下降12.4%,好于预期的-13%,前值为-11.5%,同比已经连续第五个月下降。环比方面,9月PPI环比增长0.5%,超过预期的0.3%,前值修正值为0.6%。价格下滑的主要原因是能源价格暴跌,9月份同比下降31.3%。除能源外,整个工业的价格在 9 月份 同比增长了 0.5%,同期中间产品价格下跌了 4.8%。尽管能源价格出现暴跌,但资本货物和耐用消费品价格表现稳定,其中资本货物价格上涨了 .9%,耐用消费品价格上涨了 4.3%,非耐用消费品价格上涨了 5.5%。这种差异表明,受不同经济活动和消费行为的影响,不同市场部门的需求具有选择性。分析指出,展望未来,鉴 于同比大幅下降,尤其是能源行业,欧元区工业部门的短期预测仍然是谨慎看跌。由于能源价格在工业价格 指数中占有相当大的比重,因此整体经济景气可能会继续受到能源价格的影响。不过,资本和消费品价格的 回升可能会缓解这一影响。

利多:1. 巴以冲突升级 2. 沙特、俄罗斯维持额外减产。

利空:1.宏观局面预期不佳 2.美国政府可能对高油价做出反击 3.供应端缺乏进一步刺激 行情驱动:供应端减产效应减弱与需求衰减预期共振。

风险点:OPEC+内部团结;战争风险升级。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号