行情复盘

11月16日,橡胶期货主力合约收涨1.04%至14585.0元。

持仓量变化

11月16日收盘,橡胶期货持仓量:+572手至162389手。

期货市场

本周四国内沪胶期货 2401 合约呈现放量增仓,震荡小幅收涨的走势,盘中期价重心抬升至 14500-14600 元/吨区间运行。收盘时期价小幅上涨 1.04%至 14585 元/吨。

后市展望

随着前期需求利多数据逐渐被市场消化以后,胶市暂时处在多空因素分歧状态中,预计后市国内沪胶期货 2401 合约料维持震荡偏强的走势。

研报正文

核心观点

橡胶:本周四国内沪胶期货 2401 合约呈现放量增仓,震荡小幅收涨的走势,盘中期价重心抬升至 14500-14600 元/吨区间运行。收盘时期价小幅上涨 1.04%至 14585 元/吨。1-5 月差贴水幅度扩大至 130 元/吨。

随着前期需求利多数据逐渐被市场消化以后,胶市暂时处在多空因素分歧状态中,预计后市国内沪胶期货 2401 合约料维持震荡偏强的走势。

甲醇:本周四国内甲醇期货 2401 合约呈现放量增仓,小幅上涨的走势,期价最高上涨 2504 元/吨一线,最低下探至 2462 元/吨,收盘时小幅上涨 0.97%至 2498 元/吨。1-5 月差贴水幅度缩小至 10 元/ 吨。

随着冬季来临,气制甲醇原料转产叠加雨雪天气增多导致运输难度增加,供应端压力或减轻,此前甲醇 1-5 反套逻辑走到尽头,未来可关注 1-5 正套机会。

原油:本周四国内原油期货 2312 合约呈现放量减仓,震荡大幅下跌的走势,期价最低下探至 582.7 元/桶,最高上涨至 601.0 元/桶,收盘时期价大幅下跌 2.65%至 588.6 元/桶。盘中期价重心大幅下移至 588 元/桶一线运行。

随着前期原油期货价格大幅下跌快速回吐完中东地缘溢价带来的涨幅后,短期油市受偏弱供需基本面压制。预计后市国内原油期货 2312 合约料维持震荡偏弱的走势。

1. 产业动态

橡胶

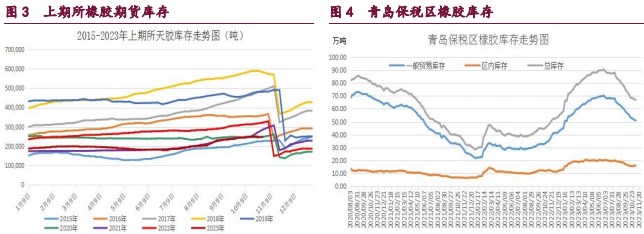

截至 11 月 10 日当周,青岛地区天然橡胶一般贸易库库存为 49.80 万吨,较上期减少了 1.14 万吨,降幅 2.24%。天然橡胶青岛保税区区内库存为 15.97 万吨,较上期减少 0.04 万吨,降幅 0.25%。二者库存合计达 65.77 万吨,周环比小幅减少 1.18 万吨,为连续第 13 周下降,累计跌幅达 22.38 万吨。

截止 2023 年 11 月 10 日当周,山东地区轮胎企业全钢胎开工负荷为 62.3%,较上周小幅下滑 0.90 个百分点,同比大幅增加 11.30 个百分点。国内轮胎企业半钢胎开工负荷为 71.90%,较上周小幅下滑 1.10 个百分点,同比大幅增加 12.90 个百分点。

2023 年 9 月,中国汽车产销分别完成 285 万辆和 285.8 万辆,环比均增长 10.7%,同比分别增长 6.6%和 9.5%,产销量均创历史同期新高,延续了增长态势。前三季度,汽车产销分别完成 2107.5 万辆和 2106.9 万辆,同比分别增长 7.3%和 8.2%。

9 月,中国汽车出口 44.4 万辆,连续 2 个月超过 40 万辆,环比增长 9%,同比增长 47.7%。前三季度,中国汽车出口 338.8 万辆,同比增长 60%。

2023 年 9 月份,我国重卡市场销售约 8 万辆,环比 8 月上升 12%,比上年同期的 5.18 万辆增长 55%,净增加接近 3 万辆。这是今年市场继 2 月份以来的第八个月同比增长,今年 1-9 月,重卡市场累计销售 70.1 万辆,同比上涨 34%,同比累计增速扩大了 2 个多百分点。截止到前三季度,中国重卡市场今年累计销量已经超过去年全年销量(67 万辆)。

甲醇

截止 2023 年 11 月 10 日当周,国内甲醇平均开工率维持在 74.49%,周环比略微增加 0.52%,月环比小幅回落 1.76%。受此影响,我国甲醇周度产量周环比小幅减少 1.24 万吨,至 172.88 万吨。

截止 2023 年 11 月 10 日当周,国内甲醛开工率维持在 27.53%,周环比小幅下降 0.71%。同时二甲醚方面,开工率维持在 17.26%,周环比小幅下降 0.67%。醋酸开工率维持在 85.34%,周环比大幅上涨 6.02%。MTBE 开工率维持在 55.77%,周环比小幅增加 0%。截止 2023 年 11 月上旬末,国内甲醇制烯烃装置开工率在 86.14%,周环比小幅回落 0.73%。截止 2023 年 11 月 10 日,国内甲醇制烯烃期货盘面利润为 233 元/吨,周环比小幅减少 128 元/吨。

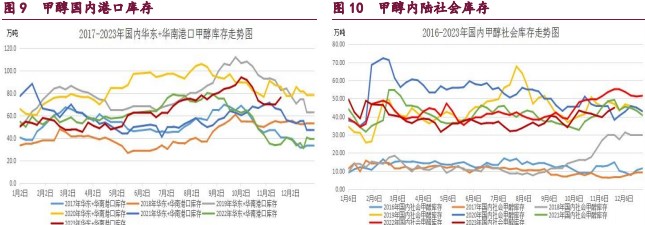

截止 2023 年 11 月 10 日当周,我国华东和华南地区的港口甲醇库存量维持在 76.02 万吨,周环比大幅增加 6.37 万吨,月环比小幅增加 2.83 万吨,较去年同期大幅增加 35.64 万吨。其中华东港口甲醇库存达 55.60 万吨,周环比大幅增加 5.68 万吨,华南港口甲醇库存达 20.42 万吨,周环比小幅增加 0.69 万吨。截至 2023 年 11 月 16 日当周,我国内陆甲醇库存合计达 44.94 万吨,周环比大幅增加 2.12 万吨,同比大幅减少 8.58 万吨。

原油

截至 2023 年 11 月 10 日,美国石油活跃钻井平台数量周环比小幅减少 2 座,至 494 座。美国原油日均产量 1320 万桶,月环比增加 30 万桶/日,同比增加 110 万桶/日。

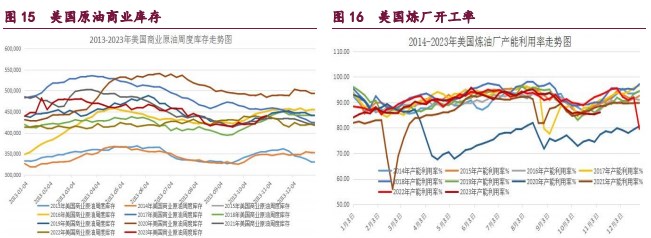

截止 2023 年 11 月 10 日当周,美国商业原油库存量达 4.39 亿桶,周环比增加 359.2 万桶。美国炼油厂开工率 86.1%,比前一周小幅回升 0.7 个百分点。备受关注的美国俄克拉荷马州库欣地区原油库存 2501 万桶,周环比增长 192.5 万桶。过去的一周,美国战略原油库存连续第五周稳定在 3.513 亿桶,接近 1983 年以来的最低水平。

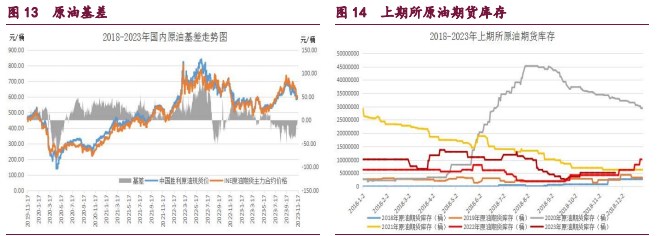

截至 2023 年 11 月 7 日,WTI 原油非商业净多持仓量平均维持在 235970 张,周环比大幅减少 26288 张,较 10 月均值 308189 张大幅减少 72219 张,降幅达 23.43%。与此同时,截至 11 月 7 日,Brent 原油期货净多持仓量维持在 175328,周环比大幅下降 21699 张,较 10 月均值 192757 张大幅减少 17429 张,降幅达 9.04%。总体来看,WTI 原油期货市场净多头寸月环比大幅减少,而 Brent 原油期货市场的净多头寸月环比大幅下降。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号