行情复盘

12月5日,原油期货主力合约收跌2.39%至555.1元。

持仓量变化

12月5日收盘,原油期货持仓量:-3264手至34477手。

现货市场

现货报价:英国即期布伦特 78.15 美元/桶(- 0.26);美国 WTI 73.04 美元/桶(-1.03);阿曼原油 78.17 美元/桶(-3.28);俄罗斯 ESPO 73.91 美元/桶(-3.45)。

背景分析

需求端,美国至 12 月 1 日当周 API 投产原油量 49 万桶/日,前值 39.6 万桶/日。全球经济复苏缓慢,市场对原油需求预期较悲观。

研报正文

内容提要

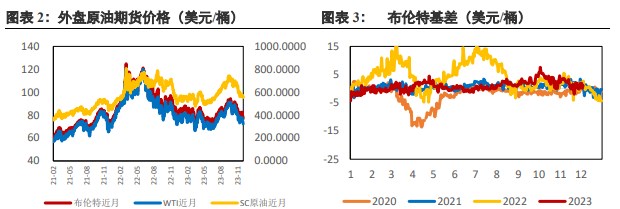

原油:现货报价:英国即期布伦特 78.15 美元/桶(- 0.26);美国 WTI 73.04 美元/桶(-1.03);阿曼原油 78.17 美元/桶(-3.28);俄罗斯 ESPO 73.91 美元/桶(-3.45)。

期货价格:ICE 布伦特 77.00 美元/桶(-1.22); NYMEX WTI 72.29美元/桶(-1.26);上海能源SC 555.10元/桶(+1.90)。隔夜外盘原油走弱,跌至近 5 个月新低。API 周度数据显示当前基本面存在供应过剩压力,利空市场。

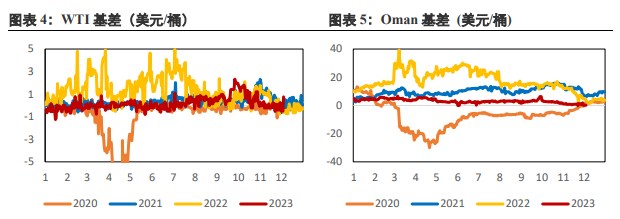

同时,市场对 OPEC+明年减产落地情况持悲观态度。基本面方面,美国至 12 月 1 日当周 API 原油库存 +59.4 万桶,预期-226.7 万桶,前值-81.7 万桶。美国至 12 月 1 日当周 API 库欣原油库存 +428 万桶,前值-46.5 万桶。

API 周度库存再次超预期累库,反应了短期原油市场存在供应过剩的压力,利空油价。此外,上周EIA数据显示当前美国除却战略储备的商业原油库存为 2023 年 7 月 21 日以来最高,商业库存已从前期的历史均值低位增加至中性水平。

供应端,上周美国国内原油产量维持在 1320.0 万桶/日不变,产量仍处于历史高位。需求端,美国至 12 月 1 日当周 API 投产原油量 49 万桶/日,前值 39.6 万桶/日。全球经济复苏缓慢,市场对原油需求预期较悲观。本周美国统计局数据显示,美国 10 月工厂订单下降 3.6%,降至 2020 年 4 月以来的最低水平。当前市场对油价的支撑主要寄希望于 OPEC+明年进一步减产。

上周五,OPEC+成员国同意明年初自愿减产约 220 万桶/日,但减产协议存在诸多疑点。首先,成员国中产量前二的沙特和俄罗斯只是将现有的减量 130 万桶/日延长至明年 3 月底,并无新增减量。

实际明年额外减量约为 90 万桶/日。其次,鉴于此前成员国内部存在诸多反对减产的声音,当前虽然已达成口头协议,但市场对实际落地情况存疑,例如安哥拉仍然反对减产。最后,此次达成的协议为自愿减产行为,不如此前表述的减产配额有约束力。

综合来看,短期疲软的基本面利空原油市场, OPEC+的减产协议整体不及预期,无法提振市场。未来油价走势主要取决于新一轮减产的验证。若 OPEC+实现承诺,油价可以维持震荡;若实际减产力度不及承诺,油价可能出现趋势下跌行情。维持震荡偏空观点。

风险因素

OPEC+实际减产不及预期;美联储加息

1. 价格跟踪

2. 价格走势

3. 行业要闻

1. 沙特阿美将 1 月向亚洲出口的阿拉伯轻质原油官方售价(OSP)比 12 月每桶下调 0.50 美元,至较阿曼/迪拜报价每桶高 3.50 美元,为七个月来首次降价,这是对供应过剩担忧导致实货市场溢价下降做出应对。

2. 克里姆林宫证实,总统普京将于周三访问阿拉伯联合酋长国和沙特阿拉伯,并表示 OPEC+联盟达成的石油减产协议需要时间才能生效。克里姆林宫发言人佩斯科夫在被问及普京是否会在海湾之行中讨论石油市场合作时表示:“这些讨论是在 OPEC+的框架内进行的,当然,这方面的合作始终在议程上。”

3. 据塔斯社报导,俄罗斯副总理诺瓦克表示,OPEC+产油国联盟准备好在 2024 年第一季度加大减产力度,以消除“投机和波动”。诺瓦克表示,俄罗斯打算最早在 1 月份履行自愿减少石油和燃料供应 50 万桶/日的义务。

4. 美国劳工部公布数据显示,10 月职位空缺减少 61.7 万个,降至 873.3 万个,创逾两年半以来最低水平,这是迄今为止最强烈的迹象,表明利率上升抑制了对工人的需求,并提振了金融市场对美联储货币政策紧缩周期结束的预期。另外,美国供应管理协会(ISM)的一份报告显示,11 月服务业采购经理人指数(PMI)从 10 月的 51.8 升至 52.7,连续第 11 个月扩张。

5. 欧洲央行公布 10 月份消费者预期调查显示,欧元区消费者上个月的通胀预期保持稳定,而经济增长前景则有所恶化。未来 12 个月的通胀预期中值为 4.0%,未来三年的通胀预期中值为 2.5%,均高于欧洲央行 2%的目标。同时,未来 12 个月的经济预期从上个月的下滑 1.2% 降至下滑 1.3%。欧盟统计局数据显示,由于能源价格上涨抵消了一系列商品价格的小幅下跌,欧元区 10 月生产者物价指数(PPI)环比上涨 0.2%,但同比降幅减缓至 9.4%。

6. 标普全球 11 月 HCOB 欧元区综合 PMI 从 10 月的 46.5 升至 47.6,为 7 月以来最高。服务业 PMI 从 10 月的 47.8 升至 48.7。虽然企业活动的下滑态势有所缓解,但仍指向欧元区第四季经济将再次萎缩,因为占主导地位的服务业持续需求不振。德国 11 月服务业 PMI 终值从 10 月的 48.2 上升至 49.6,综合 PMI 指数从 10 月的 45.9 升至 11 月的 47.8。法国 11 月服务业 PMI 终值为 45.4,几乎与初值 45.3 持平,综合 PMI 终值为 44.6 点,略高于初值 44.5。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号