行情复盘

12月6日,橡胶期货主力合约收跌0.04%至13330.0元。

持仓量变化

12月6日收盘,橡胶期货持仓量:+2219手至139268手。

期货市场

本周三国内沪胶期货 2405 合约呈现缩量增仓,震荡止跌企稳的走势,盘中期价重心下移至 13115 元/吨一线运行。收盘时期价略微收低 0.04%至 13330 元/吨。1-5 月差贴水幅度略微缩小至 190 元/ 吨。

后市展望

产业结构转弱,下游需求驱动力量环比下滑,海外供应依然处于偏宽松。预计后市沪胶期货 2401 合约料维持震荡偏弱走势。

研报正文

核心观点

【橡胶】

本周三国内沪胶期货 2405 合约呈现缩量增仓,震荡止跌企稳的走势,盘中期价重心下移至 13115 元/吨一线运行。收盘时期价略微收低 0.04%至 13330 元/吨。1-5 月差贴水幅度略微缩小至 190 元/ 吨。产业结构转弱,下游需求驱动力量环比下滑,海外供应依然处于偏宽松。预计后市沪胶期货 2401 合约料维持震荡偏弱走势。

【甲醇】

本周三国内甲醇期货 2401 合约呈现放量减仓,冲高后回吐涨幅,略微收涨的走势,期价最高上涨 2465 元/吨一线,最低下探至 2423 元/吨,收盘时略微收涨 0.12%至 2432 元/吨。1-5 月差升水幅度缩小至 20 元/吨。随着冬季来临,气制甲醇原料转产叠加雨雪天气增多导致运输难度增加,供应压力回落,可关注 1-5 正套机会。

【原油】

本周三国内原油期货 2401 合约呈现放量减仓,震荡小幅下跌的走势,期价最低下探至 546.6 元/桶,最高上涨至 562.3 元/桶,收盘时期价小幅下跌 0.57%至 554.1 元/桶。盘中期价重心小幅下移至 555 元/桶一线下方运行。虽然 11 月底 OPEC 产油国会议结果扩大减产规模,但目前仍处于原油季节性消费淡季,供需结构有待改善。预计后市国内原油期货 2401 合约料维持震荡偏弱的走势。

1. 产业动态

橡胶

截至 12 月 1 日当周,青岛地区天然橡胶一般贸易库库存为 46.28 万吨,较上期减少了 0.76 万吨,降幅 1.61%。天然橡胶青岛保税区区内库存为 15.37 万吨,较上期减少 0.46 万吨,降幅 2.91%。二者库存合计达 61.65 万吨,周环比小幅减少 1.22 万吨,为连续第 16 周下降,累计跌幅达 26.50 万吨。

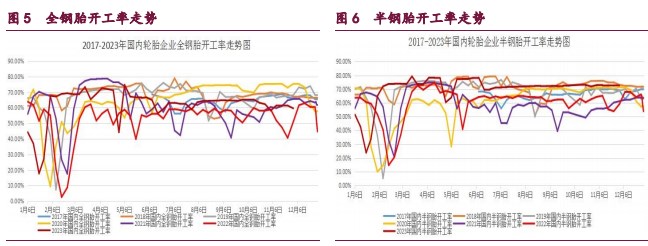

截止 2023 年 12 月 1 日当周,山东地区轮胎企业全钢胎开工负荷为 59.6%,较上周小幅下跌 1.80 个百分点,同比小幅下降 0.90 个百分点。国内轮胎企业半钢胎开工负荷为 72.60%,较上周持平,同比大幅上涨 8.40 个百分点。

2023 年 10 月我国汽车产销量创当月历史同期新高。汽车产销分别完成 289.1 万辆和 285.3 万辆,同比分别增长 11.2%和 13.8%,产量环比增长 1.5%、销量环比下降 0.2%。其中,乘用车产销同比分别增长 7.6%和 11.4%;商用车产销 同 比 分 别 增 长 42.7%和 33.4%。 2023 年 1 至 10 月 我 国 汽 车 产 销量 分 别 达 2401.6 万辆和 2396.7 万辆,同比分别增长 8%和 9.1%。

2023 年 10 月份,我国重卡市场销售约 7.7 万辆左右,环比 9 月下降 10%,比上年同期的 4.8 万辆增长 60%,净增加接近 3 万辆。这是今年市场继 2 月份以来的第九个月同比增长,今年 1-10 月,重卡市场累计销售 78.4 万辆,同比上涨 37%,同比累计增速扩大了 2 个百分点。

甲醇

截至 2023 年 12 月 1 日当周,国内甲醇平均开工率维持在 74.37%,周环比略微收涨 0.85%。受此影响,我国甲醇周度产量均值增加 0.39 万吨至 172.62 万吨,较年内峰值明显回落 6.70 万吨。

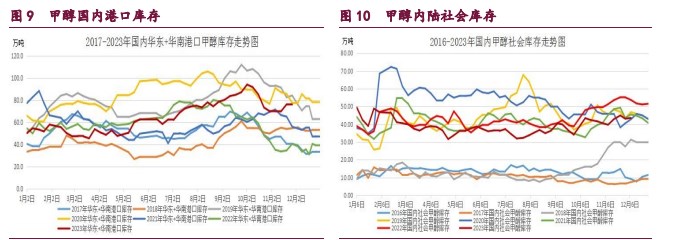

截止 2023 年 12 月 1 日当周,我国华东和华南地区的港口甲醇库存量维持在 63.41 万吨,周环比大幅下降 8.31 万吨,月环比大幅减少 6.43 万吨,较去年同期大幅增加 27.88 万吨。其中华东港口甲醇库存达 47.11 万吨,周环比大幅减少 7.50 万吨,华南港口甲醇库存达 16.30 万吨,周环比小幅减少 0.81 万吨。截至 2023 年 11 月 30 日当周,我国内陆甲醇库存合计达 43.10 万吨,周环比小幅减少 1.84 万吨,同比大幅减少 12.09 万吨。

截止 2023 年 12 月 1 日当周,国内甲醛开工率维持在 25.80%,周环比略微下降 1.71%。同时二甲醚方面,开工率维持在 17.92%,周环比小幅增加 1.09%。醋酸开工率维持在 75.03%,周环比大幅下跌 8.92%。MTBE 开工率维持在 57.57%,周环比小幅下滑 0.98%。截止 2023 年 12 月 1 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 85.50%,较上周小幅增加 1.86 个百分点。截止 2023 年

12 月 1 日,国内甲醇制烯烃期货盘面利润为 295 元/吨,周环比小幅增加 87 元 /吨。

原油

截至 2023 年 11 月 24 日,美国石油活跃钻井平台数量周环比小幅增加 0 座,至 500 座。美国原油日均产量 1320 万桶,月环比增加 30 万桶/日,同比增加 110 万桶/日。

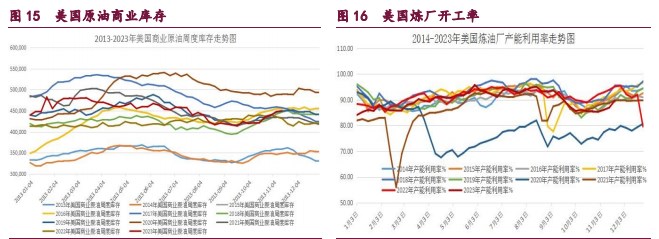

截止 2023 年 11 月 24 日当周,美国商业原油库存量 4.49664 亿桶,比前一周增长 161 万桶。美国炼油厂开工率 89.8%,比前一周增长 2.8 个百分点。备受关注的美国俄克拉荷马州库欣地区原油库存 2772.2 万桶,增长 185.4 万桶。 11 月 24 日当周美国战略石油储备库存增加 31.3 万桶至 3.516 亿桶,增幅 0.09%。

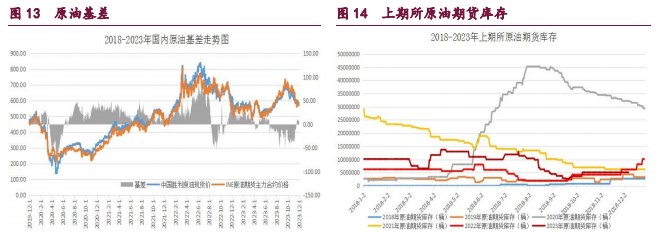

截至 2023 年 11 月 28 日,WTI 原油非商业净多持仓量平均维持在 183171 张,周环比大幅减少 24153 张,较 10 月均值 308189 张大幅减少 125018 张,降幅达 40.57%。与此同时,截至 11 月 28 日,Brent 原油期货净多持仓量维持在 164744,周环比小幅增加 4094 张,较 10 月均值 192757 张大幅减少 28013 张,降幅达 14.53%。总体来看,WTI 原油期货市场净多头寸月环比大幅减少,而 Brent 原油期货市场的净多头寸月环比大幅下降。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号