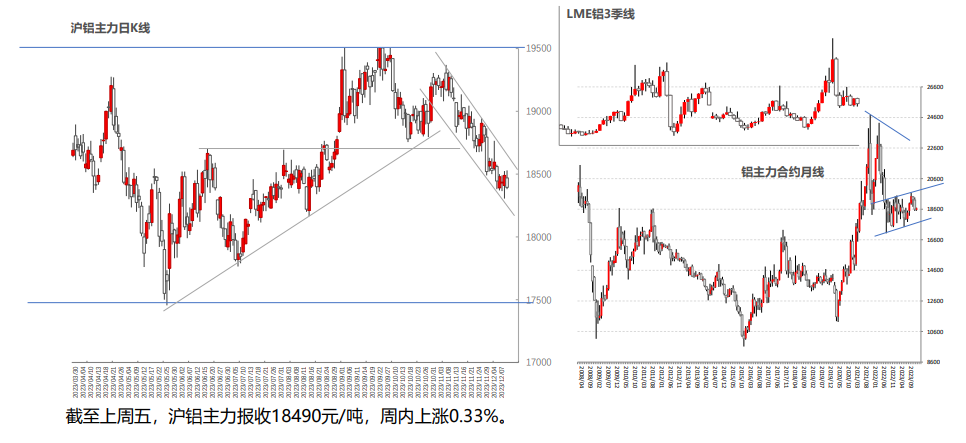

行情复盘

12月8日,沪铝期货主力合约收涨0.33%至18490.0元。

资金流向

12月8日截至下午15:00收盘,沪铝期货资金整体流出1557.81万元。

背景分析

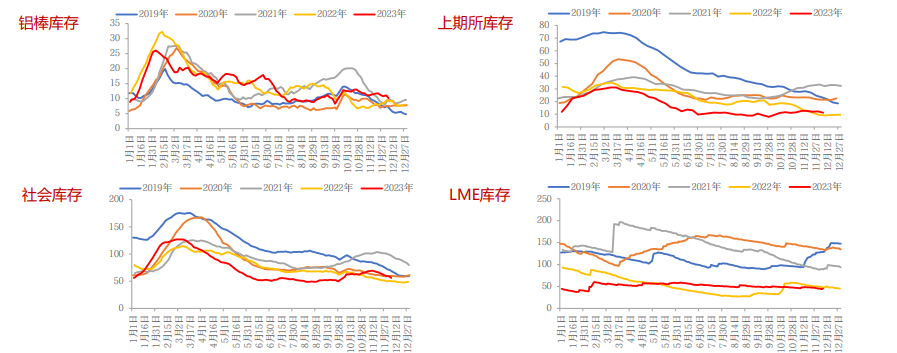

SMM铝锭社会库存:中国主流地区总库存56万吨,周度环比减少3.8万吨。 上期所铝锭库存:铝库存11.19万吨,周度环比减少1万吨;铝仓单3.69万吨,周度环比减少0.41万吨。

后市展望

氧化铝无规模减停产和复产,北方采暖季到来环保限产政策或将出台,叠加矿石供应紧张,氧化铝价格的底部支撑较强。基本面上供需偏弱,铝价预计震荡运行。

研报正文

1、行情回顾

2、周度观点

美国非农就业超预期,美联储降息预期减弱。我国11月CPI、PPI数据不及预期,12月降息降准可能性加大。

基本面上,河南环保检查,河南、山西铝土矿供应紧张,停产矿山预计要延迟到明年春节后才能复产,山西58/5铝土 矿到厂含税价格上涨20元/吨至620元/吨。海运费从高点回落,周五几内亚至山东海运费报29美元/吨。氧化铝无规模减停产和复产,北方采暖季到来环保限产政策或将出台,叠加矿石供应紧张,氧化铝价格的底部支撑较强。云南运行产能稳定,降水良好暂无扩大减产预期,内蒙古白音华继续推进投产,周度运行产能增加1万吨。

需求 方面,淡季来临,需求持续走弱。周内铝型材、铝线缆、铝合金板块龙头企业开工率均出现下降。建筑型材方面, 部分建筑型材企业对欠款订单停供;工业型方面,光伏组件厂减产,光伏边框加工厂订单下滑,汽车型材稳中向好。

库存方面,周内铝锭铝棒社会库存继续去化。宏观上内多外空,本周迎来美联储和欧洲央行两大议息会议, 中央经济工作会议也将召开,基本面上供需偏弱,铝价预计震荡运行。

库存:SMM铝锭社会库存:中国主流地区总库存56万吨,周度环比减少3.8万吨。

上期所铝锭库存:铝库存11.19万吨,周度环比减少1万吨;铝仓单3.69万吨,周度环比减少0.41万吨。

LME铝锭库存:周度环比减少0.11万吨至45.32万吨。

Mysteel铝棒社会库存:周度环比减少0.7万吨至10.1万吨。

策略建议:

沪铝:建议区间交易,主力01合约参考运行区间18000-19000。

氧化铝:建议区间交易,主力02合约参考运行区间2850-2950。

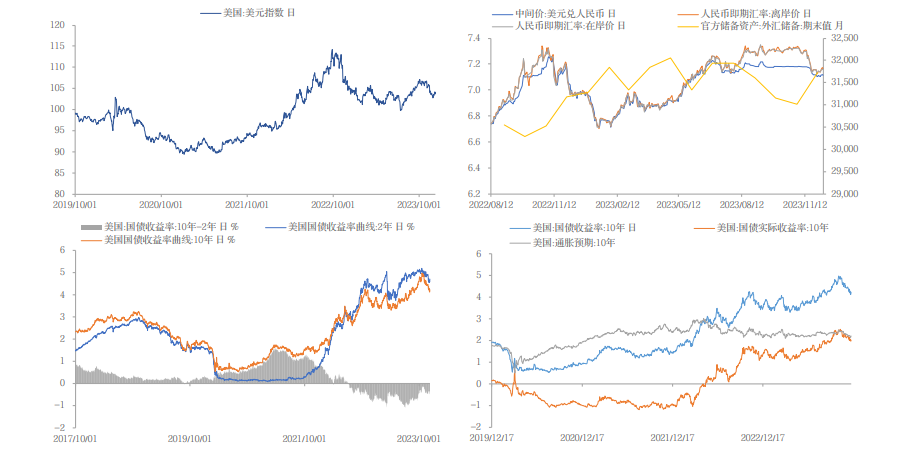

3、宏观经济指标

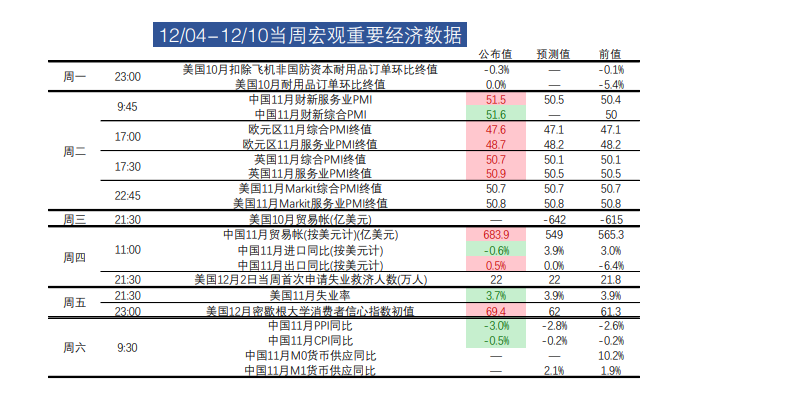

4、宏观热点:当周宏观重要经济数据

5、我国11月经济数据喜忧参半

我国11月进口超预期回落,出口超预期增长 按人民币计价,11月份,我国进出口3.7万亿元,增长1.2%。其中,出口2.1万亿元,增长1.7%;进口1.6万亿元,增长0.6%;贸易顺差 4908.2亿元,扩大5.5%。按美元计价,11月份,我国进出口5154.7亿美元,与去年同期持平。其中,出口2919.3亿美元,增长0.5%, 前值-6.4%,为今年4月来首次实现正增长;进口2235.4亿美元,下降0.6%,10月份同比增长3%;贸易顺差683.9亿美元,扩大4%。

11月财新服务业PMI超预期回升,11月CPI、PPI同比降幅超预期扩大 12月5日,标普全球公布的数据显示,中国11月财新服务业PMI为51.5,较10月回升1.1个百分点,超预期值50.5,为近三个月来最高。

此前,公布的11月财新中国制造业PMI上升1.2个百分点至50.7,重回扩张区间;两大行业PMI同时反弹,带动当月财新中国综合PMI从 10月的50升至51.6,均创近三个月来新高,反映中国企业生产经营活动改善。

12月9日,国家统计局公布数据显示,中国11月CPI同比下降0.5%,前值为下降0.2%。扣除食品和能源价格的核心CPI同比上涨0.6%, 涨幅与上月相同,继续保持温和上涨。

与此同时,11月PPI同比下滑3%,前值为下降2.6%,降幅进一步扩大;中国11月PPI环比下降 0.3%,前值为持平。受食品、能源价格波动下行等因素影响,CPI有所下降。受国际油价回落、部分工业品市场需求偏弱等因素影响, 全国PPI环比由平转降,同比降幅扩大。物价再度超预期回落,凸显内生动力不强、需求不足,12月降息降准可能性加大。

穆迪将我国评级展望调整为负面,欧洲理事会主席与欧盟委员会主席表示欧盟无意与中国脱钩 穆迪评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”,财政部有关负责同志就穆迪下调我主 权信用评级展望有关问题答记者问。中诚信国际发布公告,维持中国主权信用等级AA+g ,评级展望为稳定。

据央视新闻,7日晚间,欧洲理事会主席米歇尔与欧盟委员会主席冯德莱恩在欧盟驻华代表团举行联合新闻发布会。冯德莱恩表示,这 是她今年内第二次访华,无疑表明了中欧关系的重要意义。中欧双方一致同意要保持双边贸易平衡。欧盟无意与中国进行“脱钩断链”。

6、市场预期欧央行明年降息,美ADP和非农就业分化

欧元区通胀和经济增长均降温,市场预期欧洲央行将在明年大幅降息 12月5日,欧盟统计局发布了10月生产者价格指数(PPI)报告,欧元区10月PPI同比下降9.4%,好于预期的-9.5%,前值为-12.4%, 同比已经连续第六个月下降。环比方面,欧元区10月PPI环比增长0.2%,符合预期,前值为上升0.5%。

12月6日,货币市场完全消化了 欧洲央行将在2024年降息6次,共150个基点的预期,这将使欧元区关键利率降至2.5%,且市场认为在明年第一季度开始行动的可能性 为90%。尽管当前仍有不少欧央行管委会委员警告市场,通胀仍然过高,誓要让通胀回到2%的目标,但仅是为了效仿美联储“用嘴加 息”,事实是,欧央行内部越来越多的声音指出,可能不需要进一步加息将存款便利利率利率提高到4%以上。

12月7日,欧盟统计局数据显示,欧元区今年三季度GDP环比终值为-0.1%,与预期以及前值相一致。较二季度来看,欧元区经济环比 增速有所回落。欧元区今年三季度GDP同比终值下修至0%,低于预期和前值的0.10%。较二季度来看,欧元区经济同比增速也有所回落。

7、美国ADP就业数据和非农就业数据分化

周二,美国11月Markit服务业PMI终值50.8,与预期和前值一致,创7月份以来新高、连续10个月扩张。美国11月Markit综合PMI终值 50.7,与预期和前值一致,连续10个月扩张。同日,美国劳工统计局公布报告显示,美国JOLTs职位空缺在经历连续两个月上涨之后, 10月下降至873.3万人,远低于预期的930万人,创下2021年3月以来新低,显示出历来吃紧的劳动力市场可能正在松动。同日ISM公布 的数据显示,美国11月ISM服务业指数52.7,好于预期的52.3,10月前值为51.8。

周三,美国11月ADP就业人数增加10.3万人,不及预 期的13万人,同样不及前值修正值10.6万人。就业人数放缓的同时,薪资增速也进一步降温,11月份留职者工资较上年同期上涨5.6%, 增速连续第14个月下降,降至2021年9月以来的最弱增长水平;跳槽者的薪酬增幅为8.3%,同样为2021年以来的最小增幅,但两项实 际工资增长速度仍远高于美联储设定的通胀目标。

周五,美国劳工统计局公布数据显示,美国11月非农就业人口增加19.9万人,高于普 遍预期的18.5万人,远高于前值的15万人。需要注意的是,就业增速重新加速部分原因是好莱坞和汽车行业罢工工人回归。

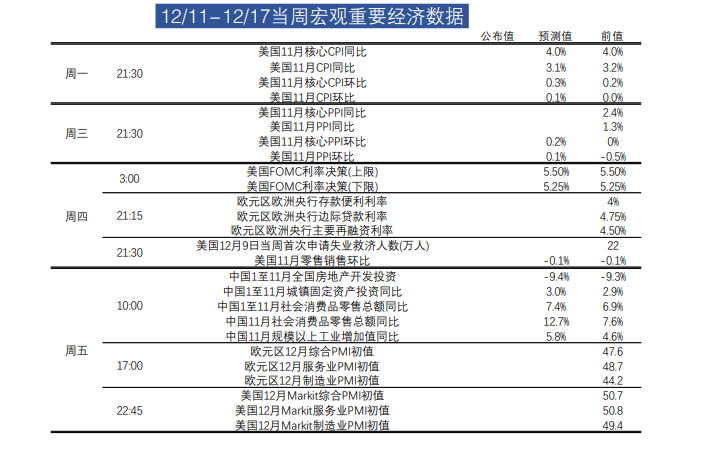

7、下周宏观重要经济数据日历

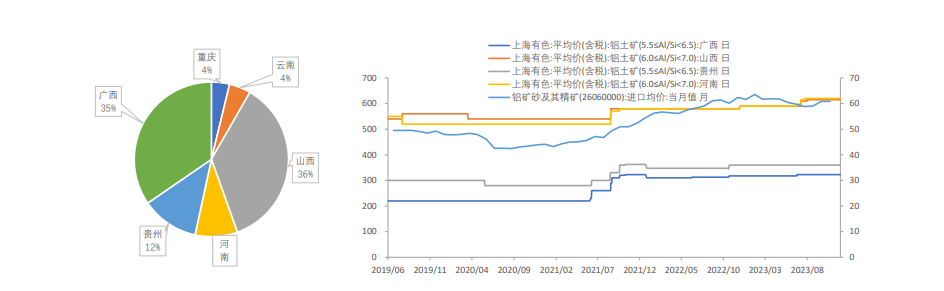

8、铝土矿

河南环保检查,河南、山西铝土矿供应紧张,停产矿山预计要延迟到明年春节后才能复产,山西铝土矿价格上涨。

目前河南58/5铝土矿价格到厂含税价格610元/吨,山西58/5铝土矿到厂含税价格上涨20元/吨至620元/吨,贵州60/6铝土 矿到厂含税价格560元/吨。

周内海运费上涨后回落,周二几内亚至中国山东海运费报价上涨至37美元/吨,周三开始价格回落,周五海运费价格已经回 落至29美元/吨。

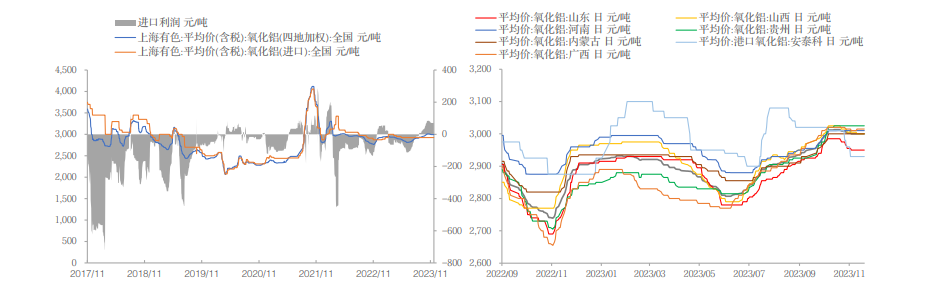

9、氧化铝

截至上周五,氧化铝建成产能10342万吨,环比持平,运行产能8465万吨,环比增加5万吨,开工率81.9%。

截至上周五,氧化铝期货主力01合约下跌0.71%至2942元/吨。国产现货加权价格2975.9元/吨,较上周上涨2.8元/吨。

氧化铝现货市场基本面变动消息鲜有出现,无明显减停产和复产消息,无重要天气影响和采暖季政策消息。

氧化铝企业仍有生产线处于压产、减产甚至停产状态,部分企业因检修压减产10天左右,部分企业则因设备故障、工艺水平、 矿山停产等因素减停产达到20天以上,少数企业甚至因矿石供应不足减停产要延续到春节前后。北方采暖季到来环保限产政 策出台,叠加矿石供应紧张,北方地区氧化铝运行产能或将下降,氧化铝价格的底部支撑较强。

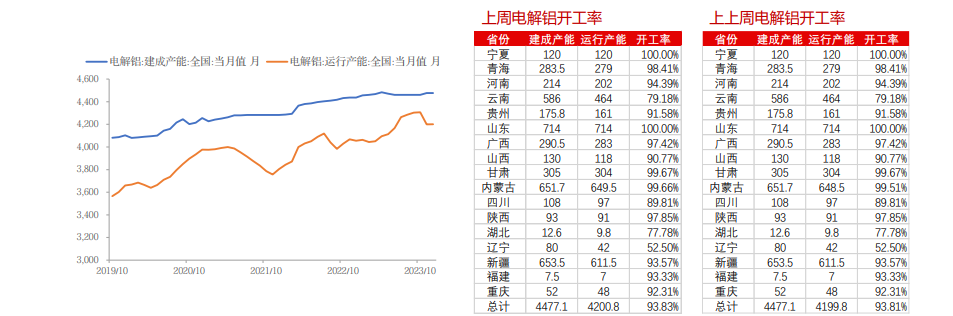

10、电解铝

截至上周五,电解铝建成产能4477.1万吨,环比持平;运行产能4200.8万吨,环比增加1万吨,主要是内蒙古增加1万吨, 开工率93.83%。

2023年11月国内未锻轧铝及铝材出口48.96万吨,相比去年同期45.56万吨同比增7.46%,自2022年11月以来首次同比转 正,月度出口数量环比10月的44.03万吨增加4.93万吨。

11、重要高频数据

12、铝下游开工

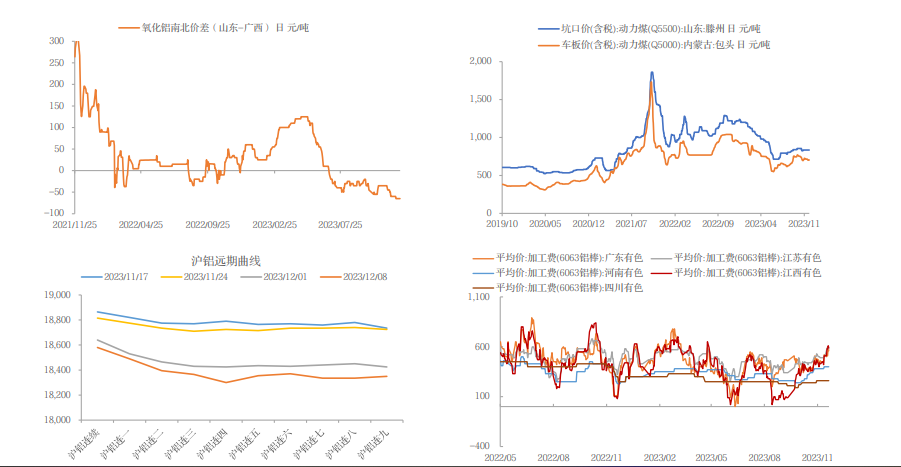

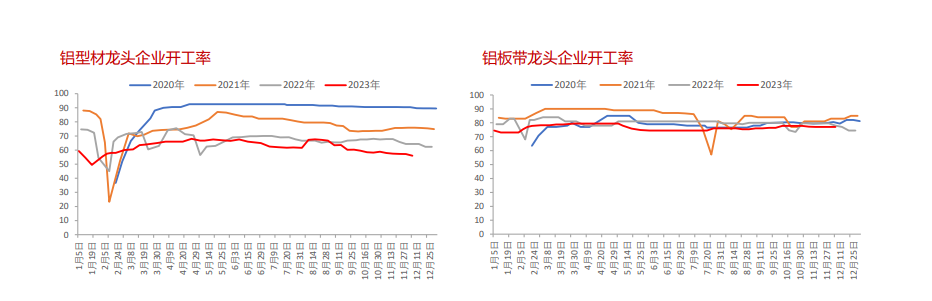

上周国内铝下游加工龙头企业开工率环比下降0.5%至62.8%。 铝型材:上周铝型材龙头企业开工率环比下降1.2%至56%。建筑型材方面,部分建筑型材企业对欠款订单停供;工业型方面,光 伏组件厂减产,光伏边框加工厂订单下滑,汽车型材稳中向好。淡季到来,型材企业开工率还将承压下行。

铝板带:上周铝板带龙头企业开工率环比持稳于77%。近期铝板带行业需求走弱,供大于求,铝板带企业开工率还将承压下行。

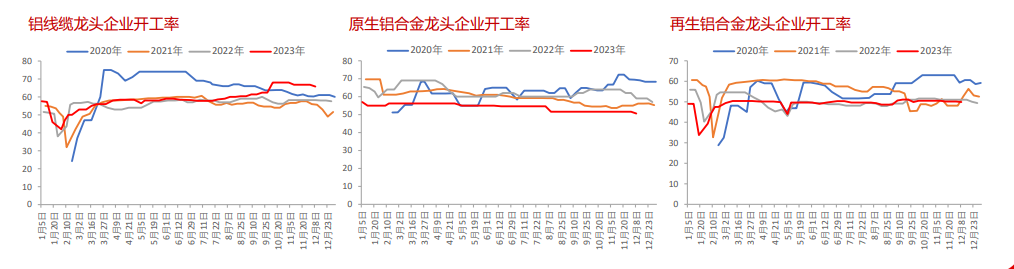

铝线缆:上周国内线缆龙头开工率环比下降1%至65.8%。受部分地区气温下降影响,电网施工或放缓,部分铝线缆企业成品库 存上升、排产放缓。大部分企业年底前没有减产计划,小部分企业计划年底减产,月内或将进入行业淡季。

原生铝合金:上周原生铝合金龙头企业开工率环比下降1%至50.6%。原生铝合金市场进入淡季,下游需求持续低迷,部分企业 成品库存压力较大,选择小幅减产。 再生铝合金:上周再生铝合金龙头企业开工率环比下降0.2%至49.9%。北方天气转冷叠加河南环保检查,废铝供应收窄,下游需求持续低迷,部分企业开工降低。

13、库存

SMM铝锭社会库存:中国主流地区总库存56万吨,周度环比减少3.8万吨。

上期所铝锭库存:铝库存11.19万吨,周度环比减少1万吨;铝仓单3.69万吨,周度环比减少0.41万吨。

LME铝锭库存:周度环比减少0.11万吨至45.32万吨。

Mysteel铝棒社会库存:周度环比减少0.7万吨至10.1万吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号