行情复盘

12月13日,沪锌期货主力合约收跌0.39%至20655.0元。

持仓量变化

12月13日收盘,沪锌期货持仓量:-3729手至75775手。

期货市场

沪锌夜盘冲高,日内回落探 20310,主力 01 收于 20655 元/吨,放量增仓,总持仓增 870 至 195217 手,当月合约收于 20925,月间价差持续走高至270,美国季调后 CPI 创 9 月新高,市场降息预期受打压,议息会议临近市场情绪偏谨慎,日内有色普遍承压。

后市展望

11月精炼锌产量 57.9 万吨,12 月产量预计微增,需求端,北方环保限产再起,镀锌企业开工负荷受限,但本轮限产时间较短预计影响较小,铸锌合金、氧化锌开工负荷均有下行,基本面格局偏弱,反弹上行承压。

研报正文

一、 行情回顾与操作建议

1) 锌期货

沪锌夜盘冲高,日内回落探 20310,主力 01 收于 20655 元/吨,放量增仓,总持仓增 870 至 195217 手,当月合约收于 20925,月间价差持续走高至270,美国季调后 CPI 创 9 月新高,市场降息预期受打压,议息会议临近市场情绪偏谨慎,日内有色普遍承压。

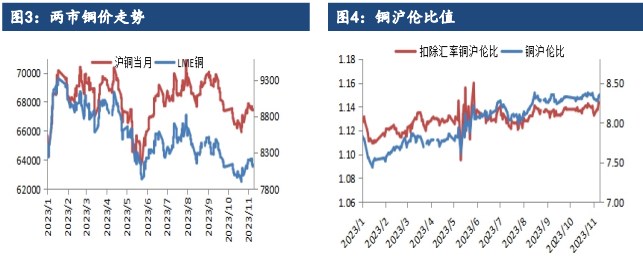

沪伦比 8.22,除汇比 1.16,LME 锌录减2750 至21.25万吨,LME0-3contango 回归至-5.5,进口盈利收窄 28.4 至460.2,进口窗口仍打开。货量较少支撑沪市升水上行,广东、天津成交氛围无好转,升水持续下滑。

11月精炼锌产量 57.9 万吨,12 月产量预计微增,需求端,北方环保限产再起,镀锌企业开工负荷受限,但本轮限产时间较短预计影响较小,铸锌合金、氧化锌开工负荷均有下行,基本面格局偏弱,反弹上行承压。

2) 铜期货

沪铜震荡偏弱,隔夜美公布 11 月 CPI 环比数据加速,同时中国中央经济工作会议也未出台超预期刺激政策,宏观面偏空。临近交割沪铜价差结构继续走阔,12-01价差扩大至 510,12 合约持仓降至 12470 手,上期所仓单增844 至3593 吨,上周五交易所库存 30342 吨,由于当前北方大雪封路,本周五的交割风险隐现;LME0-3contango 结构扩大至 95.25 美元/吨,海外铜市现货过剩局面不改,国内现货进口盈利扩大至 550 附近。由于保税区库存较低,进口铜对国内市场补充有限,短期 12 合约交割风险在增加,空头及时离场。

二、 行业要闻

1. 上海地区,日内升水企稳。早盘盘初,持货商报主流平水铜平水-升水20元/吨,好铜如 CCC-P 报升水 30 元/吨。湿法如 ESOX 货源稀少,BMK 等报贴水80元/吨附近。

下游价格预期与昨日基本持平,市场几无成交。进入主流交易时段,随月差上扩后,持货商顺势调价。主流平水铜报贴水30-贴水10元/吨部分成交,部分进口铜价格跌至贴水 40 元/吨成交。好铜如金川大板报平水部分成交。

BMK 跌至贴水 100 元/吨部分成交,湿法货源稀少。铜价较昨日下浮,但月差上扩,升水基本与昨日持平,进口铜与国产铜之间出现价差,市场报价出现部分分歧。下游采购情绪较暖,但因将要进入交割阶段,仍以稳为主。目前消费对铜价起到一定支撑作用,若月差无较大幅度变动,预计明日升水仍将维持现状。

2. 今日广东 1#电解铜现货对当月合约报升水 0 元/吨-升水50 元/吨,均价升水25 元/吨较上一交易日持平;湿法铜报贴水 50-贴水40 元/吨,均价贴水45元/吨较上一交易日持平。

1#电解铜均价 68400 元/吨较上一交易日跌5元/吨,湿法铜均价为 68330 元/吨较上一交易日跌5 元/吨。现货市场:广东库存结束 3 连增小幅下降,出库量增加是主因。库存重新下降后,持货商不愿低价出货,早盘时低价铜很快就被一扫而空,随后升水重新走高。

截至到 11 点当月合约好铜报升水 50 元/吨,平水铜报0 元/吨,湿法铜报贴50元/吨。值得关注的是,今天有非标湿法铜出售,报价为贴水500元/吨。总体来看,月差仍在扩大下游谨慎采购,但持货商不愿低价出货,买卖双方处于僵持阶段,整体成交不佳。

3. 今日华北电解铜现货对当月合约报贴 280~贴 120 元/吨,均价贴水200元/吨较上一交易日维持不变,成交价格 68040-68260 元/吨,均价68150元/吨较前一交易日跌 30 元/吨。临近换月交割,月差继续走扩下游采购意愿低,而持货商不愿大幅降价。另外,华北及周边地区近期有降雪,关注天气对物流运输造成的影响。

4. 今日 0#锌主流成交价集中在 20920~21160 元/吨,双燕成交于21020~21250元/吨,1#锌主流成交于 20850~21090 元/吨。早盘市场报价均价升70~80元/吨附近,跟盘对 3401 合约升水 320 元/吨,基无成交;第二交易时段,普通国产报价对 2401 合约升水 300~310 元/吨附近,高价品牌双燕对2401合约报价 400 元/吨附近。

今日锌价震荡偏弱,市场货量较少,长单需求下,贸易商报价继续坚挺,均价升水上行,下游企业刚需采购,另外进口窗口开启,进口锌锭品牌增多,但多以预售为主。整体来看贸易商间交投为主。

5. 天津市场 0#锌锭主流成交于 20770~21050 元/吨,紫金成交于20820~21090元/吨,葫芦岛报在 23890 元/吨,0#锌普通对2401 合约报160~190元/吨附近,紫金对 2401 合约报升水 200~230 元/吨附近,津市较沪市贴水50元/吨。

截止午市收盘,普通品牌驰宏对 01 合约升水 160~180 元/吨附近,红烨对01合约升水 190 元/吨附近,新紫对 01 合约升水160~180 元/吨附近,百灵对01 合约升水 160~180 元/吨附近,哈锌(免出库)对01 合约升水80元/吨附近,高价品牌紫金对 01 合约升水 200~230 元/吨附近。今日锌价高位回落,市场升水有所下滑,下游采买积极性不高,成交市场情况较为一般。1#锌锭成交于 20600~20850 元/吨附近。

6. 广东 0#锌主流成交于 20740~20965 元/吨,主流品牌对2401 合约报价在升水105~115 元/吨左右,对上海现货贴水 110 元/吨。第一时间,持货商对麒麟、会泽及蒙自等品牌报价对高价贴水 10~平水左右,临近交割,市场上有挤长单的情况,月差大幅拉大,但华南市场成交略淡,升水难以上浮,贸易商仍有调价出货的情况。第二时间段,麒麟、蒙自等对盘面升水105~115元/吨左右,今日社库入库量并不多,但绝对价格亦有窄幅回落,但消费氛围并没有明显好转,升水下滑。

三、 数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号