行情复盘

1月2日,碳酸锂期货主力合约收涨1.59%至108350.0元。

资金流向

1月2日收盘,碳酸锂期货资金整体流出2136.77万元

期货市场

12 月 25--12 月 29 日,碳酸锂指数总成交量 126.6 万手,较上周减少56.4万手,总持仓量 27.6 万手,较上周减仓 1.4 万手,碳酸锂主力震荡反弹,主力合约收盘价 107700,与上周收盘价上涨 6.85%。

后市展望

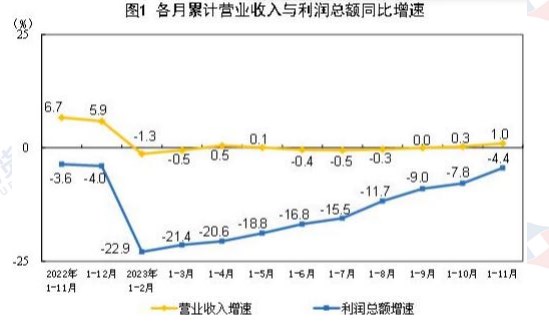

宏观面整体向好。11 月份,中国规模以上工业企业实现利润同比增长29.5%,增速较 10 月份明显加快,利润已连续 4 个月实现正增长,随着宏观政策效应持续显现,国内需求逐步恢复,工业生产加快回升,工业企业效益持续改善。

研报正文

一、碳酸锂期货合约本周走势及成交情况

1、本周碳酸锂震荡反弹

2、碳酸锂本周成交情况

12 月 25--12 月 29 日,碳酸锂指数总成交量 126.6 万手,较上周减少56.4万手,总持仓量 27.6 万手,较上周减仓 1.4 万手,碳酸锂主力震荡反弹,主力合约收盘价 107700,与上周收盘价上涨 6.85%。

二、影响因素分析

1、11 月份我国规模以上工业企业实现利润同比增长29.5%

国家统计局今日公布数据显示,11 月份,中国规模以上工业企业实现利润同比增长 29.5%,增速较 10 月份明显加快,利润已连续4 个月实现正增长。1-11月份,全国规模以上工业企业实现利润总额 69822.8 亿元,同比下降4.4%,降幅比 1-10 月份收窄 3.4 个百分点。

11 月份,随着宏观政策效应持续显现,国内需求逐步恢复,工业生产加快回升,工业企业效益持续改善。

具体来看,工业企业利润增长明显加快,工业企业营收连续5 个月回升,带动利润加快恢复。工业生产加快回升,产销衔接水平同比提高,推动企业营收持续改善。近六成行业利润增长,八成行业利润增速回升。

国家统计局工业司统计师于卫宁表示,总体看,11 月份工业企业利润呈现加快恢复态势。下阶段,要着力扩大国内需求,激发各类经营主体活力,大力推进新型工业化,不断增强内生动力,持续巩固工业经济恢复基础,进一步推动工业经济回升向好。

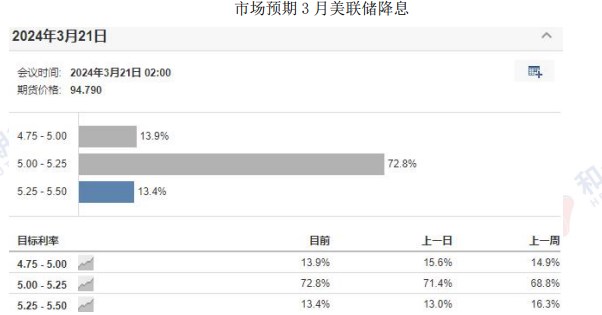

2、美国 11 月核心 PCE 同比增长 3.2% ,为 2021 年4 月来最低

美国商务部最新数据显示,美联储首选通胀目标、剔除食物和能源后的11月核心 PCE 物价指数同比增速回落至 3.2%,前值为 3.5%,不及市场预期的3.3%,为 2021 年 4 月以来的最低水平。

11 月份个人收入和支出均环比分别增长 0.4% 、0.2%,增长双双加速,与此同时这也推动了支出和收入同比更快增长。支出的回升表明,尽管借贷成本上升,家庭支出仍具有韧性,富有弹性的就业市场仍然是推动需求的主要引擎。

未经通胀调整的工资上涨了 0.6%,为八个月来的最大增幅。储蓄率从4.0%上升至 4.1%,工资增长方面主要由政府驱动的,私营部门工资同比增长5.0%,10 月份增长 4.1%,为三年来最低,政府工资同比增长9.0%,创历史新高。

由于通胀持续走低,美联储在年内最后一次政策会议上态度显著软化,联储主席鲍威尔甚至明确提出“已经开始讨论降息”,鲍威尔在政策会议新闻发布会上鸽派倾向明显。

3、碳酸锂产能扩张持续,进口量维持高位

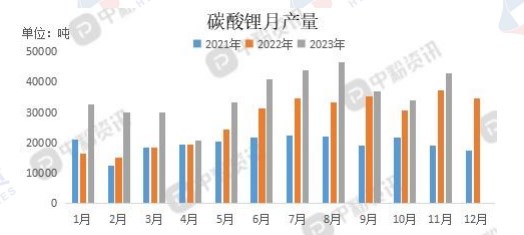

今年碳酸锂现货价格持续下跌,但从统计数据看,产能扩张速度未见回落迹象。11 月国内碳酸锂产量为 3.84 万吨,环比增长 0.71%,1—11 月产量为39.64万吨,同比增长 37.03%。

数据显示碳酸锂在 12 月预计产量为 40050 吨,主要由于江西地区代工费跌破加工成本,代工宁德的产量下降,青海地区进入冬季,天气原因导致产量有所降低。但四川地区产量有所增加主要是 11 月停产检修完成后,12 月产量环比增加.

据海关数据统计,2023 年 11 月中国进口碳酸锂约17040.7 吨,环比增长58.33%,同比增长 37.3%,1-11 月国内累计进口碳酸锂138413.1 吨,累计同比增长 10.54%。分国别看,11 月从智利进口约 15918.2 吨,环比增长76%,同比增长 40.92%,占国内碳酸锂进口总量的 93.41%;从阿根廷进口908 吨,环比减少 43.53%,同比减少 6.59%。

2023 年 11 月,中国锂辉石精矿进口量约为 378498 实物吨,环比减少18.4%,同比增加 20%,进口均价约为 1872 美元,11 月锂辉石的环比减少依旧来源自锂矿生产大国澳大利亚。

来自澳大利亚的 11 月锂精矿进口量约 211095 实物吨,约占月度进口55%,相较 10 月份环比减少 39%。本月澳大利亚进口减量的主要原因为11 月份到港多为 10 月谈单,遇到四季度定价机制谈判,导致一定的发货延误性。且11 月到港发往四川的锂辉石精矿量为 32191 吨,比较 9 月与 10 月的177633 吨、148287吨有着大幅的减量。相较之下来自津巴布韦的锂矿到港在本月有着大幅增量,约为 82059 吨,环比增加 79%。此般大幅增量主要来源于3 季度末大量津巴布韦锂矿集中往中国发货导致。

4、动力电池产销保持稳定,出口速度维持高位

11 月,我国动力和储能电池合计产量为 87.7GWh,环比增长13.4%,同比增长 40.7%。1-11 月,我国动力和储能电池合计累计产量为698.7GWh,累计同比增长 41.6%。

11 月,我国动力和储能电池合计出口 17.9GWh,环比增长23.3%,占当月销量 21.3%。其中动力电池出口 13.0GWh,占比 72.6%,环比增长13.5%,同比增长37.8%。储能电池出口 4.9GWh,占比 27.4%,环比增长 59.7%。

1-11 月,我国动力和储能电池合计累计出口达 133.6GWh,占前11 月累计销量 20.8%。其中动力电池累计出口 114.2GWh,占比 85.5%,累计同比增长94.6%;储能电池累计出口 19.4GWh,占比 14.5%。

三、后市行情研判

宏观面整体向好。11 月份,中国规模以上工业企业实现利润同比增长29.5%,增速较 10 月份明显加快,利润已连续 4 个月实现正增长,随着宏观政策效应持续显现,国内需求逐步恢复,工业生产加快回升,工业企业效益持续改善。随着美联储首选通胀目标 11 月核心 PCE 物价指数回落至 3.2%,为2021 年4 月以来最低水平,美联储在年内最后一次政策会议上态度显著软化,3 月降息概率上升。

基本面供给过剩改善不大。供给端,产能扩张速度未见回落迹象,11 月国内碳酸锂产量为 3.84 万吨,环比增长 0.71%,1—11 月产量为39.64 万吨,同比增长 37.03%。

技术面震荡。盘面看,碳酸锂 7 月 21 日上市以来一直持续下跌,多条均线明显的空头排列,说明当前还处于空头趋势中,特别是11 月6 日再次下坡15万重要平台位,近期连续下破 6 个整数关口,最低下探到85650 后开始反弹,连续涨停后回落,盘面看碳酸锂进入区间震荡。

四、交易策略建议

观望

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号