资金流向

1月19日收盘,PVC期货资金整体流出1585.19万元。

操作建议

维持低估值弱驱动,春节前盘面预计震荡为主。

期货市场

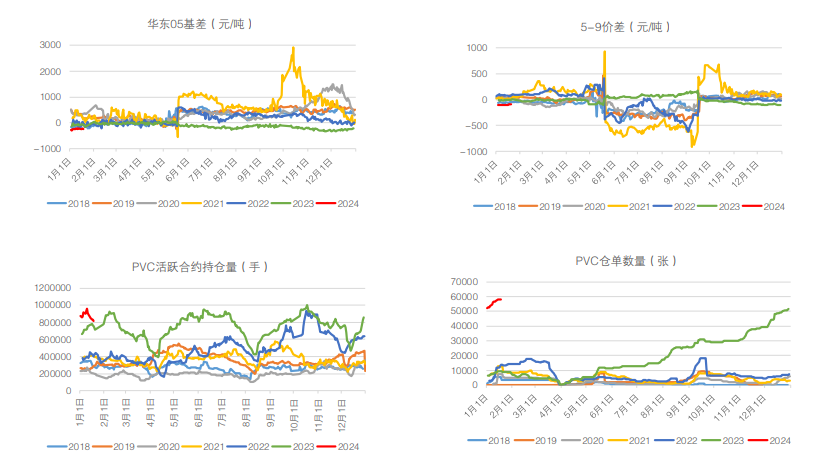

截至1月19日期货主力V2405收于5872(较上周五+45)元/吨;电石法SG-5华东市场价5600 (较上周五 +10)元/吨,基差贴水继续走深。

背景分析

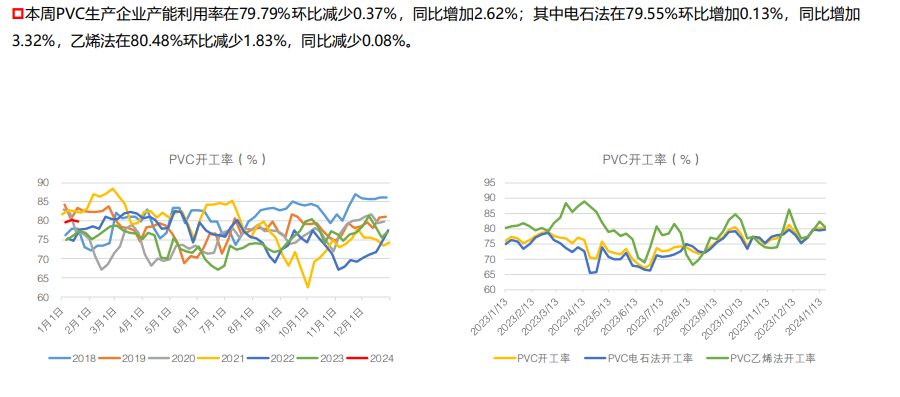

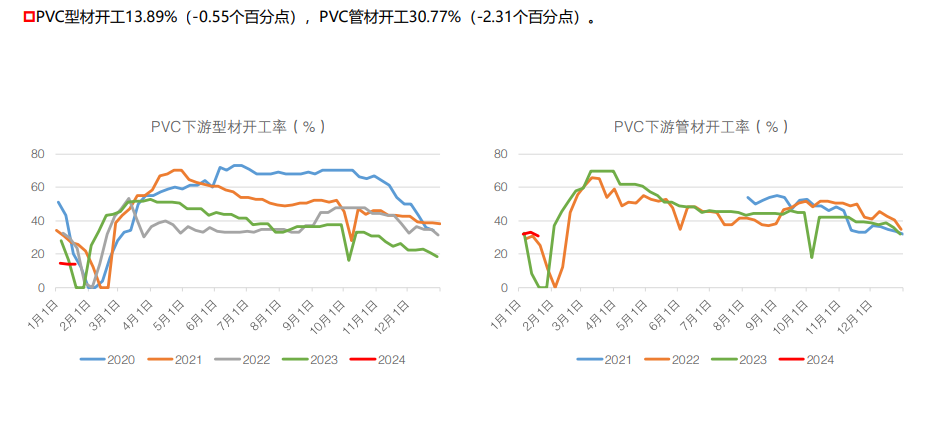

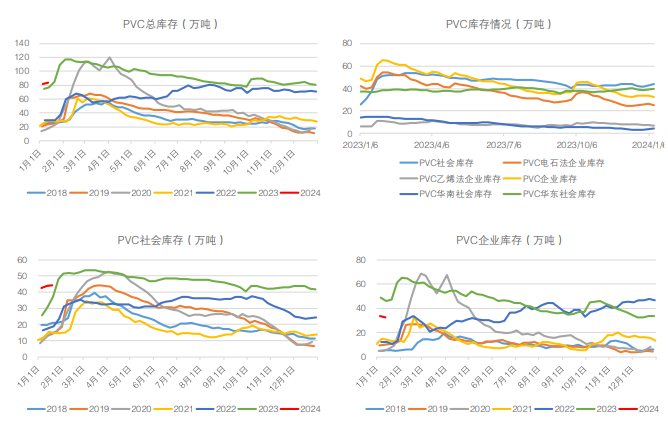

截至1月18日,PVC周度产能利用率79.79%,环比减少 0.37%,同比增加2.62%;PVC社会库存在44.35万吨,环比增加0.89%,同比增加19.85%;PVC型材开工13.89%(-0.55个百分 点),PVC管材开工30.77%(-2.31个百分点)。

研报正文

本周变化:本周基本面变化不大,下游开工季节性下滑,季节性累库。美国寒潮及宏观1万亿特别国债消息支撑,低价刺激下游适当 补货,PVC低位略涨,截至1月19日期货主力V2405收于5872(较上周五+45)元/吨;电石法SG-5华东市场价5600 (较上周五 +10)元/吨,基差贴水继续走深。电石乌海出厂价格维持在2900元/吨。截至1月18日,PVC周度产能利用率79.79%,环比减少 0.37%,同比增加2.62%;PVC社会库存在44.35万吨,环比增加0.89%,同比增加19.85%;PVC型材开工13.89%(-0.55个百分 点),PVC管材开工30.77%(-2.31个百分点)。

后市展望:长周期看库存持续高位,上游仍有产能投放,地产持续低迷,PVC处于过剩周期,对2024年预期未见乐观,但阶段性供 需错配的机会仍值得期待。短期来看,冬季上游检修装置较少,供应将持续维持高位为主,下游春节放假时间较长,中下游1月下旬 开始停机放假,加上终端需求疲软,投机需求不佳;出口方面成交一般,关注下周台湾台塑报价。整体来看,冬季季节性累库,刚需偏弱,但基于宏观面各种消息刺激、下游库存低位、利润低位等支撑,盘面深跌有限。维持低估值弱驱动,春节前盘面预计震荡为主, 春节后或面临较大的累库压力。

操作建议:短期关注5650-6000区间,重点关注宏观面消息。

PVC期现货价格走势

截至1月19日,期货主力V2405收于5872(较上周五+45)元/吨;电石法SG-5华东市场价5600 (较上周五+10)元/吨,基差贴 水继续走深。

PVC基差贴水 注册仓单高位

电石利润低位 价格窄幅波动

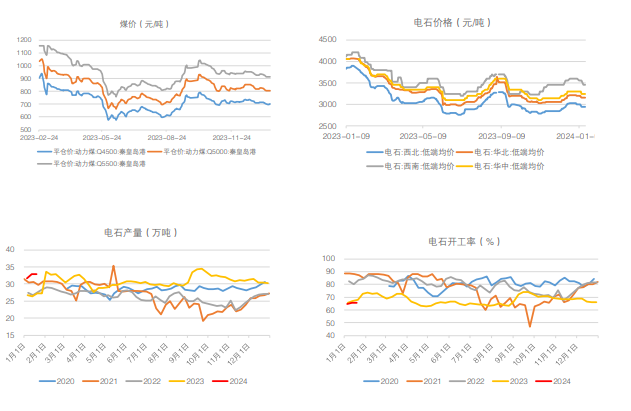

本周内蒙古地区受电力供应不稳定影响, 电石开工+0.34个百分点至65.76%。截 止1月19日,乌海出厂价维持在2900元 /吨。

PVC产业利润低位

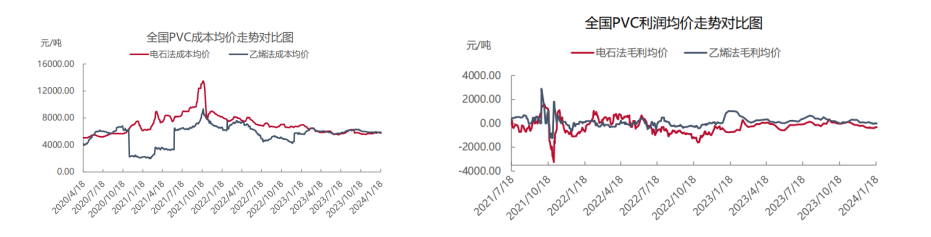

截止到1月18日收盘,电石法PVC生产企业平均成本5777元 /吨,环比下降53元/吨;乙烯法PVC生产企业平均成本 5866元/吨,环比下跌 20 元/吨;电石法PVC生产企业平均 毛利-327元/吨;乙烯法PVC生产企业平均毛利-12 元/吨。

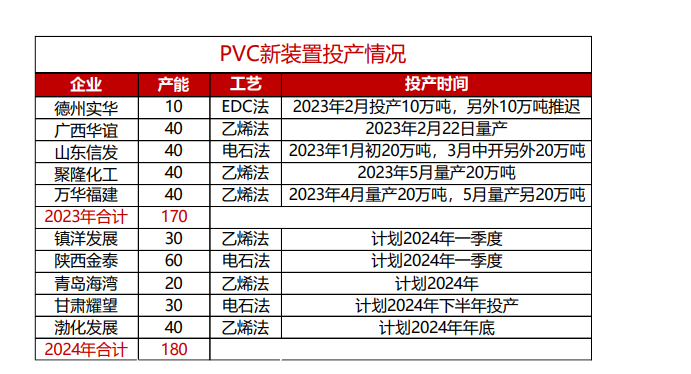

PVC新产能投放情况

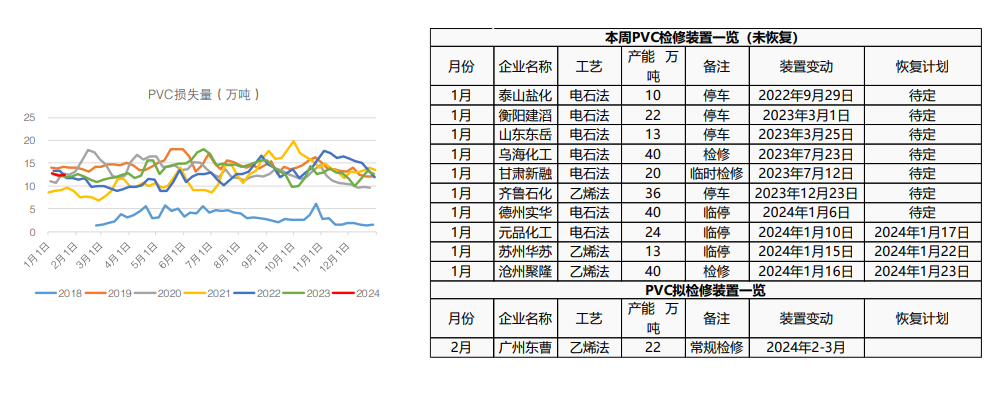

PVC装置检修减少

PVC开工回升高位

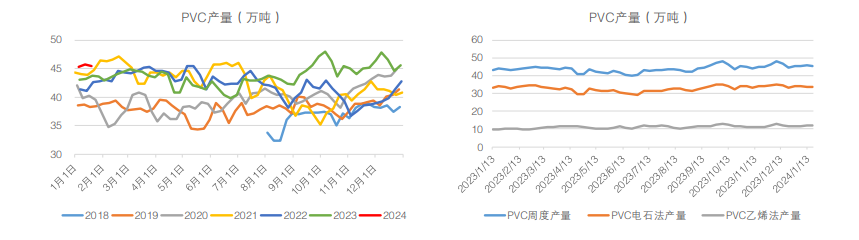

PVC产量维持高位

下半年来产量维持高位。12月PVC当月产量204万吨,同比增14.04%。1-12月产量累计2293万吨,同比2022年增4.29%。

本周PVC产量初步统计在 45.47 万吨,环比下降 0.46%,同比增加 4.21%。

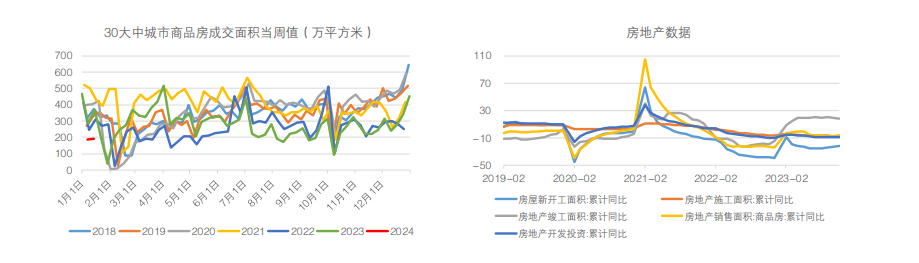

地产托底政策增强 利好拉动有限

据统计局数据,1-11月,全国房地产开发投资10.40万亿元,同比降9.40%;房地产施工面积83.13亿m²,同比降7.20%;房屋新开 工面积8.75亿m²,同比降21.66%;房地产竣工面积6.52亿m²,同比增17.90%;房地产销售面积10.05亿m²,同比降8.00%。保交楼 下,除竣工面积出现增长外,其他指标仍处于下降趋势,地产高增速的时代已经过去。疫后居民收入修复缓慢,消费意愿下降,地产 销售疲软,30大中城市商品房成交面积回落明显。1-11月,商品房待售面积65.39亿m²,同比增18.44%,地产依然处于累库存周期。 政策基调是加大宏观调控,积极扩大内需,地产端“房住不炒”被“供求关系发生变化的新形势”所代替,多地出台放松政策,但 实质拉动情况目前相对有限。

下游开工走弱 内需难以支撑

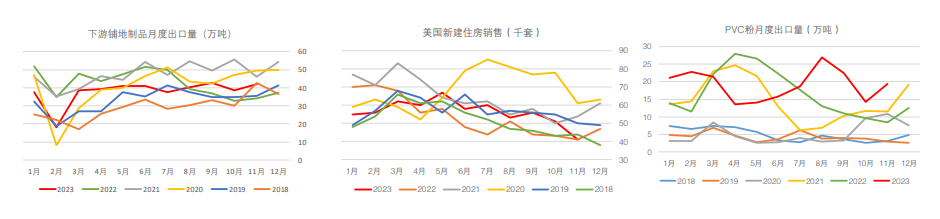

PVC粉出口接单一般 地板出口预期偏差

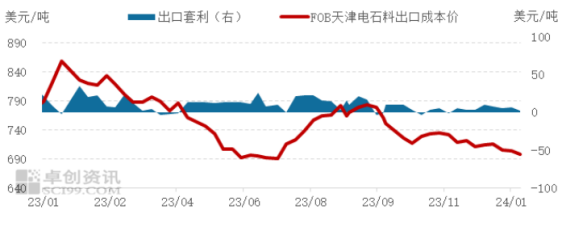

1-11月PVC出口数量210万吨(+14%) 。7-8月 由于海外装置问题及印度需求较好,出口暴增。 目前电石法企业理论出口套利窗口仍处于略打开 状态,印度方向采购积极性偏低,国内PVC企业 出口接单一般。

产业链库存高位

2023年以来社会库存一直维持 高位。截至1月19日,国内PVC 社会库存在44.35万吨,环比增 加0.89%,同比增加19.85%; 其中华东地区在39.72万吨,环 比增加 0.10% , 同比增加 37.18%;华南地区在4.63吨, 环 比 增 加 8.18% , 同 比 减 少 42.48%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号