行情复盘

2月5日,甲醇期货主力合约收涨0.08%至2453.0元。

持仓量变化

2月5日收盘,甲醇期货持仓量:-11856手至868727手。

期货市场

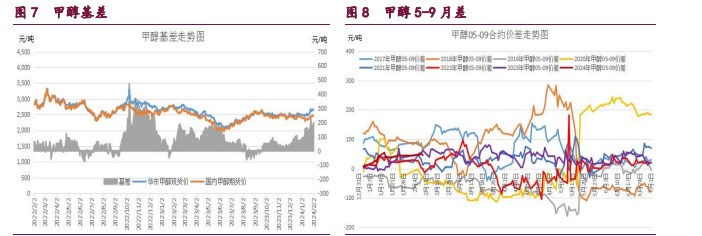

本周一国内甲醇期货 2405 合约呈现缩量减仓,震荡略微收涨的走势,期价最高上涨 2476 元/吨一线,最低下探至2442元/吨,收盘时略微收涨 0.08%至 2453 元/吨。5-9 月差升水幅度小幅扩大至53 元/吨。

后市展望

受益于国内甲醇港口库存显著降低,外部进口预期下降支撑,不过烯烃利润萎缩,抑制甲醇原料上涨。在多空分歧背景下,预计后市甲醇期货 2405 合约料维持震荡偏弱的走势。

研报正文

核心观点

橡胶:本周一国内沪胶期货 2405 合约呈现缩量减仓,震荡小幅上涨的走势,盘中期价重心小幅上涨至13385 元/吨一线下方运行。收盘时期价小幅上涨 0.94%至 13385 元/吨。5-9 月差贴水幅度小幅缩小至 125 元/吨。

随着共性因素减弱,沪胶期价继续反弹受阻,面对多空分歧有所加大情况,预计后市沪胶期货2405 合约料维持震荡偏弱的走势。

甲醇:本周一国内甲醇期货 2405 合约呈现缩量减仓,震荡略微收涨的走势,期价最高上涨 2476 元/吨一线,最低下探至2442元/吨,收盘时略微收涨 0.08%至 2453 元/吨。5-9 月差升水幅度小幅扩大至53 元/吨。

受益于国内甲醇港口库存显著降低,外部进口预期下降支撑,不过烯烃利润萎缩,抑制甲醇原料上涨。在多空分歧背景下,预计后市甲醇期货 2405 合约料维持震荡偏弱的走势。

原油:本周一国内原油期货 2403 合约呈现缩量减仓,弱势大幅下行的走势,期价最低下探至 552.7 元/桶,最高上涨至561.2元/桶,收盘时期价大幅下跌 3.14%至 556.1 元/桶。

盘中期价重心大幅下移至556 元/桶一线附近运行。由于上周五公布的美国非农就业数据较好,降息了美联储 3 月降息预期,乐观情绪减弱,预计后市国内原油期价有望维持震荡偏弱的走势。

1. 产业动态

橡胶

截至 1 月 26 日当周,青岛地区天然橡胶一般贸易库库存为43.46 万吨,较上期减少 0.24 万吨,降幅 0.55%。天然橡胶青岛保税区区内库存为13.62万吨,较上期减少了 1.11 万吨,降幅 7.56%。二者库存合计达57.08 万吨,周环比小幅减少 1.35 万吨,为连续第二周下降。

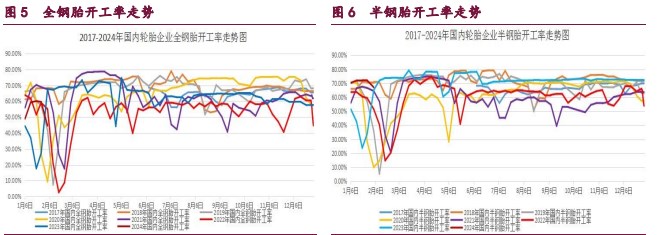

截止 2024 年 2 月 2 日当周,山东地区轮胎企业全钢胎开工负荷为44.6%,较上周大幅回落 15.00 个百分点,同比大幅上涨 17.50 个百分点。国内轮胎企业半钢胎开工负荷为 67.10%,较上周小幅回落 4.90 个百分点,同比大幅上涨33.30 个百分点。

2024 年 1 月份我国物流业景气指数为 52.7%,较上月回落0.8 个百分点。物流业务活跃度有所放缓,但仍延续上年四季度以来的回稳趋势。从分项指数来看,新订单指数、库存周转次数指数、设备利用率指数、业务活动预期指数均在 51%以上。

2024 年 1 月份,我国重卡市场销售约 8 万辆左右(开票口径,包含出口和新能源),环比 2023 年 12 月上升 54%,比上年同期的4.9 万辆大幅增长64%,净增长超过 3 万辆。

2024 年 1 月份 8 万辆这个销量水平,略高于2023年重卡市场平均 7.6 万辆的月销量,但放在最近八年里来看,仅高于2023 年1月,跟 2017 年 1 月份(8.3 万辆)基本相当。

甲醇

截至 2024 年 2 月 2 日当周,国内甲醇平均开工率维持在79.06%,周环比略微下降 0.57%。受此影响,我国甲醇周度产量均值达176.89 万吨,周环比小幅增加 1.96 万吨,较去年同期 152.25 万吨,大幅增加24.64 万吨。

截止 2024 年 2 月 2 日当周,国内甲醛开工率维持在21.00%,周环比略微回落 0.61%。同时二甲醚方面,开工率维持在 16.14%,周环比小幅增加1.34%。醋酸开工率维持在 88.38%,周环比大幅增加 7.49%。

MTBE 开工率维持在58.41%,周环比小幅回落 1.30%。截止 2024 年 2 月 2 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 83.81%,周环比小幅增加 0.53%。截止2024 年2 月2日,国内甲醇制烯烃期货盘面利润为-24 元/吨,周环比大幅减少156 元/吨。

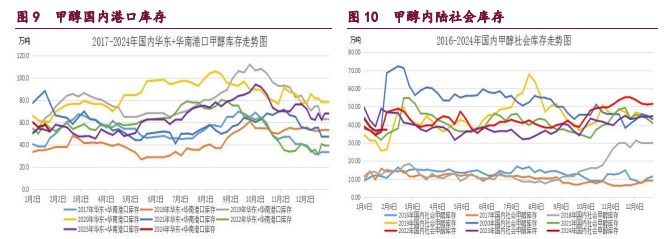

截止 2024 年 2 月 2 日当周,我国华东和华南地区的港口甲醇库存量维持在57.28 万吨,周环比大幅增加 5.29 万吨,月环比小幅减少2.7 万吨,较去年同期小幅增加 5.63 万吨。其中华东港口甲醇库存达40.08 万吨,周环比小幅增加 6.13 万吨,华南港口甲醇库存达 17.20 万吨,周环比小幅减少0.84万吨。

截至 2024 年 2 月 1 日当周,我国内陆甲醇库存合计达37.47 万吨,周环比小幅减少 0.23 万吨,同比大幅减少 11.33 万吨。

原油

截至 2024 年 1 月 26 日,美国石油活跃钻井平台数量周环比小幅增加2座,至 499 座。美国原油日均产量 1300 万桶,周环比大幅上涨70 万桶/日,月环比小幅下降 20 万桶/日,同比增加 80 万桶/日。

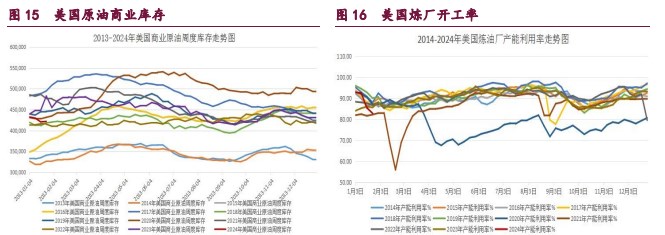

截至 2024 年 1 月 26 日当周,包括战略储备在内的美国原油库存总量7.79314 亿桶,比前一周增长 212.6 万桶;美国商业原油库存量4.21912亿桶,比前一周增长 123.4 万桶;

美国汽油库存总量 2.54134 亿桶,比前一周增长115.6 万桶;馏分油库存量为 1.30795 亿桶,比前一周下降254.2 万桶。美国炼厂开工率下降 2.6%至 82.9%,备受关注的美国俄克拉荷马州库欣地区原油库存 2809.4 万桶,减少 197.2 万桶。过去的一周,美国石油战略储备3.574亿桶,增加了 89.2 万桶,增幅 0.25%。

截至 2024 年 1 月 30 日,WTI 原油非商业净多持仓量平均维持在196664张,周环比大幅增加 12646 张,较 12 月均值 175654 张大幅增加21010 张,增幅达11.96%。

与此同时,截至 2024 年 1 月 30 日,Brent 原油期货净多持仓量维持在 260840,周环比大幅增加 53895 张,较 12 月均值145721 张大幅增加115119张,增幅达 79%。总体来看,WTI 原油期货市场净多头寸月环比大幅增加,而Brent 原油期货市场的净多头寸月环比也大幅增加。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239