行情复盘

2月8日,原油期货主力合约收涨1.87%至572.4元/桶。

持仓量变化

2月8日收盘,原油期货持仓量:-4130手至10661手。

期货市场

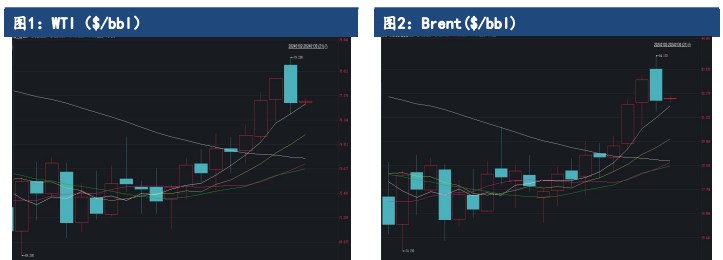

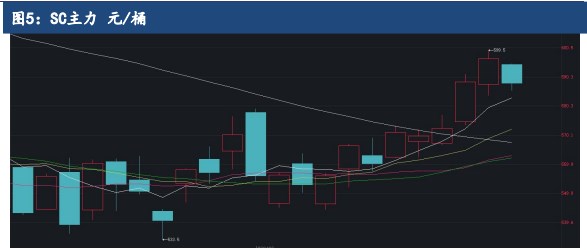

截至 1 月末,SC 主力合约收盘价 586.1 元/桶,月环比涨43 元/桶,涨幅7.96%。NYMEX WTI 主力合约收盘价 77.22 美元/桶,最高价79.29 美元,最低69.28美元,月环比张 6.91 美元/桶,涨幅 8.26%;ICE Brent 期货收盘价82.24 美元/桶,最高价 84.17 美元,最低 74.79 美元,月环比涨 6.69 美元/桶,涨幅6.69%。

后市展望

OPEC 则预计2024年原油需求增速高达 220 万桶日,其中 OECD 国家增长 30 万桶日,非OECD 国家200万桶日。若所有成员国均严格执行自愿减产,则 24 年1 季度去库幅度有望超过50万桶日,但可能性不大。考虑到伊朗等国的增产以及部分国家难以完成减产承诺,预计 1 季度大概率将是供应小幅过剩的状态。

研报正文

一、行情回顾

1 月国际油价中枢上行,主要涨幅集中在下旬。年初油价震荡运行,虽然利比亚境内再度发生抗议活动,导致原油产量下降近50 万桶日,但抗议并未上升至军事层面,市场预计影响不大,油价涨幅有限。

此后三大机构陆续公布月报,调整 2024 年全球供需预期,其中 OPEC 对需求的预期明显高出其他两家机构,但市场同样反应平淡。下旬起,地缘局势紧张,俄罗斯国内炼厂遭到乌克兰空袭;托克石脑油船只遭到胡塞武装导弹袭击;3 名美军在伊朗袭击中丧生。油价中枢有所回升。

截至 1 月末,SC 主力合约收盘价 586.1 元/桶,月环比涨43 元/桶,涨幅7.96%。NYMEX WTI 主力合约收盘价 77.22 美元/桶,最高价79.29 美元,最低69.28美元,月环比张 6.91 美元/桶,涨幅 8.26%;ICE Brent 期货收盘价82.24 美元/桶,最高价 84.17 美元,最低 74.79 美元,月环比涨 6.69 美元/桶,涨幅6.69%。

二、地缘局势支撑供应

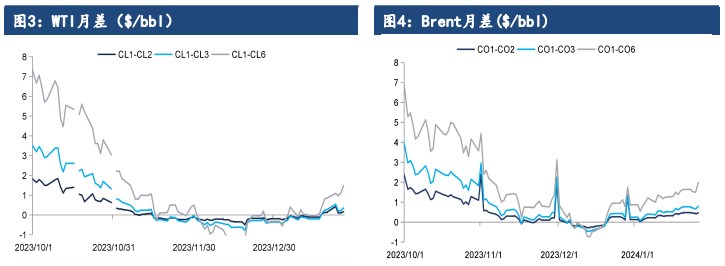

供应端,红海危机仍未解除,部分油轮绕道好望角,且成品油运输受到的影响更大,加剧成品油的紧张局面。OPEC12 月产量环比小幅回升,但基本控制在配额允许的水平附近。受到 EIA 统计口径调整的影响,美国23 年原油产量大幅回升,预计 24 年增速将有所放缓。

红海局势此前一度有所缓和,普氏船运数据显示,截至1 月22 日,通过红海和曼德海峡的船只数量达到 40 艘,为 1 月 11 日美国对也门胡塞武装发动反击以来的最高水平。反击发生后,通过该海域的船只数量一度大幅下降,降至12月初的 40%。

普氏数据同时显油轮的运输也在缓慢恢复,截至21 日,红海海域运输中的原油数量为 2900 万桶,较 14 日的 1200 万桶大幅增加,基本达到去年同期水平。其中超过一半是俄罗斯前往中印的船只。

成品油运输受到的影响大于原油,截至21 日当周,红海海域成品油流量同比减少 600 万桶。此外,船运数据也显示绕道好望角的船只数量近期也有所下滑,从 14 日的 8 艘降至21 日的5 艘。

但月末地缘局势再度升温,加剧成品油市场的紧张局面。此次托克遇袭的船只原定运输石脑油前往新加坡,袭击发生后石脑油现货价格已经有所上行。另一方面,俄罗斯24 万桶日加工能力的境内第二大炼厂 Tuapse 上周遭乌克兰空袭,同样推升了石脑油以及柴油价格。

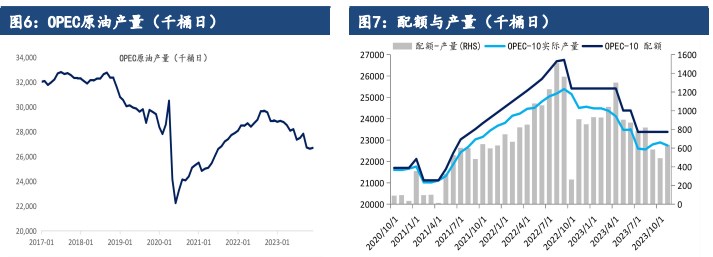

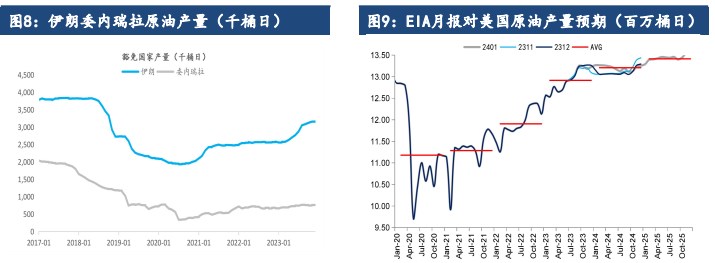

根据 OPEC 数据,2023 年 12 月,OPEC12 个成员国原油产量合计2670万桶日,环比增长 7.3 万桶日。主要是尼日利亚(10 万桶日)和伊拉克(2.3 万桶日)增产。

而沙特、科威特、伊朗产量小幅下滑。去年 12 月OPEC+部长级会议不达市场预期,且安哥拉也宣布退出,后期主要依靠沙特主动减产托底油价。2024年1季度,OPEC-9 将开始新一轮减产,关注后期执行情况。

根据船运数据,俄罗斯 12 月油品出口量环比回升50 万桶日至780 万桶日,其中石油出口增长 24 万桶日,成品油出口增加 26 万桶日。12 月装载的货物中仍有大量被标记为目的地不明,截至 1 月中旬已有近32 万桶日。对印度的出口量环比增加 18 万桶日。俄乌冲突长期化,俄油基本找到对应出口途径,预计后期供应量将维持稳定。

美国方面,EIA 在 2024 年 1 月报中预计美国原油产量2024 年将达到1320万桶日,2025 年增长至 1340 万桶日,创历史新高。原油产量的增长主要受到生产效率提升的推动,但受到资本开支以及钻探活动放缓的影响,原油产量增速将明显回落。

根据达拉斯联储 2023 年 4 季度的数据,接受调研的141 家上游勘探开采企业中有近 60%认为其不会在 2024 年增加资本开支,预计2024 年美国原油产量增长相对平稳。

另一方面,疫情后,美国消耗了大量库存井来维持原油产量。截至 23 年底,美国二叠纪产区库存井数量降至 800 口附近,为2020 年3 季度高峰时的 25%。疫情后受到资本开支的限制,大量上游企业选择启用库存井以降低成本。后期伴随库存井进一步回落,美国原油产量增速也将明显放缓。EIA 预计2024年美国原油产量均值 1321 万桶日,同比增长 29 万桶日。

三、需求进入淡季

宏观面,美联储宣布将联邦基金利率目标区间维持在5.25%-5.5%不变,会后鲍威尔的表态偏鹰,强调 3 月降息可能性不大。鲍威尔表示政策利率可能已达到峰值,今年内某个时候开始降息将是合适的,但过早降息可能导致通胀进展逆转。

关于降息的时间点,鲍威尔表示 3 月降息并非“基本情况”。会后,根据利率期货定价,市场预计美联储在 5 月前降息的概率超过60%。

美联储 3 月维持利率在 5.25%-5.50%区间不变的概率为64.5%,降息25个基点的概率为 35.5%。到 5 月维持利率不变的概率为 5.4%,累计降息25 个基点的概率为 62.1%,累计降息 50 个基点的概率为 32.5%。

成品油需求延续弱势,库存快速回升,炼油利润则受到供应端的影响有所反弹。EIA 数据显示,截至 19 日当周,美国汽油库存环比增加491.2 万桶,1月美国汽油库存累计增长 1602.3 万桶,汽油库存同比增长9%,库存水平也为5年同期高位。1 月美国航煤库存累计增长 216.4 万桶,19 日当周航煤库存同比增加17.9%。

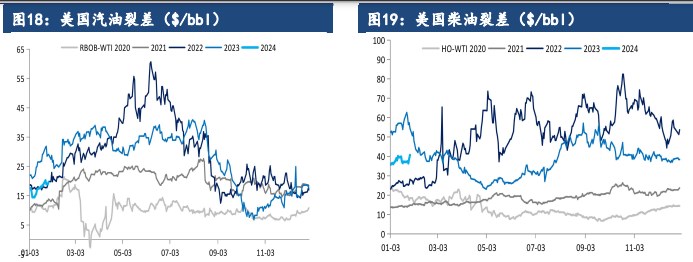

需求淡季,但成品油裂解价差受到地缘局势的影响,有一定程度回升,特别是欧洲地区成品油较为紧张,但整体来看利润仍处相对低位。截至1 月30日,美国汽油利润 18.4 美元/桶,月环比涨 5.3%;柴油利润40.7 美元/桶,月环比涨13%。

欧洲汽柴油利润分别环比涨 31.2%,22.33%;亚洲汽柴油利润环比涨31.1%,跌 3%。后期来看,欧美炼厂即将进入检修季,炼厂开工率以及进料需求均有进一步下行压力。

平衡表方面,EIA 预计 2024 年以及 2025 年原油需求增速将逐步下滑,预计2024 年需求增速 140 万桶日,2025 年降至 120 万桶日。增速的下滑主要受到我国经济增长放缓、燃料效率提升的影响。IEA 预计 2024 年全球原油需求增速下滑至120 万桶日。IEA 将在月度石油报告中公布首个 2025 年石油需求预测,公布时间提前至 4 月。

OPEC 则预计 2024 年原油需求增速高达 220 万桶日,其中OECD 国家增长30万桶日,非 OECD 国家 200 万桶日。OPEC 还在 1 月报中提前披露其对2025年全球供需的预期,此前 OPEC 对第二年的供需预期一般在前一年的7 月报披露。

OEPC预计 2025 年全球原油需求增速 180 万桶日,远超其他两大机构的预期,预计2025年末全球原油将供不应求。OPEC 对原油需求的预期远高于其他两大机构,预计后期落地难度较大,可适当降低对 OPEC 需求判断的关注。

若所有成员国均严格执行自愿减产,则 24 年 1 季度去库幅度有望超过50万桶日,但可能性不大。考虑到伊朗等国的增产以及部分国家难以完成减产承诺,预计 1 季度大概率将是供应小幅过剩的状态。

2 季度在超额减产立即中止的情况下可能有 150 万桶日以上的过剩,关注 1 季度后各国减产的调整情况。预计沙特将 100 万桶日的额外减产延长至 2 季度末,其他成员国4 月起逐步回收减产量,2季度市场供需基本平衡。后期需要关注 2024 年 6 月的OPEC+部长级会议。

四、展望及操作建议

供应端,红海局势一度有所缓和,截至 21 日,红海海域运输中的原油数量基本达到去年同期水平。成品油运输受到的影响大于原油。但月末地缘局势再度升温,加剧成品油市场的紧张局面。

OPEC 方面,去年12 月OPEC+部长级会议不达市场预期,且安哥拉也宣布退出,后期主要依靠沙特主动减产托底油价。2024年1季度,OPEC-9 将开始新一轮减产,关注后期执行情况。

美国方面,EIA在2024年 1 月报中预计美国原油产量 2024 年将达到 1320 万桶日,2025 年增长至1340万桶日,创历史新高。原油产量的增长主要受到生产效率提升的推动,但受到资本开支以及钻探活动放缓的影响,原油产量增速将明显回落。

需求端,宏观面,美联储宣布将联邦基金利率目标区间维持在5.25%-5.5%不变,鲍威尔的表态偏鹰,强调 3 月降息可能性不大。会后,根据利率期货定价,市场预计美联储在 5 月前降息的概率超过 60%。

成品油需求延续弱势,库存快速回升,炼油利润则受到供应端的影响有所反弹。平衡表方面,EIA 预计2024年以及 2025 年原油需求增速将逐步下滑,预计 2024 年需求增速140 万桶日,2025年降至 120 万桶日。

增速的下滑主要受到我国经济增长放缓、燃料效率提升的影响。IEA 预计 2024 年全球原油需求增速下滑至 120 万桶日。OPEC 则预计2024年原油需求增速高达 220 万桶日,其中 OECD 国家增长 30 万桶日,非OECD 国家200万桶日。若所有成员国均严格执行自愿减产,则 24 年1 季度去库幅度有望超过50万桶日,但可能性不大。考虑到伊朗等国的增产以及部分国家难以完成减产承诺,预计 1 季度大概率将是供应小幅过剩的状态。

油价主要受到地缘局势的驱动运行,预计震荡盘整为主,Brent 可能相对偏强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号