行情复盘

2月23日,沪镍期货主力合约收涨4.40%至135620.0元。

持仓量变化

2月23日收盘,沪镍期货持仓量:-7513手至44343手。

背景分析

纯镍在 13 万下方有较强的成本支撑,节前沪镍已处于减仓反弹状态,空头了结意愿较强。

后市展望

就目前盘面而言,市场开始增仓上行,有突破去年 12 月以来的震荡区间之势,短期可关注 13.5 万一线的多空争夺,从技术角度来看,站稳 13.5 万可短多。基本面纯镍过剩局面不变,不宜恋战。

研报正文

核心观点

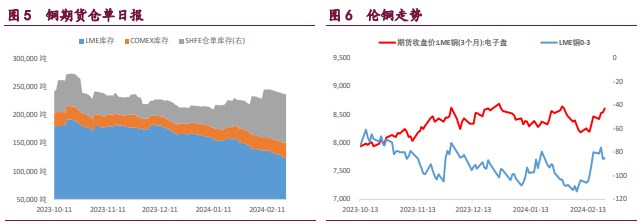

沪铜主力期价日内偏强震荡,持仓量持续上升。国内 5 年期 LPR 超预期下调以及海外美元指数持续回落从宏观层面利好铜价。当前产业处于季节性累库阶段,社库较去年同期持平,而保税区库存下降近 6 万吨,持续关注国内电解铜季节性累库情况。预计期价将在 68500- 70000 区间震荡运行。

建议多单持有或多铜空锌

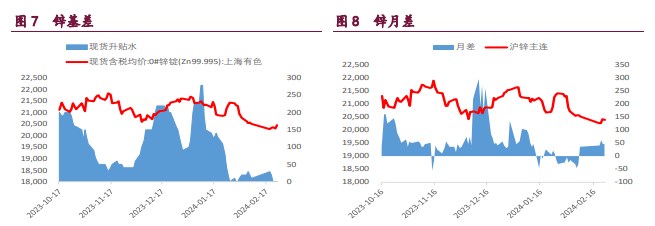

沪锌主力期价日内偏强震荡。近期锌价反弹主要受商品普涨氛围影响。前期锌价大幅下跌主因海外伦锌大幅累库,节后锌价低开后走势明显偏弱。短期海外累库暂缓,持续关注国内锌锭季节性累库情况,当前国内库存处于去年同期水平,内外分化明显。沪伦比值上升明显,锌锭进口窗口打开有利于内外库存平衡。

建议多铜空锌

近期沪镍已由节前低点 12.5 万上涨至目前的 13.5 万。沪镍上涨有以下两方面原因:一方面是受到美国与欧盟对俄发起新一轮制裁的消息影响,市场猜测或将影响到俄罗斯金属;一方面是本身纯镍在 13 万下方有较强的成本支撑,节前沪镍已处于减仓反弹状态,空头了结意愿较强。就目前盘面而言,市场开始增仓上行,有突破去年 12 月以来的震荡区间之势,短期可关注 13.5 万一线的多空争夺,从技术角度来看,站稳 13.5 万可短多。基本面纯镍过剩局面不变,不宜恋战。

建议逢低做多

1. 产业动态

铜

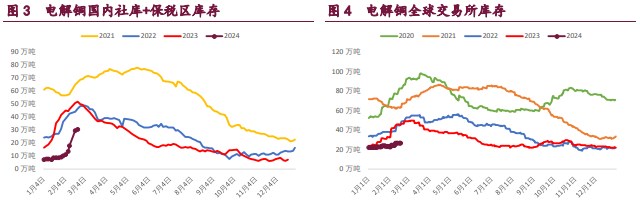

2 月 22 日 SMM 讯,SMM 电解铜社库为 28.64 万吨,较 19 日累库 0.07 万吨。

2 月 23 日 SMM 讯,今日 1#电解铜现货对当月 2403 合约报贴水 70 元 /吨-贴水 40 元/吨,均价报贴水 55 元/吨,较上一交易日涨 55 元/吨;平水铜成交价 69290-68380 元/吨,升水铜成交价 69300-69390 元/吨。今日交投情绪较昨日明显好转,但成交出现明显分歧。

早市盘初,持货商报主流平水铜贴水 80 元/吨瞬间被秒,好铜报贴水 60 元/吨-贴水 50 元/吨亦有成交。市场可交单货源需求旺盛,升水随之推高。部分持货商挺价情绪较浓。

进入主流交易时段,主流平水铜报贴水 70 元/吨-贴水 60 元/吨部分成交,好铜如金川大板等贴水 50 元/吨左右成交,贵溪铜报贴水 50 元/吨部分成交。湿法价格亦随之抬升,报贴水 130 元/吨 -100 元/吨但成交较少。

至上午 11 时前,主流平水铜难寻贴水 70 元/吨以下货源,平水铜报贴水 60 元/吨-贴水 50 元/吨部分成交,少数货源甚至报贴水 40 元 /吨。好铜报贴水 50 元/吨-贴水 40 元/吨成交。

部分持货商尝试压价收货,但在此前大量仓单放出的背景下成交重心仍然表现上抬趋势。 早市现货升水虽较昨日上行,但需注意在高铜价下下游企业对新增订单量目前的预计仍不乐观,现货采购意愿受阻。持货商目前让价情绪较低,若铜价高企不下,预计下周归来升水重心虽仍将上抬,但下游消费难有明显恢复。

锌

2 月 22 日 SMM 讯,SMM 七地锌锭库存总量为 16.23 万吨,较 2 月 8 日增加 6.40 万吨,较 2 月 19 日增加 0.33 万吨,国内库存录增。上海和广东地区库存增加,主因节后物流恢复冶炼厂正常生产下仓库正常到货,而节后第一周下游需求并未完全恢复,整体库存继续增加;

天津地区库存录减,主因周内大雪天气物流运输延后影响仓库到货,而下游陆续复产开始提货,整体库存小幅减弱。整体来看,原三地库存增加 0.87 万吨,七地库存增加 0.33 吨。

2 月 23 日 SMM 讯,今日 0#锌主流成交价集中在 20360~20470 元/吨,双燕对 2403 合约报价 20490~20610 元/吨,1#锌主流成交于 20290~20390 元/吨。早盘市场对 2403 合约均价升水-10~10 元/吨附近,跟盘对 2403 合约升水 0 元/吨附近;第二交易时段,普通国产报价对 2403 合约升水 0 元/吨附近,高价品牌双燕对 2403 合约升水 130~150 元/吨。今日锌价上涨,且为 2 月长单最后一天,贸易商积极出货,下游企业以消化前期库存为主,升水继续下调。

镍

2 月 23 日 SMM 讯,当前镍价受镍产业链上其他品种的价格提振影响,从 2 月初开始偏强运行。年后又受到宏观消息刺激,镍价开始大幅上行。但是,后市来看各品种均无明显有力支撑其价格长期强势运行的基本面情况。

宏观面来看,俄罗斯的精炼镍自 2023 年起就逐渐减少向美国及其盟友出口镍板,到 23 年 3 月份起更是直接不再向美国出口。俄罗斯镍的市场主要转向至中国境内。

因此美国对俄罗斯的制裁对金属镍的影响是有限的,俄罗斯已经不再依赖于美国市场。欧盟对俄罗斯的制裁主要需要考虑到是否会影响俄镍的交割属性,目前俄镍仍然可以在 LME 进行交割。

虽然俄镍无法直接交仓至欧洲仓库,但可以经过贸易商的名义进行交仓。因此,实际上前几轮制裁中对俄镍交割的影响较小,并未对盘面造成太大影响。而基本面来看,纯镍的供给过剩预期仍存,据 SMM 统计后测算,在 2024 年预计仍有超过 10 万吨的全球精炼镍产能增加,而预计在 2024-2025 年会新增的 LME 交割品产能有 15 万吨左右。交割品的扩容势必会继续挤压镍价上行空间。

综上,虽然近期有强烈的价格上行趋势,但考虑到供应增加和宏观政治因素的影响或不及预期,镍价在未来仍然可能会面临来自基本面的压力。

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号