行情复盘

2月27日,焦炭期货主力合约收涨2.11%至2394.0元。

持仓量变化

2月27日收盘,焦炭期货持仓量:+875手至27921手。

背景分析

需求端 247 家钢厂铁水日均产量 223.52 万吨,环比降低 1.04 万吨,焦炭供需两侧均维持低位运行,基本面支撑不足。

后市展望

整体来看,原料焦煤供应扰动不断,带动焦炭期货宽幅震荡,其自身基本面并无明显变化。随着前期利空驱动逐渐兑现,以及受到铁水产量回升和两会宏观利好等预期支持,焦炭期货下行阻力较大,两会前预计延续宽幅震荡运行,关注市场逻辑切换节奏。

研报正文

核心观点

【焦炭】

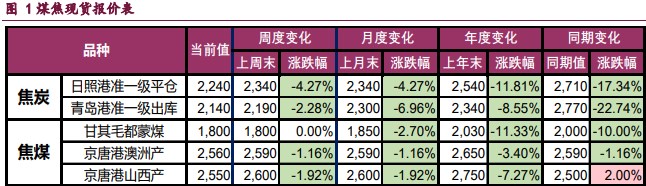

2 月 26 日,国内部分钢厂开启焦炭第四轮提降 100~110 元/ 吨,但焦企亏损严重,抵触情绪较浓,当天内蒙焦企提涨 100 元/ 吨,焦、钢企业博弈加剧,目前港口准一级湿熄焦出库价 2180 元/ 吨,折算期货仓单成本约 2380 元/吨。

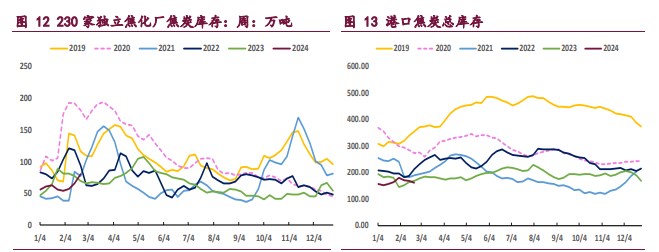

2 月 27 日,主产区焦化企业召开会议,据悉部分区域焦化亏损已超 450 元/吨,经营状况持续恶化,呼吁进一步扩大限产规模。产业数据方面,截至 2 月 23 日,大样本焦化厂焦炭日均产量合计 111.34 万吨,周环比降低 0.61 万吨;

需求端 247 家钢厂铁水日均产量 223.52 万吨,环比降低 1.04 万吨,焦炭供需两侧均维持低位运行,基本面支撑不足。

整体来看,原料焦煤供应扰动不断,带动焦炭期货宽幅震荡,其自身基本面并无明显变化。随着前期利空驱动逐渐兑现,以及受到铁水产量回升和两会宏观利好等预期支持,焦炭期货下行阻力较大,两会前预计延续宽幅震荡运行,关注市场逻辑切换节奏。

【焦煤】

近期焦煤供应扰动不断,春节前,山西发布煤矿“三超”整治通知,明确 2 月底前煤矿自查自改,3 月 1 日至 5 月底开始市、县重点检查。

节后,咨询机构消息显示,潞安集团行政减产 1700 万吨,另外陕西、内蒙煤矿也有重组、减产消息,煤炭供应端担忧隐现,焦煤期货在强预期驱动下迎来反弹。

截至目前,焦煤供应仍有较大不确定性,市场多空博弈加剧,盘面波动幅度加大。供需方面,节后焦煤供应开始回升,而需求由于下游企业亏损严重,表现相对疲弱,焦煤短期基本面格局仍不乐观。

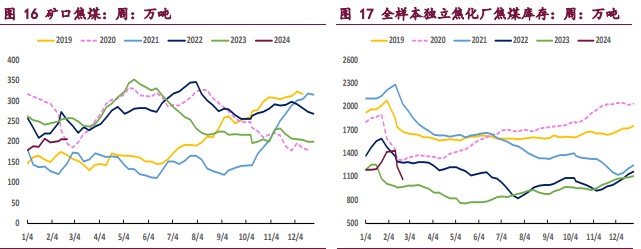

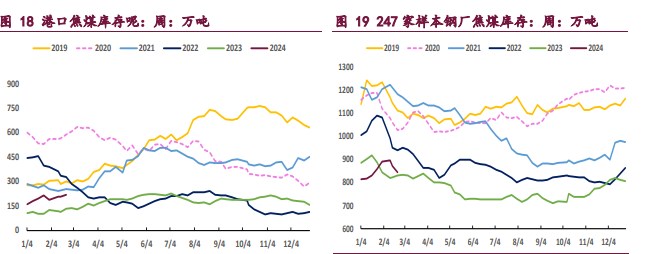

截至 2 月 23 日当周,全国 523 家炼焦煤矿山精煤日均产量 59.23 万吨(+11.57),原煤日均产量 161.29 万吨(+44.47),煤矿开工率 71.57%(+19.87);需求端焦化厂焦炭日均产量合计 111.34 万吨(-0.61)。综上,焦煤供应端博弈加剧,期货价格振幅扩大,考虑到安监因素,短期内预计下行阻力较大,建议以短线回调买入为主。

一 产业资讯

(1)中国神华:2024 年煤炭销售量计划 4.353 亿吨

中国神华公告,按照符合监管要求、保障安全生产的原则,以及业务统计与财务核算相匹配的口径,2024 年中国神华商品煤产量计划 3.161 亿吨,煤炭销售量计划 4.353 亿吨,发电量计划 2163 亿千瓦时(不含公司自备电厂和 BOT 运营模式下按照金融资产核算的发电项目的发电量);资本开支计划(不含股权投资) 368 亿元,其中煤炭业务 98 亿元、发电业务 172 亿元、运输业务 68 亿元、煤化工业务 24 亿元、其他 6 亿元。

(2)深圳发布 2024 年促进汽车出口工作方案

2 月 18 日,《深圳市 2024 年促进汽车出口工作方案》正式印发。从增加本地汽车制造厂出口车型产量、扩大二手车出口高能级主体数量、加快二手车出口手续办理效率、提升汽车出口运输保障能力、增强汽车出口配套综合服务能力等 6 方面,提出 24 条具体举措,进一步抢抓汽车出口发展机遇,纵深推动汽车“产运贸”一体化发展,加快打造“新一代世界一流汽车城”。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:2 月 26 日,国内部分钢厂开启焦炭第四轮提降 100~110 元/吨,但焦企亏损严重,抵触情绪较浓,当天内蒙焦企提涨 100 元/吨,焦、钢企业博弈加剧,目前港口准一级湿熄焦出库价 2180 元/吨,折算期货仓单成本约 2380 元/吨。

2 月 27 日,主产区焦化企业召开会议,据悉部分区域焦化亏损已超 450 元/吨,经营状况持续恶化,呼吁进一步扩大限产规模。产业数据方面,截至 2 月 23 日,大样本焦化厂焦炭日均产量合计 111.34 万吨,周环比降低 0.61 万吨;

需求端 247 家钢厂铁水日均产量 223.52 万吨,环比降低 1.04 万吨,焦炭供需两侧均维持低位运行,基本面支撑不足。

整体来看,原料焦煤供应扰动不断,带动焦炭期货宽幅震荡,其自身基本面并无明显变化。随着前期利空驱动逐渐兑现,以及受到铁水产量回升和两会宏观利好等预期支持,焦炭期货下行阻力较大,两会前预计延续宽幅震荡运行,关注市场逻辑切换节奏。

焦煤: 近期焦煤供应扰动不断,春节前,山西发布煤矿“三超”整治通知,明确 2 月底前煤矿自查自改,3 月 1 日至 5 月底开始市、县重点检查。

节后,咨询机构消息显示,潞安集团行政减产 1700 万吨,另外陕西、内蒙煤矿也有重组、减产消息,煤炭供应端担忧隐现,焦煤期货在强预期驱动下迎来反弹。截至目前,焦煤供应仍有较大不确定性,市场多空博弈加剧,盘面波动幅度加大。

供需方面,节后焦煤供应开始回升,而需求由于下游企业亏损严重,表现相对疲弱,焦煤短期基本面格局仍不乐观。截至 2 月 23 日当周,全国 523 家炼焦煤矿山精煤日均产量 59.23 万吨(+11.57),原煤日均产量 161.29 万吨(+44.47),煤矿开工率 71.57%(+19.87);

需求端焦化厂焦炭日均产量合计 111.34 万吨(-0.61)。综上,焦煤供应端博弈加剧,期货价格振幅扩大,考虑到安监因素,短期内预计下行阻力较大,建议以短线回调买入为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号