行情复盘

3月7日,对二甲苯期货主力合约收跌0.29%至8378.0元。

资金流向

3月7日收盘,对二甲苯期货资金整体流入2702.99万元。

现货市场

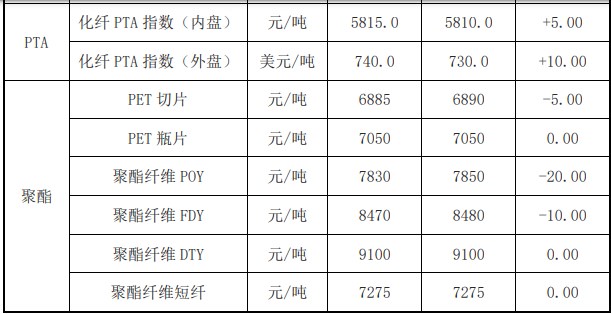

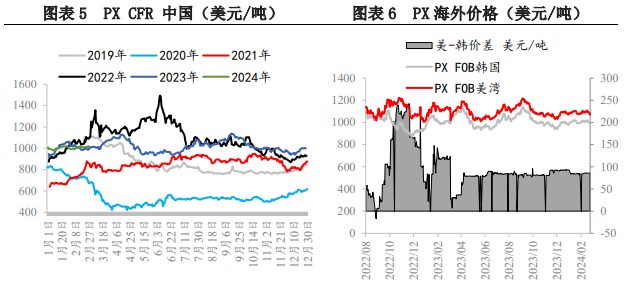

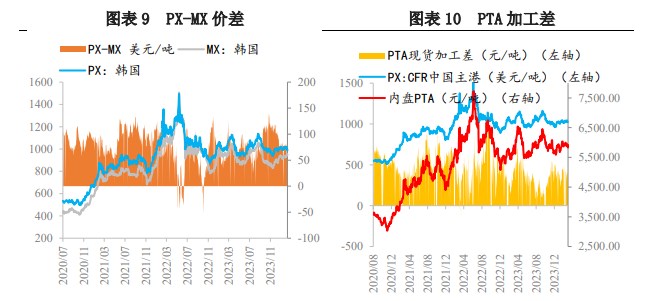

现货报价,PX FOB 韩国主港 980 美元/ 吨(-10.00),PX CFR 中国主港 1003 美元/吨(- 10.00);石脑油 CFR 日本 700.75 美元/吨(9.00)。

后市展望

后市来看,二季度预期仍好,PTA3 月检修计划或有所推迟,叠加新增投产,短期调整,后期供需或边际改善,需持续关注具体执行情况。

研报正文

行情回顾及后市展望

PX:现货报价,PX FOB 韩国主港 980 美元/ 吨(-10.00),PX CFR 中国主港 1003 美元/吨(- 10.00);石脑油 CFR 日本 700.75 美元/吨(9.00)。

期货方面,昨日 PX 承压运行。目前市场仍是交易现货宽松,库存累积至相对高位的逻辑。成本端, OPEC+延长减产至二季度,国际油价下方有所支撑。

供需来看,PX 产量与开工变化不大,上周国内 PX 产量为 72.51 万吨,环比+0.33%。国内 PX 周均产能利用率至 86.46%,四季度以来高开背景下,国内及亚洲市场 PX 供应压力累积,印尼 TPPI 扩能至 78 万吨后重启失败,但是短期供应货源充足。

需求端,终端装置陆续回归,预估 3 月初多数减产、停车的聚酯装置恢复正常,且目前 PTA 下游在高加工费下,保持较高生产积极性,或延后 3 月份的检修计划,缓和 PX 的累库预期。

后市来看,二季度预期仍好,PTA3 月检修计划或有所推迟,叠加新增投产,短期调整,后期供需或边际改善,需持续关注具体执行情况。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号