行情复盘

3月21日,沪铝期货主力合约收涨1.22%至19485.0元。

资金流向

3月21日收盘,沪铝期货资金整体流入3.61亿元。

期货市场

3 月 21 日沪铝主力合约 2405 开于 19320 元/吨,收于 19485 元/吨,较上一交易日收盘价上涨 200 元/吨,涨幅 1.04%,全天交易日成交 169331 手,较上一交易日增加 48775 手,全天交易日持仓 281138 手,较上一交易日增加 24441 手。日内价格震荡走弱,最高价达到 19490 元/吨,最低价达到 19295 元/吨。夜盘方面,沪铝主力合约 2405 开于 19510 元/吨,收于 19405 元/吨,较昨日午后收盘价下跌 80 元/吨,夜间价格小幅回落。

背景分析

供应方面,阿拉丁讯,接下来国内运行产能变动集中区域主要在云南和四川。云南地区的电解铝复产工作已确定提前启动,其中云南宏泰电解四分厂更是进行了电解槽烟气焙烧装置的培训。然而,由于文山州等地面临的干旱等不利条件,近期两部门派出工作组赴云南一线协助指导抗旱减灾工作,所以 3 月份能否实现大规模复产仍存在不确定性。与此同时,贵州安顺一家停产近一年的电解铝企业近期也开始筹备启槽计划,预计最快可能在 4 月初正式投产,涉及产能达 13 万吨。

研报正文

策略摘要

铝:

国内电解铝新投产能一季度暂无规划,目前企业持稳生产为主,需关注进口铝锭对市场的冲击和西南地区电力供应情况。近期云南铝企或将试探性提升用电负荷,目前少量复产,云南铝企可能择机提前复产,据 SMM 调研,近期云南省外送电力有所下降,省内电力富裕,或于近期释放 80 万千瓦负荷电力用于省内电解铝复产。需求复苏带动去库预期下,近期铝锭社库或将开启去库行情,进而验证“金三银四”的季节性旺季的需求复苏,叠加当下进口窗口阶段性关闭,或对铝价提供一定支撑预期。后续需持续关注进口盈亏、云南电解铝复产计划以及“金三银四”传统旺季需求回暖情况。近期铝价或震荡偏强运行,建议可逢低买入套保,关注宏观情绪变化。

核心观点

市场分析

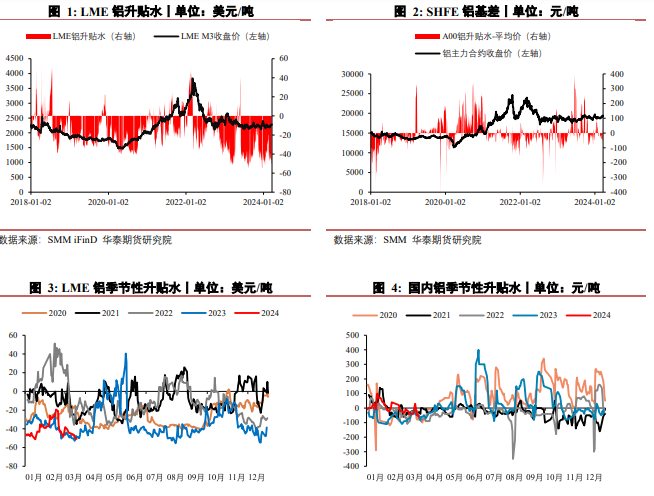

铝现货方面:

昨日 LME 铝现货升贴水下跌 1.84 美元/吨至-50.92 美元/吨。SMM 数据,A00 铝价录得 19340 元/吨,较上一交易日上涨 100 元/吨, A00 铝现货升贴水较上一交易日下跌 10 元/吨至-60 元/吨;中原 A00 铝价录得 19220 元/吨,较上一交易日上涨 90 元/吨,中原 A00 铝现货升贴水较上一交易日下跌 20 元/吨至-180 元/吨;佛山A00 铝价录得 19300 元/吨,较上一交易日上涨 100 元/吨,佛山 A00 铝现货升贴水较上一交易日下跌 10 元/吨至-100 元/吨。

铝期货方面:

3 月 21 日沪铝主力合约 2405 开于 19320 元/吨,收于 19485 元/吨,较上一交易日收盘价上涨 200 元/吨,涨幅 1.04%,全天交易日成交 169331 手,较上一交易日增加 48775 手,全天交易日持仓 281138 手,较上一交易日增加 24441 手。日内价格震荡走弱,最高价达到 19490 元/吨,最低价达到 19295 元/吨。夜盘方面,沪铝主力合约 2405 开于 19510 元/吨,收于 19405 元/吨,较昨日午后收盘价下跌 80 元/吨,夜间价格小幅回落。

近期进口窗口阶段性关闭,但是铝锭库存并未如期下降,不过局部地区已经有所显现,当前高点依然处于历史同期低位,或对铝价提供一定支撑预期。现货市场现货货源充足,给予现货升贴水以一定压力,现货短期内或维持贴水行情。昨日华东地区现货市场持货商逢高出货变现情绪较浓,市场现货货源充足,整体成交一般;中原地区部分厂家追涨,按需进行补货,接货情绪相对较好,成交尚可;华南市场交投氛围有所好转,基差仍处于较低位置,持货商积极逢高出货变现,整体交投稳中偏好。

基本面上

供应方面,阿拉丁讯,接下来国内运行产能变动集中区域主要在云南和四川。云南地区的电解铝复产工作已确定提前启动,其中云南宏泰电解四分厂更是进行了电解槽烟气焙烧装置的培训。然而,由于文山州等地面临的干旱等不利条件,近期两部门派出工作组赴云南一线协助指导抗旱减灾工作,所以 3 月份能否实现大规模复产仍存在不确定性。

与此同时,贵州安顺一家停产近一年的电解铝企业近期也开始筹备启槽计划,预计最快可能在 4 月初正式投产,涉及产能达 13 万吨。四川地区,阿坝铝厂的首批 4 台节能改造后的电解槽已稳步通电复产。而四川启明星铝业则正在进行节能及环保绩效的升级改造项目,本周开始停槽减产,预计月底前将全面停产进行技改,涉及产能达 7 万吨。

综合以上因素,可以预见 3 月份国内电解铝供应端的整体增量将相对有限。市场需密切关注各地区的天气状况、政策变化以及企业技改进度等因素,以更准确地判断产能变动的趋势和影响。

需求方面,国内铝下游开工维持回暖状态,近期宏观多重利好提振经济和消费需求,市场对政策面的预期持续乐观。下游铝加工企业开工持续回升,其中再生合金及型材板块开工回升幅度较大。

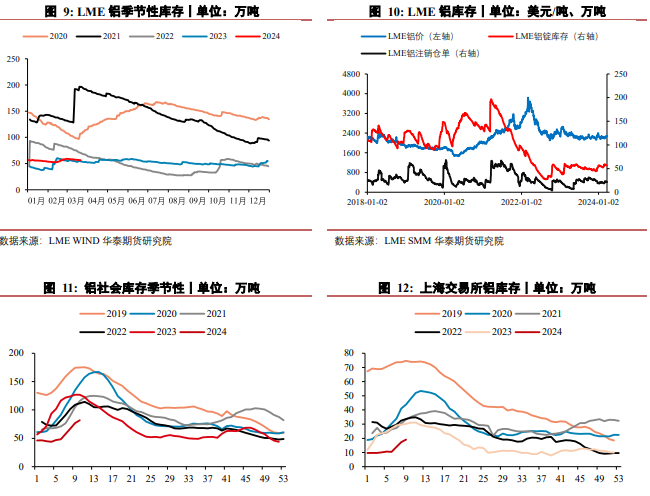

库存方面,截止 3 月 21 日,SMM 统计国内电解铝锭社会库存 85.10 万吨,较上周同期增加 0.81 万吨,累库速度趋缓。截止 3 月 21 日,LME 铝库存较前一交易日减少0.23 万吨,较上周同期减少 0.92 万吨。

策略

单边:铝:谨慎偏多

风险

1、供应端变动超预期。2、流动性变动超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号