行情复盘

4月2日,工业硅期货主力合约收涨1.69%至12050.0元。

持仓量变化

4月2日收盘,工业硅期货持仓量:-14937手至111067手。

现货市场

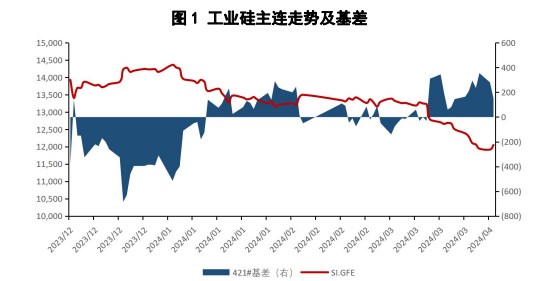

工业硅国内主要地区及港口硅价持续下调。421#与通氧553#价差为 650 元/吨,与前一交易日变化 50 元/吨,最优交割品为421#。华东 421#现货平均价为 14200 元/吨,考虑品质升贴水后,与主力基差为 150 元/吨,较上一交易日变化-130 元/吨。

后市展望

西北大厂轮停检修,需求端边际持续转弱。供给端,周度产量有所回落,但开工率环比增加。新疆地区因大厂轮停检修,开工率环比下降,但预计检修后将复工。

研报正文

重要消息:

(1)大全能源发布 2023 年全年业绩报告。3 月 30 日,大全能源发布2023 年全年业绩报告。公司本年度实现营业收入 163.29 亿元,同比下降47.22%,净利润 57.63 亿元,同比下降 69.86%,扣非后净利润57.76 亿元,同比下降 69.84%。

基本每股收益为 2.70 元。对于业绩下滑,公司认为,主要系报告期内受光伏上下游供需关系影响,多晶硅价格大幅下跌,尽管公司报告期内产量上升且保持满产满销,业绩较上年同期仍有所下降。

(2)辽宁部分区域将暂缓备案。3 月 29 日,辽宁省发改委发布 2024 年第一季度全省分布式光伏接入电网承载力评估结果,根据相关文件,按照《导则》评估为黄色、红色等级的受限地区,对于已建成和已开工项目,电力公司应采取措施,应接尽接;对于已备案未开工项目,电力公司告知暂缓建设;未备案项目,由相关审批部门告知暂缓备案,等待电网承载力改善后再继续备案工作。

行情回顾:

4 月 2 日,工业硅主力合约日内低开震荡,收盘价为12,050 元/吨,涨跌幅 1.69%。

现货市场:工业硅国内主要地区及港口硅价持续下调。421#与通氧553#价差为 650 元/吨,与前一交易日变化 50 元/吨,最优交割品为421#。华东 421#现货平均价为 14200 元/吨,考虑品质升贴水后,与主力基差为 150 元/吨,较上一交易日变化-130 元/吨。

逻辑观点:

西北大厂轮停检修,需求端边际持续转弱。供给端,周度产量有所回落,但开工率环比增加。新疆地区因大厂轮停检修,开工率环比下降,但预计检修后将复工。

需求端,多晶硅方面,周度产量环比回落。小厂亏损停炉,多晶硅工厂大幅累库,短期需求承压。有机硅方面,周度产量、开工率持续向下,工厂库存持续累库,短期有机硅需求偏弱。铝合金方面,铝合金需求维稳为主。

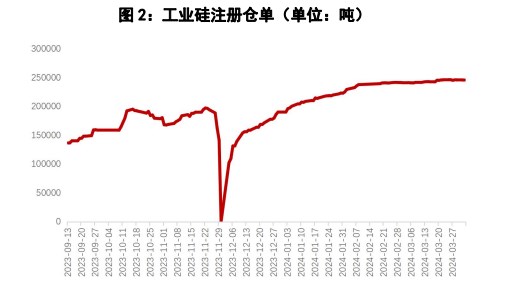

库存方面,仓单未见明显去库。截止 4 月 2 日,广期所公布的注册仓单 24.62 万吨,较前日+300 吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239