“锌”的机会来了 中期看涨逻辑突出 每吨30000不是梦

发布时间:2022-3-29 12:00:00

来源:曲合期货

0

世界范围内,今年采矿强度将保持高位,导致生产与消费过剩和价格下降。尽管欧盟的锌厂因能源成本上升而停工的寥寥无几,但中国的增产是为了抵消欧洲的减产,因此锌价长期看涨的支撑不强,不过俄乌危机导致的供应链混乱以及运输行业成本提升,预计今年锌价不会出现较深的试探。

有句话叫风水轮流转,近几天以来,又一个明星商品亮相——锌,不同于镍的上下疯狂,也不同于铜的似是而非,LME危机以来,锌价一直不温不火,但是近期被资本带动起来。

LME锌3月合约继续在4000美元以上运行,国内期货市场沪锌主力合约则保持在每吨26000以上价格。

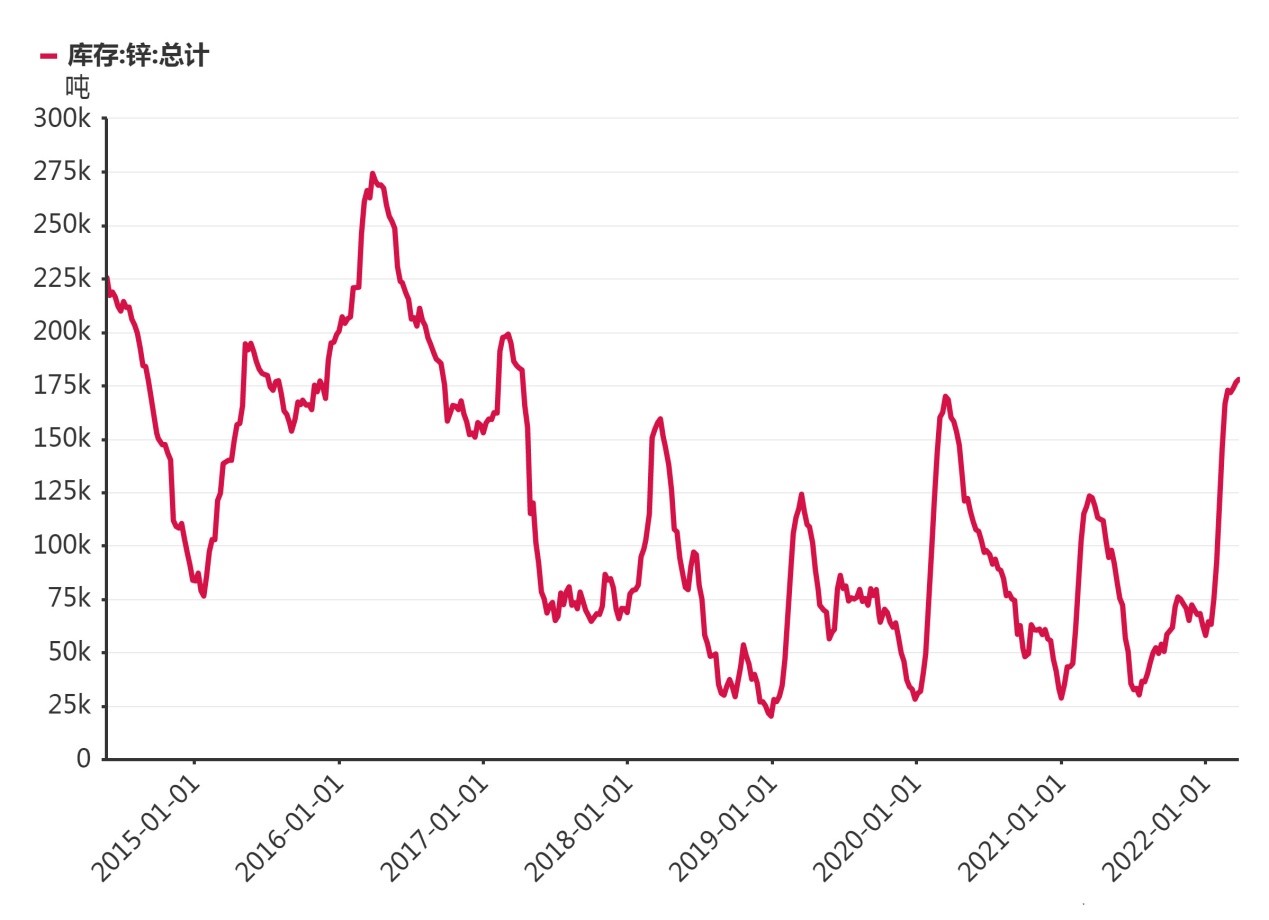

短期价格暖意十足有一个主力和一个辅力,主力——国内库存创了四年新高以后,面临历史性回落疯狂,库存消化期持续一年,意味着长期需求的预期存在;辅力则是国内近期疫情影响下,锌产出受到抑制,供给承压。

从全球供应链分布来看,中国是锌最大的生产国和消费国,2021年精炼锌产量增长1%至641万吨,占全球产量的46%。

ILZSG预计2022年精炼锌供应量将增至1445万吨,比2021年增长2.3%。

2021年所有地区的精炼锌需求增至1404万吨,中国的需求增长了1.5%,达到 680万吨,占总消费48%。

如此一来,2021年锌需求超过供应,市场出现192000吨短缺。这与2020年的 503000吨过剩形成鲜明对比,也就有了2021年锌价持续高走,LME涨了近30%,国内市场沪锌主力合约涨幅15%,可见国内的物价还是控制的非常好的。

需要指出的是,2021年中国锌精矿进口365万吨,对外依赖度57%,因此锌的价格与国际市场联动较为明显。

世界范围内,今年采矿强度将保持高位,导致生产与消费过剩和价格下降。尽管欧盟的锌厂因能源成本上升而停工的寥寥无几,但中国的增产是为了抵消欧洲的减产,因此锌价长期看涨的支撑不强,不过俄乌危机导致的供应链混乱以及运输行业成本提升,预计今年锌价不会出现较深的试探。

免责声明:本站发布此文目的在于促进信息交流,不存在盈利性目的,此文观点与本站立场无关,不承担任何责任。本站也欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源曲合期货;部分内容文章及图片来自互联网或自媒体,我们尊重作者版权,版权归属于原作者,不保证该信息(包括但不限于文字、图片、视频、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

- 12:43 WTI原油期货跌破78美元/桶,日内跌0.51%。

- 12:38 WTI原油期货跌破78美元/桶,日内跌0.51%。

- 12:32 【马棕油早盘收盘行情】北京时间12:30,BMD马来西亚棕榈油主力合约跌0.38%。

- 12:28 据央视,今年3月,韩国对中国大葱、卷心菜的进口量,与去年同期相比分别暴增764%和171%,同时胡萝卜和洋葱进口量也出现增加。为稳定物价,韩国从本月起,对白菜、卷心菜、胡萝卜等7种商品新适用零关税,预计短期内进口农产品规模还将进一步扩大。

- 12:13 【宁德时代等5000万元成立新能品牌管理公司】5月8日讯,企查查APP显示,近日,成都青白江时代新能品牌管理有限公司成立,法定代表人为邵忠,注册资本5000万元,经营范围包含:汽车销售;货物进出口;汽车零配件批发;汽车零配件零售;电子产品销售等。企查查股权穿透显示,该公司由宁德时代旗下成都青白江时代新能源科技有限公司、成都国际铁路港经济技术开发区建设发展有限公司共同持股。

- 12:13 财经网站Forexlive:美元兑日元目前看来已经在152-53区域找到了底部。即使有谨慎的鲍威尔和不那么明显的美国例外主义,美国潜在的弹性动力仍然存在,因此美元兑日元仍然有望重新获得上升趋势,但现在可能在155.00区域和158.50面临临时障碍。

- 12:11 【午间公告:隆华新材年产8万吨端氨基聚醚项目一期试生产】1.北部湾港:2024年4月份,公司港口完成货物吞吐量2638.4万吨,同比增长4.52%,其中集装箱部分完成77.75万标准箱,同比增长22.64%。1—4月份,累计完成货物吞吐量9790.81万吨,同比增长4.14%,其中集装箱部分完成271.73万标准箱,同比增长21%。2.航宇微:颜军因个人原因,申请辞去公司董事、董事长等职务。颜军辞职后将担任公司名誉董事长、首席科学家。3.龙泉股份:招标代理机构发布公示,确定公司为“夏津县漳卫南运河向马颊河相机分洪工程(一期)采购二标”第一中标候选人。此次投标报价为9429.94万元,约占公司2023年度营业收入的8.51%。4.隆华新材:公司年产8万吨端氨基聚醚项目总投资约6亿元,其中,一期设计产能为4万吨/年。目前端氨基聚醚一期项目已正式进入试生产阶段,于5月8日顺利产出合格产品,产品指标全部达到优等品级,实现一次开车成功。公司端氨基聚醚项目产品主要面向风电产业、饰品饰材、环氧地坪、铁路运输、汽车、塑胶跑道、弹性体聚氨酯等多个领域。

- 12:08 【全球连续第11个月打破同期高温纪录热浪席卷整个亚洲】5月8日讯,全球在4月份连续第11个月出现破纪录的高温天气,热浪已席卷整个亚洲,预计欧洲的夏季将比往年更炎热。欧盟哥白尼气候变化服务中心表示,上个月全球气温比历史平均水平高1.58摄氏度(2.8华氏度),是有记录以来的最热4月。过去12个月的气温较工业化前水平高出1.61摄氏度,超过了决策者和科学家所说的可能威胁地球生命的1.5摄氏度。

- 12:04 上海钢联发布数据显示,今日电池级碳酸锂价格较上次持平,均价报11.20万元/吨。

- 11:57 据财联社,有市场消息称杭州将全面取消新房限购。对此,杭州市房产市场综合管理服务中心相关人员表示,目前杭州上城区、拱墅区、西湖区和滨江区的新房仍执行限购,外地户籍需连续缴纳1个月社保可购买1套房。分析人士认为,今年杭州市场热度有所下降,不排除杭州也在酝酿重磅措施的可能性。注:2023年10月16日,杭州发布通知,将住房限购范围缩小为上城区、拱墅区、西湖区、滨江区,本市户籍家庭在限购范围内限购2套住房,非本市户籍家庭在市区范围内有缴纳城镇社保或个人所得税记录的,在限购范围内限购1套。

- 11:49 日本警告对汇率快速波动采取行动

- 11:46 富国银行表示,在缺乏触发逆转的催化剂之际,当前美元走强和套利操作的主题可能会进一步延续。“随着其他G10央行在美联储9月可能采取行动之前降息,扩大的利差可能会进一步支撑美元,”该行驻新加坡的首席亚太策略师ChiduNarayanan表示,Narayanan补充道,下周的CPI通胀数据将是关键,鉴于总体上不存在经济衰退风险,仍看好短线套利前景,预计美元/日元还有进一步上行空间,日元走弱,逼近其短期公允价值,短端利差一直是美元/日元走势的关键驱动因素,美元/日元可能逼近156-157,预计日本财务省会容忍日元进一步略微走软。相比具体水平,日元贬值速度和与基本面的严重背离将是日本财务省更担心的问题。

- 11:33 【2024年5月8日11:33】国内期货主力合约全景图

- 11:31 锰硅涨近3%,烧碱涨超2%,沪铅、棉纱、液化石油气(LPG)、白糖涨超1%;焦煤、焦炭跌超3%,沪镍跌超2%,尿素、氧化铝跌近2%。

- 11:31 【股指期货早盘收盘】沪深300股指期货(IF)主力合约跌0.69%,上证50股指期货(IH)主力合约跌0.54%,中证500股指期货(IC)主力合约跌1.03%,中证1000股指期货(IM)主力合约跌1.39%。

- 11:31 【国债期货早盘收盘】2年期国债期货(TS)主力合约跌0.01%,5年期国债期货(TF)主力合约涨0.01%,10年期国债期货(T)主力合约涨0.05%,30年期国债期货(TL)主力合约涨0.15%。

- 11:31 【午评】商品涨跌分化 锰硅涨超2% 胶合板跌逾7%

- 11:30 早盘收盘,国内期货主力合约涨跌不一,锰硅涨近3%,烧碱涨超2%,沪铅、棉纱、液化石油气(LPG)、白糖涨超1%。跌幅方面,焦煤、焦炭跌超3%,沪镍跌超2%,尿素、氧化铝跌近2%。

- 11:26 【多位用户表示小米汽车SU7MAX交付提前】5月8日讯,多位小米汽车预订客户在社交媒体表示,SU7MAX版本交付时间提前约7周。据报道,小米汽车官方小程序订购页面显示,当前小米SU7标准版交付时间约为28—31周,SU7Pro版本交付时间为30—33周,最受欢迎的SU7Max版本交付时间则为33—36周。

- 11:21 玉米期货主力日内涨幅达到1.03%,报2452.0元/吨

- 2022-03-29期货交易有那些离场方式

- 2022-03-29商品期货套利模式有哪几种

- 2022-03-28期货的交易类型有哪些

- 2022-03-28期货和期权之间的区别有哪些

- 2022-03-25期货爆仓是什么意思

- 2022-03-25期货平仓是什么意思

浙公网安备 33010502006998号

浙公网安备 33010502006998号