午间期货要闻汇总:

1、国家统计局:2022年5月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.1%,农村上涨2.1%;食品价格上涨2.3%,非食品价格上涨2.1%;消费品价格上涨3.0%,服务价格上涨0.7%。1—5月平均,全国居民消费价格比上年同期上涨1.5%。5月份,全国居民消费价格环比下降0.2%。

2、2022年5月份,全国工业生产者出厂价格同比上涨6.4%,环比上涨0.1%;工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。

3、印尼颁布法令修订棕榈油出口税,修改法令于6月10日生效。当毛棕榈油(CPO)价格超过1500美元/吨时,最高出口税定上调为288美元/吨。此前CPO价格超过1250美元/吨时征收200美元/吨。出口税的修订是在对运输征收的特别税和单独的CPO出口税之外进行的。

4、据农业农村部消息,为了规范农村土地承包合同的管理,维护承包合同当事人的合法权益,农业农村部起草了《农村土地承包合同管理办法(征求意见稿)》,现向社会公开征求意见。征求意见稿指出,农村土地承包经营应当遵守法律、法规,保护土地资源的合理开发和可持续利用。严格控制耕地转为其他农用地,耕地应当优先用于粮食和棉、油、糖、蔬菜等农产品生产。

5、据外媒报道,在今年初俄乌冲突爆发之时,市场就担心巴西是否有足够的化肥为2022/23年度作物提供养分,因为巴西85%的肥料需求需要进口,而俄罗斯和白俄罗斯是巴西的主要肥料供应商。这一忧虑目前已经有所缓解,此前巴西农业部长宣布,巴西下一年度的作物将有充足的肥料可用,巴西的2022/23年度将得到拯救。

6、据大阪交易所(OSE)官网6月10日数据,截至2022年5月31日,交易所指定仓库的橡胶(RSS)库存为7455吨,较截至05月20日的7542吨减少87吨。

7、Mysteel统计全国45个港口进口铁矿库存为12845.33,环比降388.47;日均疏港量318.59降4.83。分量方面,澳矿6016.33降142.3,巴西矿4355.55降30.45,贸易矿7363.83降139.82,球团547.40增8.14,精粉868.38降57.46,块矿1601.13降20.16,粗粉9828.42降318.99。(单位:万吨)

8、Mysteel调研247家钢厂高炉开工率84.11%,环比上周增加0.42%,同比去年下降3.39%;高炉炼铁产能利用率90.14%,环比增加0.24%,同比下降1.50%;钢厂盈利率58.87%,环比增加7.36%,同比下降26.84%;日均铁水产量243.26万吨,环比增加0.65万吨,同比下降1.80万吨。

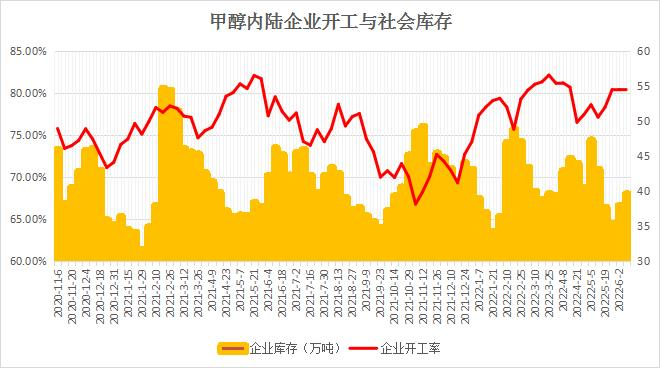

9、据隆众资讯,截至6月9日当周,甲醇企业开工率环比上周升0.05%至80.48%,企业库存环比上周增1.67万吨至39.6万吨。本周国内甲醇装置开工率变化有限,检修、减产及恢复装置较上周大幅减少,下周检修企业减少,同时恢复企业较多。企业库存环比继续提升,其中华北、东北地区环比增幅较大,不过下游节后补货积极性良好。

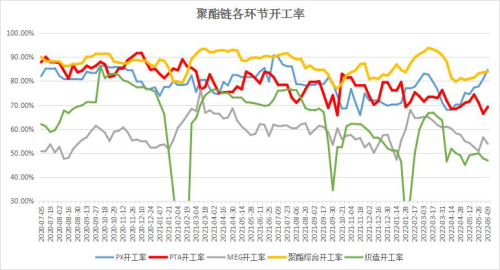

10、截至6月9日当周,PX开工率环比上周上升3.85%至84.67%,PTA开工率环比上升2.81%至69.18%,MEG开工率环比下滑2.7%至53.8%,聚酯综合开工率环比上升0.37%至83.92%。由于PX价格大涨,利润较高刺激国内PX开工,本周环比提升明显。PTA前期装置检修完毕,开工率重回高位。而乙二醇因为煤油两原料涨势过大,生产利润不佳,开工率环比下滑。聚酯综合保持稳定,但终端织造仍显低迷,开工率小幅下滑。(隆众资讯)

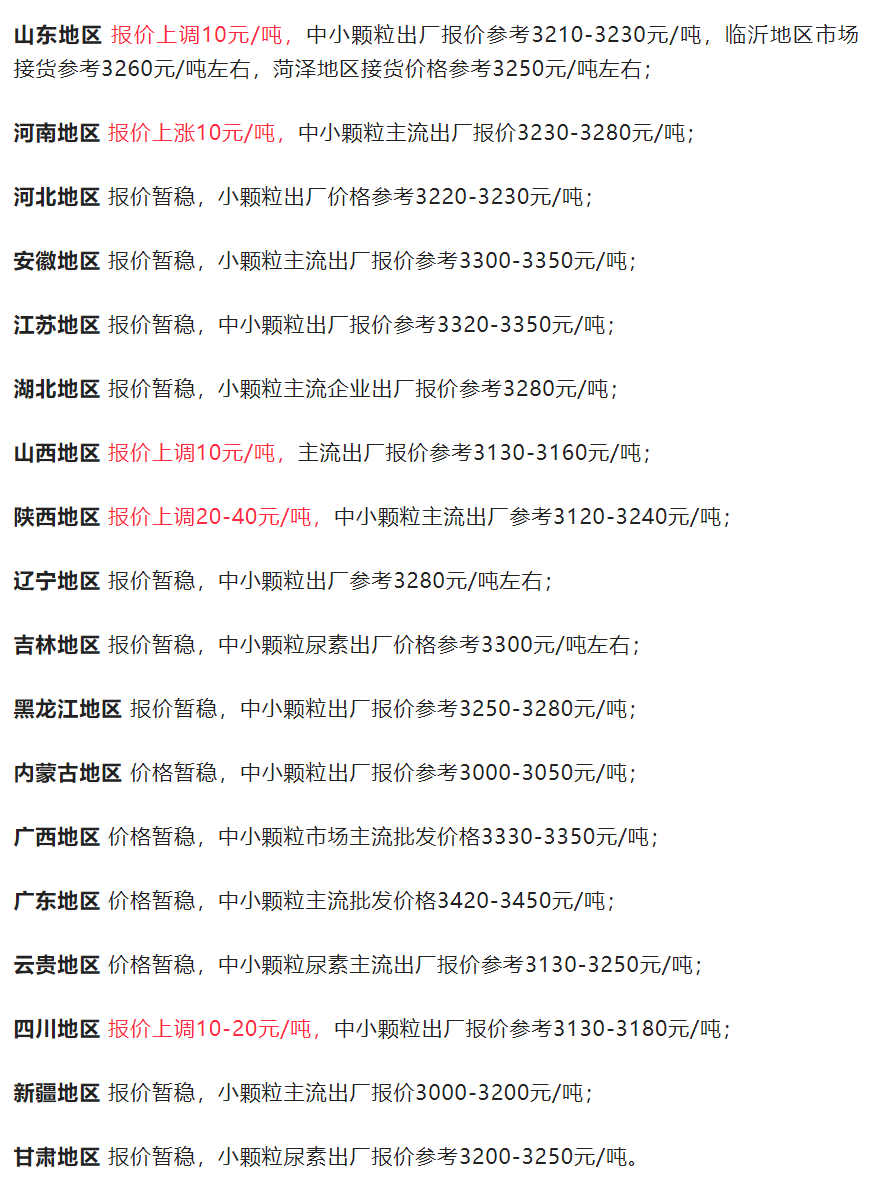

【国内尿素主流稳定为主,部分区域上调10-20元/吨】6月10日讯,6月10日,国内尿素主流稳定为主,部分区域上调10-20元/吨。目前企业多发前期订单,新单以刚需成交为主,下游多谨慎观望,复合肥企业接货下降,业内预计短时坚挺运行。(农时达情报)

【国家粮油信息中心:预计2021/22年度我国大豆进口同比下滑】6月10日讯,2021/22年度前8个月(2021年10月至2022年5月),我国累计进口大豆6059.1万吨,比上年同期的6402.8万吨减少343.7万吨和5.4%。预计全年度我国大豆进口9200万吨,比上年度的9979万吨减少779万吨或7.8%。主要原因:一是虽然国内生猪价格反弹,但养殖仍未摆脱亏损,加之存栏持续下滑,饲料企业配方中豆粕添加比例偏低,豆粕消费需求减少;二是进口大豆压榨不佳,油厂采购积极性不高,后期大豆到港量减少;三是政策性进口大豆持续投放增加市场供应。

【大豆日报:美豆出口竞争力强】6月10日讯,

①进口大豆理论成本:美豆7月1741美分,7月装船巴西豆贴水340美分,理论成本5817按豆油价格12700元折粕4579元,昨日沿海豆粕现货平均价格4283元,期货9月合约油粕比2.84。

②从各国大豆的出口贴水报价来看,7-8月装船的美豆出口竞争力强于巴西豆,贴水报价在318-330美分,而巴西豆的贴水330美分;9月装船美西豆贴水报价310美分,巴西豆没有报价。CBOT大豆7月不断创出新高,油转弱,粕转强,豆粕现货基差价格有所回落。(中国饲料在线)

【纯碱开工提升,库存周降4.74%】6月10日讯,据隆众资讯,截至6月9日当周,周内纯碱开工率91.79%,环比上调3.13%。周内纯碱产量60.36万吨,增加1.59万吨,增幅2.71%。开工提升,青海五彩装置恢复正常,及个别企业负荷有所提升。国内纯碱库存47.25万吨,环比减少2.35万吨,降幅4.74%,部分企业产销平衡,库存波动不大,有企业库存微增,个别企业库存下降幅度大。

【聚酯链两环节开工率提升明显】6月10日讯,截至6月9日当周,PX开工率环比上周上升3.85%至84.67%,PTA开工率环比上升2.81%至69.18%,MEG开工率环比下滑2.7%至53.8%,聚酯综合开工率环比上升0.37%至83.92%。由于PX价格大涨,利润较高刺激国内PX开工,本周环比提升明显。PTA前期装置检修完毕,开工率重回高位。而乙二醇因为煤油两原料涨势过大,生产利润不佳,开工率环比下滑。聚酯综合保持稳定,但终端织造仍显低迷,开工率小幅下滑。(隆众资讯)

【6月10日华东港口甲醇市场最新动态】6月10日讯,华东地区:江苏港口太仓甲醇现货报盘部分2780-2795元/吨附近。江苏常州、江阴等地甲醇部分现货报盘2830-2850元/吨附近,张家港地区部分现货报盘在2840元/吨,期货偏低震荡,交投气氛平稳。南通港口主要商家甲醇出库报盘在2860元/吨附近,业者多随行为主。浙江宁波港口甲醇主要一手商家表示,今日对外报价2880-2890元/吨。(甲醇网)

【甲醇供应维持高位,企业库存环比提升】6月10日讯,据隆众资讯,截至6月9日当周,甲醇企业开工率环比上周升0.05%至80.48%,企业库存环比上周增1.67万吨至39.6万吨。本周国内甲醇装置开工率变化有限,检修、减产及恢复装置较上周大幅减少,下周检修企业减少,同时恢复企业较多。企业库存环比继续提升,其中华北、东北地区环比增幅较大,不过下游节后补货积极性良好。

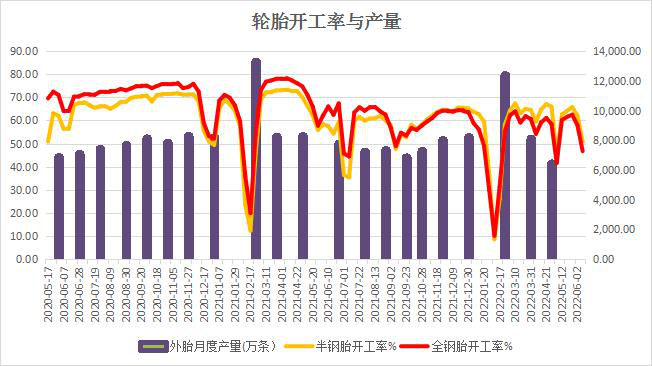

【复工推迟,轮胎厂开工率不高】6月10日讯,“逢节检修”成为今年轮胎厂惯例,虽然部分检修企业正常发货,但出货较为缓慢,新订单量仍不活跃,个别检修企业复工时间推迟,导致轮胎厂开工率再度探底。截至6月9日当周,半钢胎样本企业开工率为50.95%,环比下降11.07%,同比下降6.57%;全钢胎样本企业开工率为46.72%,环比下降11.14%,呈现下滑态势。(隆众资讯)

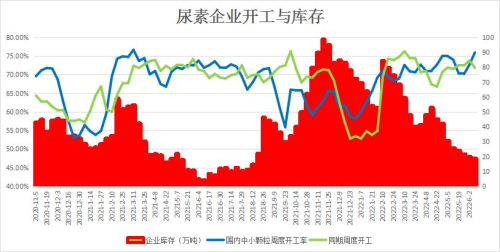

【尿素开工高位,企业库存仍维持低水平】6月10日讯,据隆众资讯,截至6月9日当周尿素企业开工率环比上升3.25%至75.95%,企业库存环比减少1.17万吨至18.48万吨。尽管尿素企业临停较多,但周内整体开工率继续提升,下一周期暂无计划检修企业,考虑到煤价强势,不排除临停装置仍较多。目前产能利用率相对较高,现货供应量比较充足,但因农业季节性原因,各渠道库存仍维持低位,利空影响不明显。

【疫情防控形势向好,PPI-CPI剪刀差持续收窄】6月10日讯,5月CPI环比下降,同比涨幅较上月持平,PPI环比、同比继续回落。主因国内复工复产有序进行,保供稳价持续推进,供应链得到有效改善,物流逐步畅通。目前通胀数据尚处合理区间,但在地缘局势影响下,粮食价格易涨难跌,能源价格高位波动,下半年需关注粮食安全、能源安全、猪周期上行、国内产能缩减、稳增长力度超预期带来的通胀隐忧。

【沪铝宽幅震荡,需求复苏预期待兑现】6月10日讯,因市场对需求恢复的预期较强,周内沪铝反弹。仓库重复质押事件仍在调查中,对铝锭现货市场的影响或将延续至6月底,对期货市场的影响暂时告一段落。近期多空因素交织,国内供应增量打压铝价,但全球铝锭显性库存持续减少,给予铝价支撑,同时上海已经全面复工复产,市场对需求复苏的预期较好,预计短期内铝价将维持宽幅震荡,但反弹高度有限,建议观望为主。中长期来看,随着季节性淡季到来,或出现累库现象,铝价上行动力不足。

【下游需求疲弱,纯碱跌逾3%】点评纯碱下跌:现实层面纯碱面临两重压力:第一,房企资金紧张压制需求强度,下游玻璃厂家库存压力较大,利润严重压缩下难以出现高价持续囤货。第二,目前社会库存仍较高且延续上涨趋势,7月仓单集中注销前,盘面将面临较重抛压。虽然后市供需预期仍然向好,年底纯碱或存在供需缺口,但上述双重压制仍是当下纯碱价格上涨的瓶颈。近期碱厂去库幅度明显收窄,叠加7-9月差持续走弱,预示价格将在交割压力与预期向好之间反复博弈。短期存在回调压力,中期可能面临波动率下降的滞涨局面。

澳新银行分析师David Plank:澳洲联储将比预期更快收紧政策

澳新银行分析师DavidPlank上调了对澳联储加息的预期(此前预期为澳洲联储于7月加息25个基点,8月加息50个基点),他现在预计澳联储将在7月份加息50个基点、在8月份加息25个基点,但同时也不排除8月份再次加息50个基点的可能性。且澳洲联储可能会在今年11月前将现金利率提高到2.35%,并最终在2023年末或2024年初将现金利率提高到3%以上。

【机构观点:资金共振引发国内棕榈油领跌油脂】6月10日讯,棕榈油主力合约跌超2%,光大期货认为,9日印尼贸易部表示将启动一项加速出口计划,目标至少100万吨的毛棕榈油和一些衍生品,如有需要,配额可能超过100万吨。这都透露一个迹象-印尼要加速出口了,其国内大概率胀库,为了出口节奏和出口量的预期大幅上调。这意味着国际棕榈油供给将边际明显改善。国内外市场面临成本下调压力。投机资金做空,产业资金对冲,前期多头踩踏式离场,资金共振引发国内棕榈油领跌油脂。考虑到情绪尚未释放完全,行情还有回落空间。行情关键点还在于印尼,其实际棕榈油出口节奏和价格、原油、终端需求的承接能力影响了棕榈油回落空间。

【机构观点:预计短期花生价格以震荡为主】6月10日讯,花生主力合约涨超2%,华泰期货认为,前期花生价格大涨主要来自夏花生种植面积变化、河南及山东干旱天气对产量影响预期的驱动。但在价格大幅上涨后,市场供需僵持有所显现,贸易商库存仍然偏高,对短期现货价格仍有压制,这也使得花生现货价格大幅贴水于期货盘面。在未来花生产量尚存不确定性的情况下,预计短期价格以震荡为主。

以上仅供参考,据此交易,风险自担!

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号