行情导读

今日盘中橡胶05大幅拉涨,涨幅达3%,主要因为01交割后多头接了货权,货权过度集中引起,05空头基本为虚盘博弈。

驱动因素:交割品紧缺,01交割后货权过于集中,仓单问题或继续在2305合约上演绎

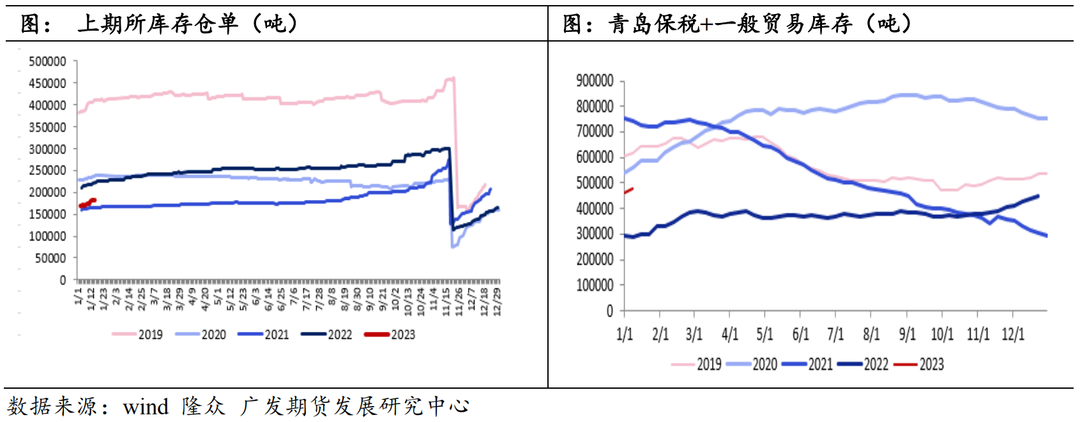

2022年全乳胶整体产出减量,总量大概为19万吨,明显低于往年水平。交割品减产一直是橡胶潜在可以炒作的利多因素,2020年十一之后高达6000点的上涨行情即交割品仓单紧缺引起。而2022年因开割初期海南延迟开割近2个月、浓乳分流原料等原因导致去年的全乳胶同样存在减产问题,2022年的新胶仓单将交割在2023年的天胶合约上,所以2301合约在四季度出现的上涨行情即由仓单紧缺原因引起,且RU近月开始升水远月,月间结构由contango转为back。

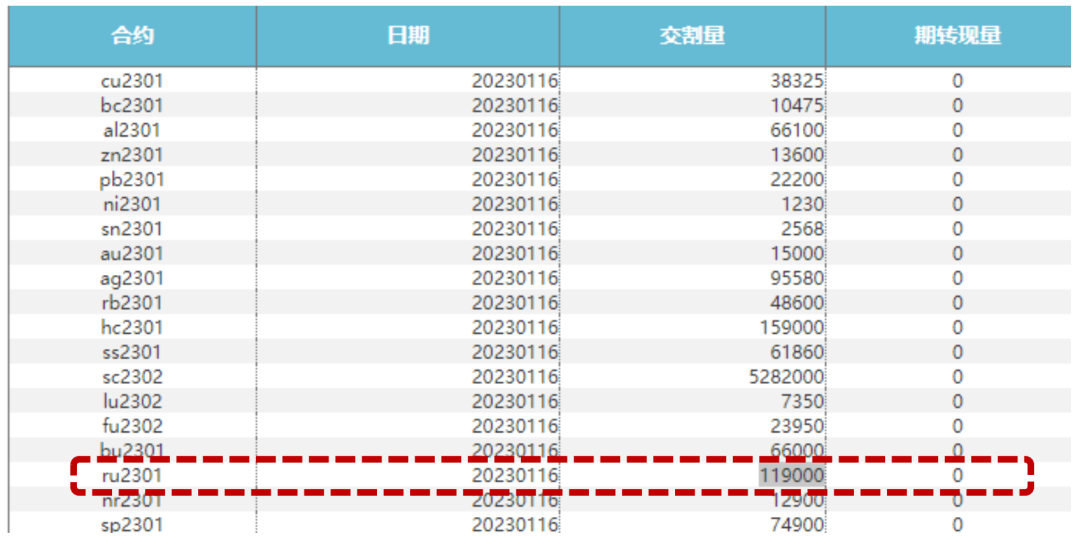

2301合约如今已经结束,原本仓单量18.2万吨,交易所公布显示01交割量为11.9万吨,占比达66%,即大多数仓单集中在当前的01多头手中,而手中有货权的多头可以继续入场05。由于国内天胶开割时间最早也要3月底-4月,如果遇到天气、病虫害等因素扰动开割时间或会更晚,例如今年海南产区因为温度低的原因开割延迟了2个月,也就是说,05之前较难有大量的交割品产出,05依旧是仓单紧缺的状态。已生产出的全乳货权过于集中,而新一季开割尚早,2023年的新全乳在05交割前极难放量,05有极大概率继续炒作仓单问题。而空头手中没有筹码,大概率不敢轻举妄动。

展望后市:

结合前文分析,仓单问题或继续在2305合约上演绎,筹码集中在多头手中,清晰且确定性较强。虽然橡胶基本面仍弱,但空头多为虚盘交易,不敢轻举妄动,套利盘多集中在2309合约,即2305空头势力极弱。在此基础上05基本确定无法回归,待5月交割完毕,如果老胶消化不动,空头在09上抛压,09承接压力后或会回归。单边上预计节后需求端存复苏预期,国内停割季,海内外减产季,原料成本端支撑胶价,05做空驱动较弱,也可考虑逢回调布局多单。5-9月间back结构也将持续,05交割前5-9正套思路参与。

风险提示:海内外宏观风险,主力05走弱

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 橡胶加权 | -- | -- | -- |

| 橡胶2504 | -- | -- | -- |

| 橡胶2503 | -- | -- | -- |

| 橡胶2501 | -- | -- | -- |

| 橡胶2411 | -- | -- | -- |

| 橡胶2410 | -- | -- | -- |

| 橡胶2409 | -- | -- | -- |

| 橡胶2408 | -- | -- | -- |

| 橡胶2407 | -- | -- | -- |

| 橡胶2406 | -- | -- | -- |

| 橡胶2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 沪铜主力 | -- | -- | -- |

| 沪铝主力 | -- | -- | -- |

| 线材主力 | -- | -- | -- |

| 热卷主力 | -- | -- | -- |

| 橡胶主力 | -- | -- | -- |

| 沥青主力 | -- | -- | -- |

| 燃料油主力 | -- | -- | -- |

| 螺纹钢主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号