本周(1月16日至1月20日),PTA主力周K线连续两周收阳。截至周五(1月20日)收盘,PTA主力合约收于5850元/吨,涨幅2.31%。据数据显示,本周初,PTA主力合约开盘报5580元/吨,周内涨跌幅达4.84%,持仓量环比上周增持19591手。

| 1月16日-1月20日PTA期货行情数据 | ||||||

| 合约 | 周开盘 | 周收盘 | 涨跌幅 | 持仓量 | 持仓变化 | 成交量(手) |

| TA305 | 5,580.00 | 5,850.00 | 4.84% | 1,314,489 | -19,591 | 6,452,129 |

| TA306 | 5,578.00 | 5,858.00 | 4.98% | 53,786 | +3,854 | 11,877 |

| TA307 | 5,564.00 | 5,860.00 | 4.98% | 82,427 | -409 | 3,746 |

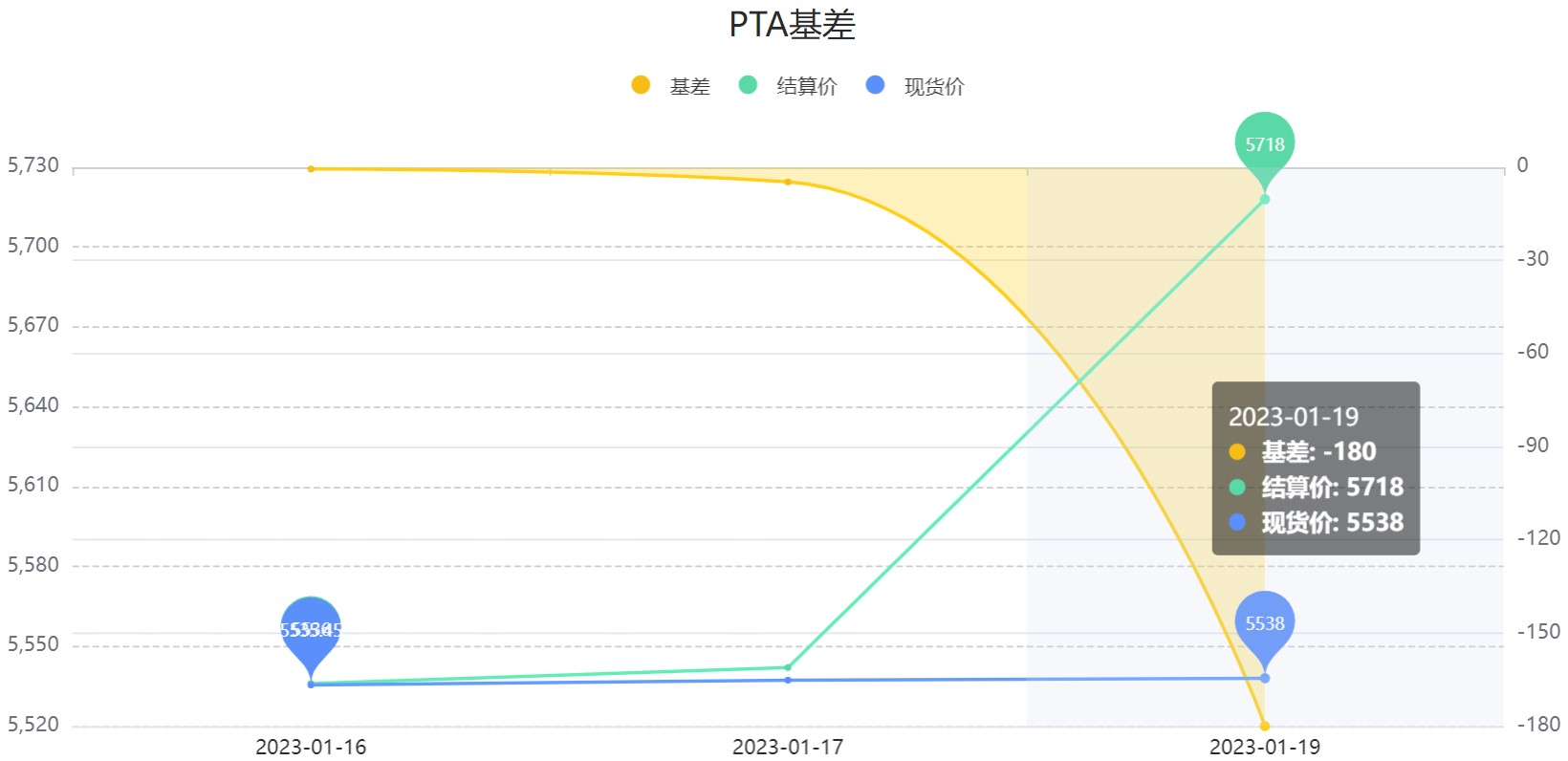

基差方面,本周(1月16日-1月20日)PTA主力基差已来到-180附近。

图片来源:曲合期货数据中心

仓单方面,本周五(1月20日)郑商所PTA期货仓单录得32356张,环比上周五(1月13日)减少9517张。

中财期货点评称,PX方面,盛虹以及威联新装置陆续放量,1月PX供应压力大,目前PX负荷约74.6%;PTA整体开工提升至69.22%,开工处于近5年来新低,2023年计划新投产装置偏高,约1200万吨,投产节奏来看,供应增量明显而需求淡季,季节性累库压力偏大;需求方面,终端订单不佳,聚酯开工稳定在66.39%,受制于需求表现不佳,后期国内部分聚酯工厂计划进一步减产、检修,国内聚酯行业产出进一步下滑;成本及多头情绪强劲,但季节性累库逐渐兑现且预期加速,PTA或承压前行,关注成本。

红塔期货认为,短期PX供需维持阶段性错配,PX短期仍有支撑,跌幅不及原料,PXN维持高位,中期PX供需拐点关注广东石化量产时间以及PTA装置检修情况。假期虹港石化2#、逸盛新材料、逸盛宁波3#等计划重启,PTA供应相对偏高,且聚酯负荷持续低位,1月累库预期较强,基差偏弱运行。尽管油价偏弱,但内盘在宏观乐观预期下市场情绪仍较好,且PTA加工费偏低、短期原料PX仍有支撑,PTA盘面仍较坚挺。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| PTA加权 | -- | -- | -- |

| PTA2504 | -- | -- | -- |

| PTA2503 | -- | -- | -- |

| PTA2502 | -- | -- | -- |

| PTA2501 | -- | -- | -- |

| PTA2412 | -- | -- | -- |

| PTA2411 | -- | -- | -- |

| PTA2410 | -- | -- | -- |

| PTA2409 | -- | -- | -- |

| PTA2408 | -- | -- | -- |

| PTA2407 | -- | -- | -- |

| PTA2406 | -- | -- | -- |

| PTA2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 苹果主力 | -- | -- | -- |

| 红枣主力 | -- | -- | -- |

| 花生主力 | -- | -- | -- |

| 棉花主力 | -- | -- | -- |

| 白糖主力 | -- | -- | -- |

| PTA主力 | -- | -- | -- |

| 甲醇主力 | -- | -- | -- |

| 动力煤主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号