1.玉米淀粉利润构成

玉米淀粉的主要成本是玉米,玉米在生产玉米淀粉及其副产品过程中利用率约为90%,因此淀粉销售价格与玉米价格紧密相关,作为上下游二者的套利是市场关注的主要套利结构之一。玉米和玉米淀粉之间的关系通过加工利润可以有更为直观的呈现。

淀粉加工利润(加工1吨玉米)=(淀粉收益+副产品收益)-玉米成本-加工费

=【淀粉价格×淀粉出率(68.5~70%)+玉米蛋白粉价格×蛋白粉出率(4.5~5%)+玉米胚芽价格×胚芽出率(6.5~8%)+玉米纤维价格×纤维出率(10.5~11.5%)+玉米油×玉米油出率(2.6%)】-玉米价格-加工费用(380元/吨,冬季11月至次年2月需400元/吨)

玉米深加工产出的终端产品价格整体追随玉米的价格波动,但各产品之间又会存在一定的冲抵关系,若副产品价格高企,则淀粉价格会有较大的弹性空间;同理,若副产品价格疲弱,企业或存在挺价玉米淀粉的措施,以保证整体利润不会受损。

副产品中,蛋白粉及玉米胚芽跟随粕类蛋白价格波动。近两年国内豆粕价格高企,玉米蛋白对利润的贡献率有所增加,其对价格的影响权重也在提升。如2022年年底,伴随豆粕现货价格冲上5600元/吨以上的高位,玉米三大副产品蛋白粉、胚芽、纤维价格也一路上扬,尽管淀粉遭遇新冠封控及经济下滑影响,需求受挫,淀粉收益相对偏差,但副产品价格高企,也保证了淀粉加工利润处在较好水平。

2.玉米淀粉利润走势回顾

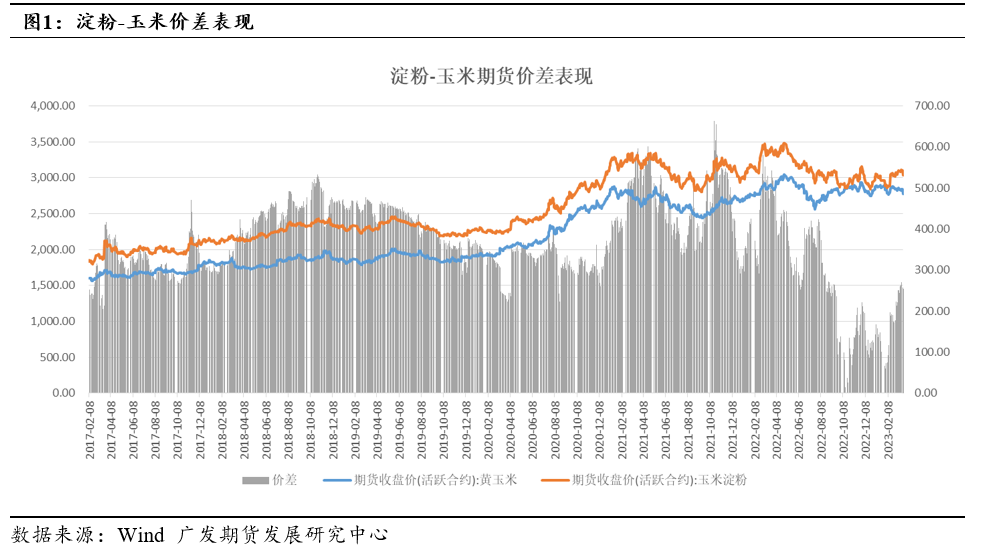

从2017年至当下,淀粉利润大致经历了三个主要阶段。第一阶段,国家为了加速去临储玉米库存,对深加工企业给出较高补贴,淀粉企业趁着政策红利,快速扩张。因彼时淀粉成本较低,淀粉糖企业占据较大的成本优势,在较大程度上替代了白糖的下游需求,如饮料、食品加工等领域,2017年淀粉糖产量突破1100万吨,达到1105万吨。淀粉利润在此阶段也维持在较高水平,基本在100-230元/吨区间。第二阶段,为2019年至2020年,深加工补贴取消,而伴随淀粉市场的持续扩张,行业竞争也愈发激烈,头部机构不断有新的产能落地,供应也出现快速增长。2019年,全年商品淀粉产量为1846万吨,成本持续增长的过程中,供应也在不断增加,导致淀粉利润不断被压缩。这段时间,部分企业现金流出现亏损,企业运行难度增加。第三阶段,为21年至当下,因临储玉米库存清零,淀粉价格受玉米原料价格冲高影响,也来到历史高位区间。下游在此阶段承接能力受限,淀粉产量及库存出现较大波动,与此同时,也放大了价格和利润的波动空间。2022年下半年,伴随豆粕蛋白价格冲向历史极值的高位区间,淀粉副产品(蛋白粉、胚芽粕等)价格也大幅上涨,一定程度上增厚了淀粉加工利润,也打压了淀粉本身收益,且需求承接不佳的情况下,淀粉价格也不断下滑,导致淀粉-玉米价格快速萎缩至历史低点。整体来看,因原料玉米高位影响,此阶段淀粉-玉米合约价差的波动区间也大幅放大至0-600之间。

3.影响因素

我们在研究淀粉供需关系时,主要关注几个指标:淀粉企业的开工率和淀粉产量、淀粉提货量、淀粉的库存(包括订单库存和可售库存);同时,上游玉米的价格、企业原料玉米的库存等,也都对价格有较明显的指向性;另外,下游各个终端的开机需求,预示着淀粉消费如何;最后从宏观的角度上,可以从消费相关指数上,做出一定推断。

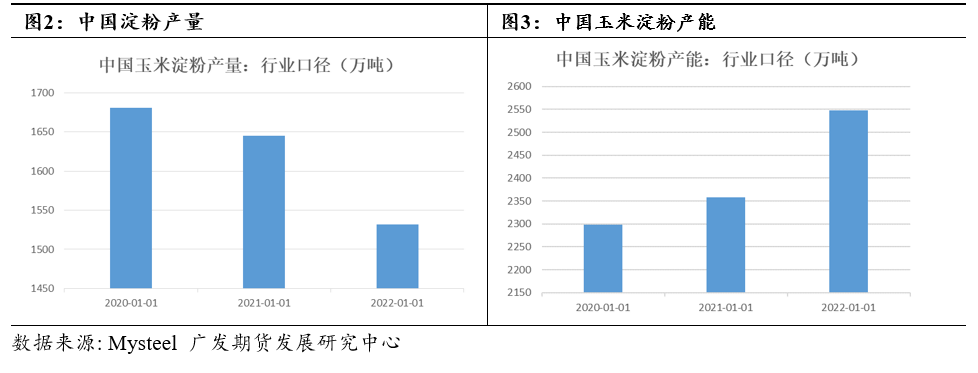

从开机情况来看,近三年行业开机呈现逐年下滑的节奏,与此同时,淀粉年产量同样呈逐渐下降态势。但是从产能角度来说,国内玉米淀粉却呈现逐年增长局面。近年伴随成本玉米价格提升,为保证利润,行业只能不断压缩产量,导致大量产能处于过剩状态。同时,玉米价格上涨之后,淀粉需求弹性也有所放大,叠加过剩产能,导致开机、库存等等数据波动均有所加大,进而对淀粉-玉米价差也造成较大的影响。如2021年年初,淀粉利润高位,企业维持高开机水平,库存大幅累积,需求不佳市场提货逐步下降,企业被迫调降开机,但库存持续高位,淀粉在成本线附近徘徊近半年。后来随着开机率持续下降至50%附近,库存持续去化至年初的一半水平,叠加下半年季节性旺季开启,利润才重新回归上行通道,淀粉及玉米盘面价差在此阶段也经历了由590跌至350的过程。

库存下降,同样是从供需两端着手。

首先,下游需求转好,关注指标主要包括淀粉糖(果葡糖浆、麦芽糖浆)和包装纸(瓦楞纸、箱板纸)的开机情况。淀粉糖是玉米的主要下游,占比在50%以上,除正常的下游需求外,也需关注替代品影响,白糖价格出现大幅波动的前提下,会和淀粉糖之间出现一定的相互替代作用,进而也会影响淀粉糖的下游消费。近几年,玉米淀粉在造纸行业也开始有较为广泛的用途,尤其是玉米变性淀粉,在造纸工业上发挥着重要作用。数据显示,玉米淀粉的下游消费占比中,造纸行业消费占17.65%,仅次于淀粉糖行业消费。玉米淀粉应用于造纸工业,一方面可改善纸张质量、提高生产率和纸浆利用率,一方面可以在箱板纸、瓦楞纸等包装纸制作过程中,充当粘合剂,其在包装纸的添加比例大约在4-6%。2022年造纸业表现相对低迷,高亏损高库存导致纸企开工率降低,而今年年初开始对进口纸制品实施暂定税率,有利于包装纸进口,玉米淀粉需求受到一定影响,价格走势持续偏弱。

季节性来说,淀粉糖年内开机呈逐步抬升的趋势,包装纸开机呈现两头高、中间弱的态势。因此淀粉库存往往在年底保持低位,而利润在该阶段也常常有较好表现。从宏观面上来说,淀粉终端需求刚性不强,因此受国内经济环境影响弹性较大,如2022年,因疫情环境影响,宏观经济下滑,淀粉消费也出现较大萎缩,库存去化难度较往年偏大。

其次,企业主动降开机。近三年上半年往往呈现开机及库存同涨,消费与利润同降的局面,因此往往年中企业为改善利润表现,会主动降开机,降库存,以减轻供应压力。因产能严重过剩,淀粉产量增量潜力很大,除非出现限电、或环保等政策面上对开机的压制,淀粉较难出现供应短缺的局面,减少库存还是需要企业从供应端入手。

最后,影响价差的因子在于成本端玉米价格的波动。一般来说,当玉米处在震荡格局中,淀粉及玉米价差波动相对较小,但若玉米存在明显的利多或利空趋势,则会对淀粉价差波动有较强的放大作用。通常来说,玉米涨淀粉涨幅会更大,玉米跌淀粉跌幅会更大。同时也要关注副产品对玉米利润的边际影响,22年下半年,尽管淀粉与玉米盘面价格已接近平水,但淀粉加工利润仍然较好,主要就在于副产品涨价对现货利润有较大的贡献。

近些年,随着淀粉企业不断向头部集中,资金厚度也有所增强,但行业利润微薄,利润转负之后企业仍不得不主动降低库存。然而2022年伴随副产品价格高位,一定程度上增强了淀粉企业抵御淀粉价格风险的能力,尽管淀粉收益极差,企业主动降开机并不明显。当下,淀粉利润已在成本线以下维持超两个月,根据过往行情来看,加工利润较难维持三个月以上的长期亏损。目前副产品价格呈现下跌态势,淀粉厂蛋白库存高企,为保障利润,企业预计会挺淀粉价格,对淀粉价格回升也有一定提振作用,后续利润有逐步转好的预期,进而推升淀粉-玉米价差。不确定性在于,当下虽处于亏损行情,但企业尚未主动降低开工。之前每次利润好转,都需要企业首先降低开工,才出现库存的下降,如果加工量仍在高位,则并不利于企业真正的去库。从季节性来说,目前并不是下游的消费旺季,若企业仍维持相对较高的开工水平,则后续仍有继续累库的可能性,进而持续压制利润反弹。

4.淀粉利润走势展望

当前淀粉利润存在做多的安全边际。

首先淀粉利润继续下跌空间不大。从历史数据来看,淀粉主产区山东的加工利润不会长期低于-100元/吨,当前现货利润已跌破-100元/吨,后续继续下跌的空间不大,有利于价差反弹。

其次,目前副产品对利润影响加大。年度全球大豆丰产预期基本确定,蛋白供应增加,豆粕承压。淀粉加工副产品中,蛋白粉和胚芽均受豆粕价格影响较大,未来蛋白价格整体走弱,副产品对利润贡献下滑,企业有提涨淀粉价格,维持利润的需求。

最后,终端有改善需求。伴随经济预期好转,下游需求也有改善预期,包括造纸,淀粉糖等等。当前从开机水平来看,截至3月17日,果葡糖浆开工率50.45%,去年同期为39.99%;麦芽糖浆开工率为49.58%,去年同期为41.18%;瓦楞纸开机率为62.16%,去年同期为63.29%;箱板纸开机为64.91%,去年同期为65.46%。

风险在于,近期开机持续上升,库存压力存在。根据监测数据显示,截至3月22日玉米淀粉企业淀粉库存总量98.7万吨,较上周增加1.9吨,增幅1.96%,月增幅0.82%;年同比降幅16.57%。周度开机率为60.11%,较上周持平。但亏损前提下,预计行业继续维持高开工概率不大。

整体来看,未来库存结构有进一步优化趋势,玉米淀粉-玉米价差在200-250点区间有较好的做多安全边际。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号