行情导读:近日玉米盘面持续走弱,10月18日主力2401合约跌幅1%,跌幅有不断放大迹象。

驱动分析一:东北新粮增产,上市压力压制粮价

近期东北潮粮陆续上市,新粮开秤价格不断下调。供应压力激增,期现价格同步走弱。官方预估今年新季玉米增产在1000万吨以上,机构近期调研增产在2500-3000万吨不等,整体供应压力较大。截至当前,新粮收获已超七成,后期售粮压力也将陆续释放。受新粮上市影响,贸易商销售陈粮意愿也十分迫切,进一步压低市场价格,玉米现货报价还在持续下调。昨日黑龙江鹤岗直属库开库进行轮换粮的收购,14水分三等粮报2223元/吨,折合港口价格在2450元/吨附近,市场心态进一步崩塌。

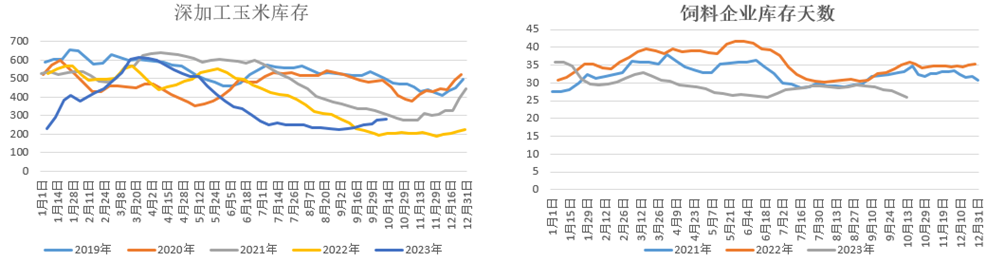

尽管新陈粮大幅上量,但下游目前并未出现建库意愿,终端对后期玉米价格存悲观预期,当下整体维持观望心态。不论贸易商、深加工、饲料养殖企业均维持低库存,市场暂未看到托底驱动出现。

驱动分析二:进口玉米大幅增加,替代、进口供给多元

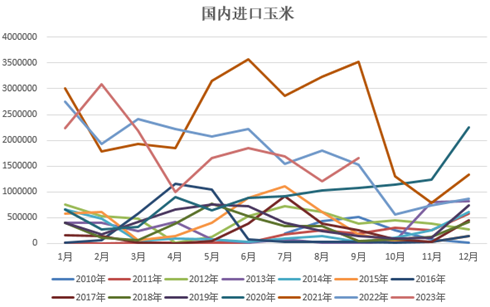

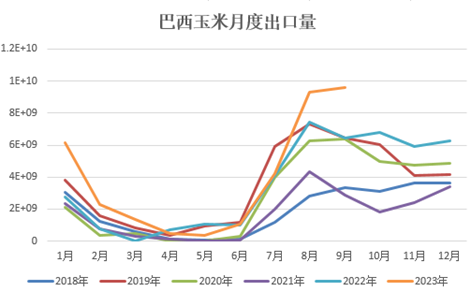

中国海关公布的数据显示,2023年9月普通玉米进口总量为165万吨,进口量环比上月增加37.50%。9月普通玉米进口量较上年同期的153万吨增加了12万吨,增加7.84%;较上月同期的120万吨增加45万吨。数据统计显示,2023年1-9月普通玉米累计进口总量为1656万吨,较上年同期累计进口总量的1846.00万吨,减少190.00万吨,减少了10.29%。尽管今年累计进口量同比去年下行,但进入四季度,进口体量有望进一步放大。当前巴西玉米月度出口处于历史高点,后续我国将有大量巴西玉米陆续到港,同时进口替代四季度也会有增量预期,进口压力同样处于释放阶段。

展望后市:

新粮逐步迎来上量高峰,市场供应充裕,贸易环节压力加大,华北持续上量,贸易商出货意愿强。除新粮外,后续进口也将陆续到港,叠加四季度稻谷出库、进口拍卖等潜在增量,供应压力将持续增加。关键点仍在需求端,尤其是贸易端和饲料端补货节奏。猪价有悲观预期,一定程度上压制备货积极性。目前饲料及深加工企业库存偏低,贸易商尚无入场建库,后续不排除补货带来一定的行情支撑,但阶段性尚未看到止跌迹象。盘面关注2401合约在2450-2500区间是否能形成有效支撑,现货上关注下游何时入场建库。

风险提示:下游备货低于预期、新粮集中抛售

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号