行情导读:近日纯碱期货盘面持续大幅拉涨,今日2311、2312合约涨停封板,主力2401合约昨日夜盘涨幅即突破8%,当前01价格在2100点位附近,收盘收至2126元/吨。

驱动因素1:青海环保检查持续,昨日传言继续降负至25%

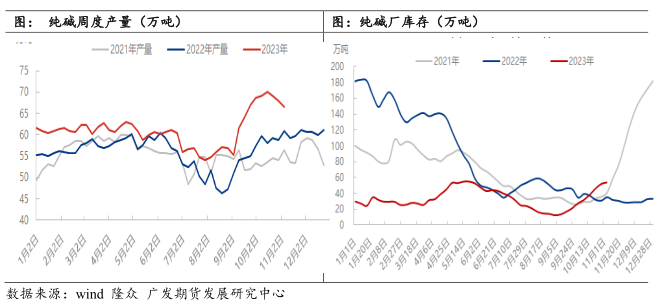

上周初环保组在青海开展环保检查工作,青海部分厂前期因废液池问题依然存在,从上周起开工负荷调降,产量折损,上周周产67.83万吨,本周周产量66.43万吨,这两周比前期减少3-4万吨左右。昨日市场传青海先前因环保限产的两家龙头企业昆仑、发投将再度降负荷,开工率由50%下降到25%。如果再度下降开工负荷,那么将存在供需平衡由累库向去库的转变。何时恢复开工或是否继续降负没有准确论断,因此再度激发了盘面多头情绪。

驱动因素2:远兴34线迟迟未投料,一再推迟超市场预期

远兴12线已经稳产,但34线迟迟未投料,3线从9月推迟至今仍未投料,推迟时限超出先前市场预期。远兴3、4线全部规划重碱,因一直未投料,大大减少了之前平衡表里推演的累库幅度。

驱动因素3:盘面持续拉涨,下游补库,正反馈形成

盘面的持续拉涨推动下游玻璃厂补充原料库存,目前原料库存补至12天附近,部分沙河厂家15天左右。现货重新出现了多家厂封单局面,现货价格企稳上涨,正反馈形成。今日碱厂初部分封单之外,报价普遍上涨,阿拉善重碱送到价2300元/吨,较之前价格上调200元/吨左右。

驱动因素4:需求维稳,供应端骤减,供需平衡发生改变

目前纯碱下游浮法+光伏稳定周需求量63万吨左右,而本周因青海及三友的减量,周产共折损4万吨,即66万吨。重碱本周供应量36.8万吨,刚需折算下来大概37万吨,因此重碱略紧缺。如果网传青海进一步降负荷至25%,远兴3线迟迟没有动静,金山五期依然未达产且产量不稳定,那么累库预期将彻底发生扭转。

展望后市:

昨日市场传青海先前因环保限产的两家龙头企业昆仑、发投将再度降负荷,开工率由50%下降到25%。如果再度下降开工负荷,那么将存在供需平衡由累库向去库的转变。另外远兴34线投料一再推迟,目前传周末3线投料,但市场关于3线投产的消息一传再传,实际投产时间一推再推,从9月推迟至今。盘面的持续拉涨推动下游玻璃厂补充原料库存,目前原料库存补至12天附近,部分沙河厂家15天左右。现货重新出现了多家厂封单局面,现货价格企稳上涨,正反馈形成。后市供需的变量主要集中在青海2家龙头和远兴,发投和昆仑能否恢复或再度降负,及远兴34投产的时间,关乎后市的供需大方向。供应端变数太大,推演平衡表已经失效,建议投资者谨慎为宜。近期盘面波动较大,资金行为较多,建议谨慎为宜。

风险提示:投产不确定性,宏观政策波动较大等

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号