交易逻辑要点

➢平衡表向着宽松进一步转折,后期气制装置回归会增加,上游供应压力变大;

➢上游高库存及盘面弱基差持续拖累盘面易跌难涨;

➢冬季成本支撑对于盘面影响变小,煤炭价格扰动减弱。

基本面详细分析

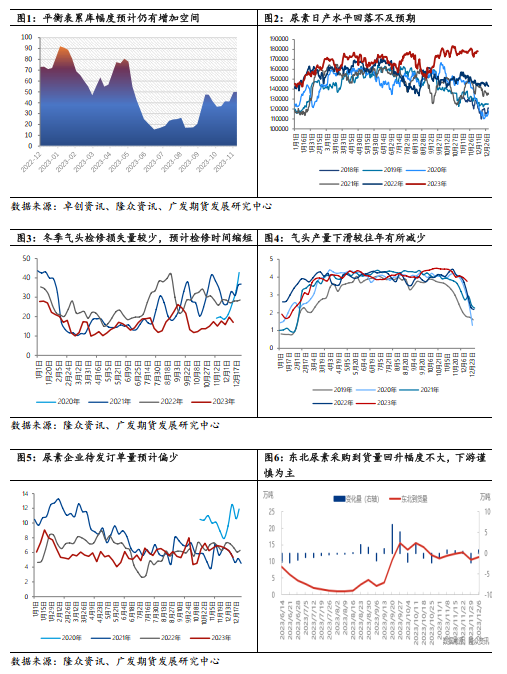

平衡表随供应端宽松累库压力进一步增加。

供应端,尿素供应增量在2024年将迎来更高的投产量,预计850万吨新型装置可能落地,届时尿素生产企业日产将上升至18.5万吨,这种投产利空预期会持续压制盘面高度;存量供应看,尿素产能利用率在80.69%,较去年同期65.14%,回升15.55%。近年冬季预计天然气企业集中停车检修时间较往年有所缩窄,尿素日产下降幅度实际上不及预期。

需求端,之前炒作东北采购及淡储预期,但下游贸易商偏谨慎,加上政府和协会政策引导,2023年淡储节奏较往年有所推迟。出口端,根据最新的政策指向,尿素边境限制措施趋严,至少在明年4月份前不会出现放宽,因此有利于平衡表累库节奏,春节期间预计累库程度将与2022年持平,可见2023年末政策端对库存预期的影响在持续强化。

因此厂家库存天数在淡储中后期逐渐偏高,随着下游投机补库需求明显较少,将导致上游库存去化困难。叠加法检政策趋严,使得港口前期出口订单货源回流内陆市场,这种冲击将随上游和中游库存抬升进一步释放负反馈。前期盘面反弹过程中现货跟进缓慢基差迅速走弱,根据尿素基差的季节性变化规律,年末在没有新驱动因素下,平衡表累库及弱基差将施加下行压力在盘面。

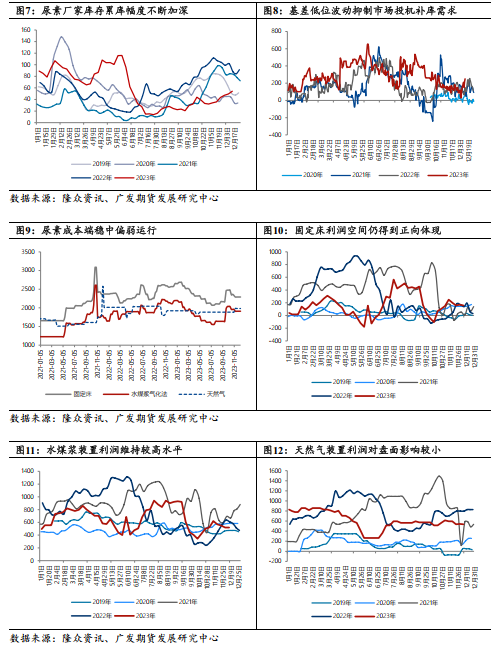

估值端预计向下修复为主。煤制固定床工艺理论利润为159元/吨,较前期下跌10元/吨。煤制新型水煤浆工艺理论利润为520元/吨,气制工艺理论利润537元/吨。且在协会指导价格及平衡表累库趋势下,尿素盘面仍有下行修复估值的需求。

操作:做空UR2405

建仓区间:[2200,2300]

止盈区间:[1850,1950]

止损区间:[2400]

建议仓位:10%

保证金比例:17%

盈亏比:2.3:1

风险因素:1.供应端临时大规模停车,现货大涨;2.市场预期的转变

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号