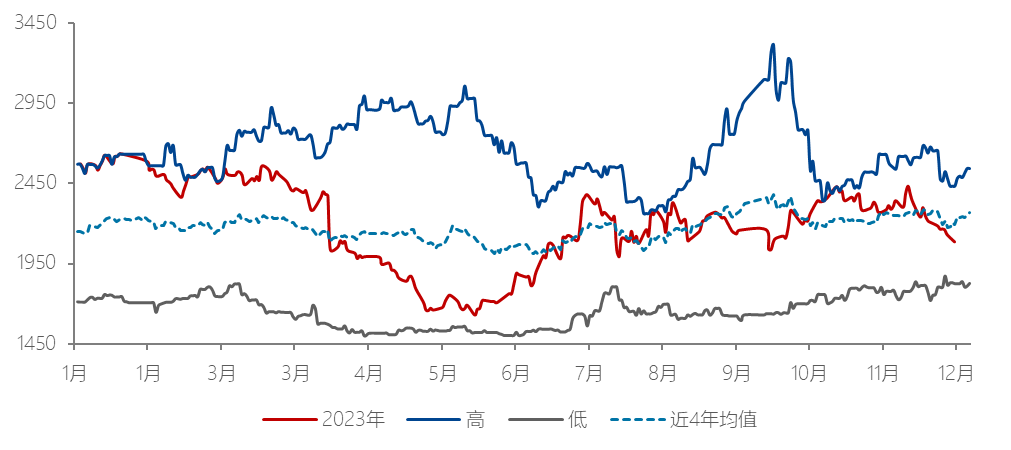

引言:尽管供应端检修利好仍存,但市场已经逐渐消化前期利好,市场对后市的担忧情绪逐渐增加。目前市场缺乏明显的支撑动力,12月25日尿素期货主力UR2405早盘下跌近4%达到2086元/吨,今日跌停价为1971元/吨,目前基差已经波动至280-300附近。预计节假日后厂家小幅累库,1月份下游采购逐渐上量,多空维持僵持可能性较大。

图表1:尿素期货主力合约连续近4年波动情况

一、国内供需形势维持宽松,贸易商或在回落中逐渐寻求补仓价位。

前期国内尿素企业挺价意愿难以为继,主要受北方雨雪天气影响,尿素运输受阻,部分企业库存增加。尽管一些企业陆续停车,日产量明显下降,但下游补仓意愿不高。其中山西、河北、陕西尿素企业纷纷降低报价,加剧了市场的看空情绪,工厂新订单成交较少。

截至稿前,根据隆众的统计口径,国内尿素产量达到116.06万吨,环比下跌6.43%。未来计划检修企业仅有1家,复产企业预计有2家附近。近期供需差为27.06万吨,环比下调18.10%。从开工率看,尿素生产企业开工率在75.27%,较前期跌5.18%,趋势明显下降。上周隆众口径统计到新增10家企业停车,多数为气头企业;停车企业恢复2家,延续上周期的装置变化,产能利用率下降明显。国内尿素煤制装置产能开工率达到82.02%,较上期跌1.45%;气制产能开工率在54.01%,较上期跌16.90%。

预计本周尿素产量在109-110万吨左右,较上周明显减少。下个周期预计2家企业停车检修,2-3家停车企业恢复,再考虑到短时的企业故障发生,延续上周期的变化,因此本周气头装置检修导致总产量减少概率较大。

近期国内尿素企业预收订单天数4.53日,较前期减少0.82日,环比减少15.33%。尿素行情不温不火,农需空档期下游普遍观望,叠加局部受雨雪天气影响,发运受阻,下游补仓积极性不高,国内主流订单天数下降。并且因短期出口无望,少量转内贸销售,港口预期仍低位波动为主。从工农业消费情况观察,农业方面,雨雪过后,局部苏皖等地农业适当补仓,但因市场情绪不稳,补仓较为谨慎。工业方面,复合肥因成本出货缓慢,库存增加,开工率小幅下降,刚需略有下降,板材行业受极端低温影响,开工率也在下降,对尿素刚需减弱。

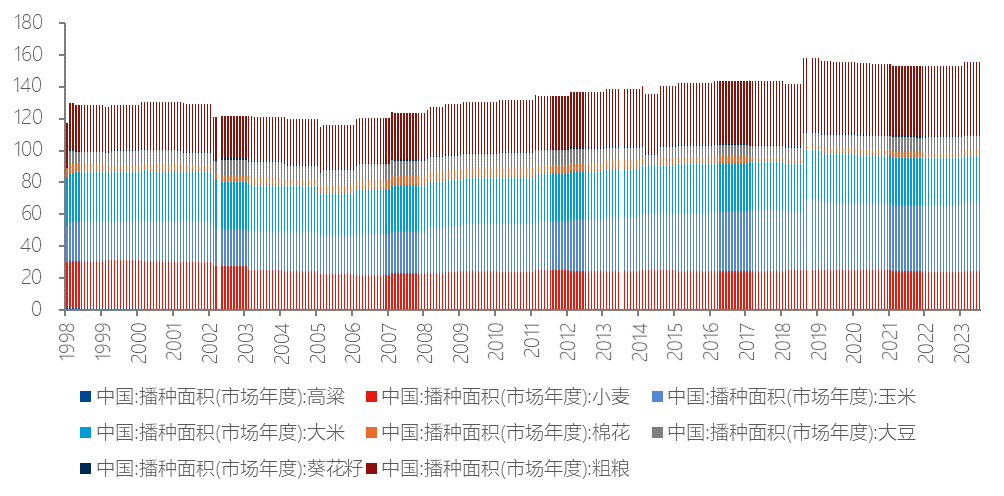

二、2024年农需大规模补库还需要时间,但全年粮食增产已经定调

根据新华社的相关报导,农业农村部最新公布,2024年我国粮食生产总体目标是稳口粮、稳玉米、稳大豆,继续扩大油菜面积,着力提高单产。面积将保持总体稳定,有条件的地方挖潜扩面,产量上稳中求进、在优化品种品质的前提下力争多增,确保2024年粮食产量保持在1.3万亿斤以上。我国将持续推进粮油等主要作物大面积单产提升行动,继续推广增密技术模式,紧盯播种质量提升,采取提高农机购置与应用补贴额度、推广金融租赁等方式,扩大高性能播种机应用。加大水肥一体化设备应用,推进与密植配套的水肥精准调控技术落地。

图表4:国内部分农产品播种面积变化情况

图表5:国内淡季化肥储备任务考核情况

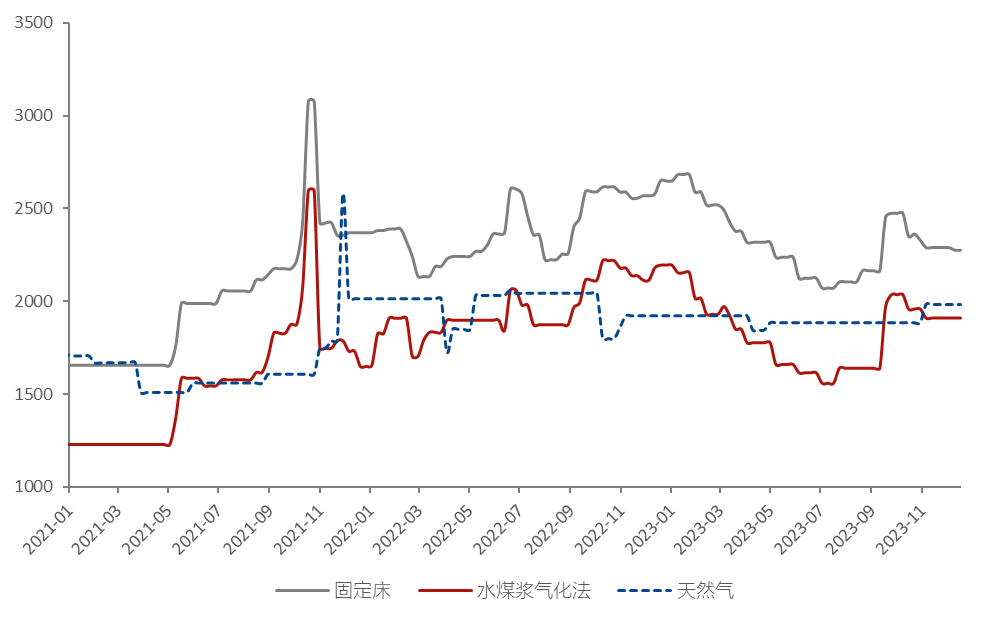

三、后期煤价存在抬升可能,一定程度上巩固尿素估值中枢

动力煤下游近期日耗持续攀升,在冷空的大范围影响下,全国多省气温骤降,电厂库存下降较为明显。根据上海钢联的统计口径,目前国内电厂机组基本运行100%,个别区域已达到满负荷运行状态。就当下气温情况预测来看,双节将至电厂日耗有进一步提升可能,由此来看,电厂为稳定运行,需求或将有所增加。据Mysteel统计,截止12月22日全国256家电厂样本区域存煤总计4861.8万吨,环比降128.2万吨,日耗261.2万吨,环比增27.1万吨,可用天数18.6天,环比降2.7天。

根据隆众的统计口径,目前尿素固定床完全成本大约2200-2400元/吨上下,新型煤气化完全成本1800-2000元/吨不等,而对应主流区域企业的利润水平,大约100-500元/吨左右。煤炭价格若拐头小幅上行,虽然不能直接支撑尿素盘面价格上行,但尿素估值中枢存在巩固的可能性,且在煤化工整体情绪拉动下,盘面重心下行幅度也会有所缩窄。

图表6:部分产品关税减让所涉化工品进口量情况

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号