跟踪报告(2024年1月15日)

经历过前期连续下行后,近期盘面价格有所回升,主要因为市场存在“强预期弱现实”向着“弱预期弱现实”转换,基差走强后现货端反而对盘面起到支撑作用。为了确保前期盈利成果稳定,建议此策略空单持有的,执行部分离场操作。

目前看,盘面逐渐僵持之下,单边多空单继续加仓意义不大,多单未到时间点,而空单前期跌幅有部分在本周一(2024年1月15日)回吐。

从宏观来看,流动性方面,2024年1月15日人民银行(下称“央行”)开展890亿元公开市场逆回购操作和9950亿元中期借贷便利(MLF)操作充分满足了金融机构需求。7天期逆回购中标利率、MLF中标利率别分别维持1.8%、2.5%不变。此轮操作并没有达到市场预期,表明近期国内宏观经济增长进一步正常化,短期央行没有必须更激进操作的必要条件,同时也意味着新一轮LPR报价缺乏调降动力。其次在社融方面,广发证券宏观报告《如何看待最新的社融与M1数据》也指出,政策新的一年开年着力点在广义财政,增发国债资金落地、新增3500亿元PSL的落地都在释放这一信号,社融所对应的是定向的、真实的融资需求,社融增长的质效(对实体经济的作用效果)大概率会较化债背景下的2023年四季度更好。

此外,在美联储结束加息的情形下,宏观经济对油价的下行压力将减轻。由于资本投资不足导致新增开采产能有限,在需求持续稳定的背景下,原油供应的弹性较低。因此,预计随着美联储宽松货币政策的实施,国内经济复苏步伐加快,支持原油需求的持续。综合这些因素,因此上半年原油市场将经历弱现实修复的过程,也将对石油化工产品成本构成较大支撑。

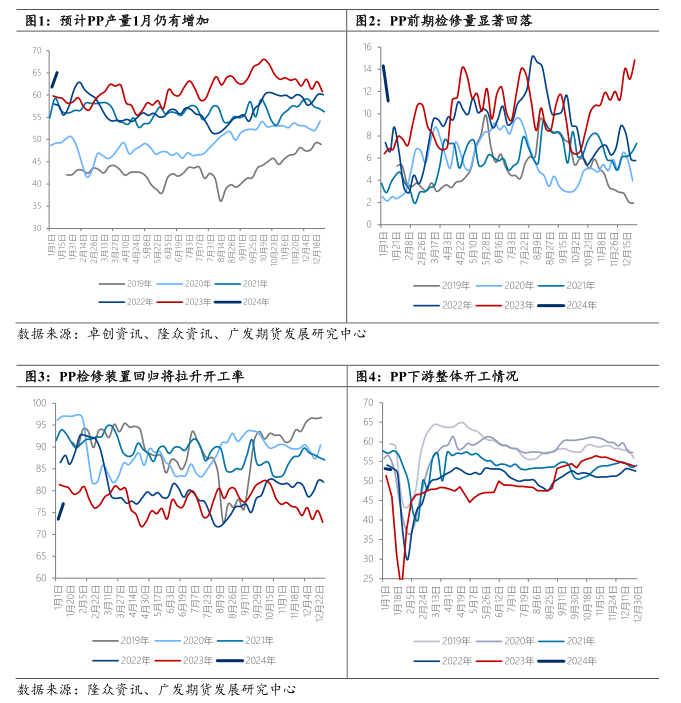

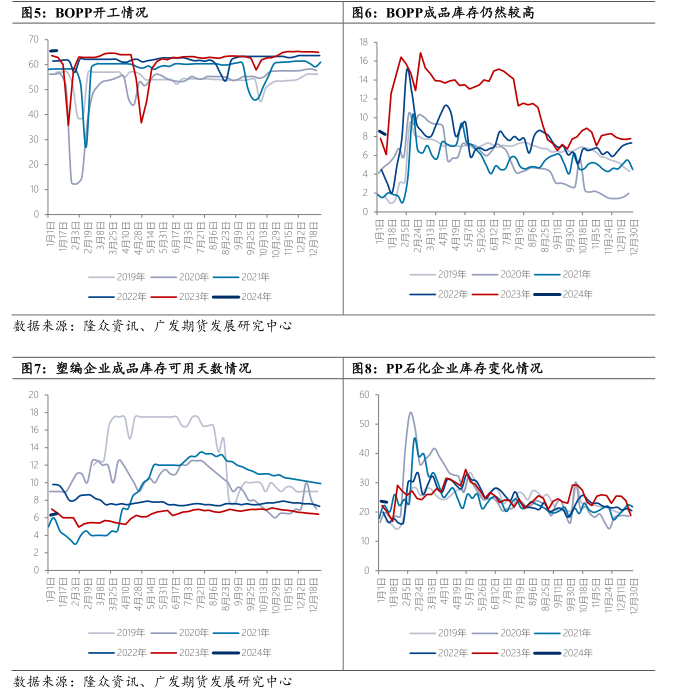

回到聚丙烯基本面,上半年我们认为上半年产业链扩能基本上都以一体化装置为主,上下游基本同步。节前供应端预计继续增量,供应端变量集中于检修损失量及新增扩能变化。预计下周检修损失量因部分计划检修取消,检修损失量将下降;1月除去广东石化仍有90万吨新增扩能计划,广东石化20万吨/年聚丙烯装置1月初已投产,安徽天大15万吨/年聚丙烯装置、惠州立拓新材料有限公司30万吨/年聚丙烯装置、泉州国亨45万吨/年聚丙烯装置。需求端看,下游消费疲态延续,下游节前订单偏弱,多数企业节前放假计划提前,导致终端补仓有限。注塑类、包装类与春节礼盒包装相关需求略好,年底企业资金回笼限制货源流通力度。塑编数据显示,塑编样本中大型企业原料库存天数较上周+2.95%;BOPP样本企业原料库存天数较上周+9.13%。

总体看,节前PP市场规避风险情绪升温,短期抑制市场货源流通。节前产业链去库存意愿上升,叠加绝对低价吸引部分商家补仓,成本端暂无明显空头影响下,盘面价格弱势震荡概率较大,并存在阶段性小幅反弹行情。

多单是否后期能够入场,主要是观察春节前后上游和贸易商库存累库情况。同时也需要看基差和现货市场交投能否稳定好转,仅供参考。

交易逻辑要点(2024年1月1日)

➢供应端,PP装置开工负荷近期已经接近较低水平,1月份供应压力或将回归,春节前后价格下行压力较大;

➢PP下游需求季节性偏弱,但程度较往年有所加剧;

➢上游石化库存偏低,但中游套保压力增加。

基本面详细分析(2024年1月1日)

供需面短期呈现双弱格局,但中长期向着宽松演化。1月份预计多头的供应缩减预期无法充分满足市场心态,供应回归预将使得期差得到修复。12月份检修损失量在59.487万吨,其中涉及产能共计1335万吨;1月份计划内检修损失量在44.829万吨,1月份石化去库压力不减,下游陆续进入放假周期,市场货源流转节奏或有继续放缓预期,企业生产积极性难有明显提升;产量方面,由于12月份多套计划投产装置推迟至1月,故1月产量或伴随着新装置放量而呈现增量态势,产能利用率亦伴随着临停装置重启呈回升态势。预计1月份国内聚丙烯产量环比上升6.83%至293.80万吨,产能利用率环比上升2.71%至77.03%。

需求或难为价格提供有力支撑,提货节奏将压低市场整体重心。随着天气转冷,终端需求持续萎缩,塑编行业进入淡季模式。农业方面,目前处于化肥需求空档期,主要储备性需求为主,所以对于高价抵触情绪较高,化肥袋订单偏冷清;建筑方面,当前部分施工项目因冷空气来袭无法进行,水泥袋需求表现萎缩。元旦前后,原料聚丙烯赢得短时间内利好,塑编成本支撑尚可,加之随着春节等节日即将来袭,终端对食品的囤货意愿尚可,但多刚需采购为主。部分企业仍因终端需求有限,生产装置被迫停车;亦有企业因利润微薄降低负荷生产或已进入假期。整体而言,当前塑编市场利好有限,终端需求表现疲软,预计塑编价格上涨的动力欠缺。

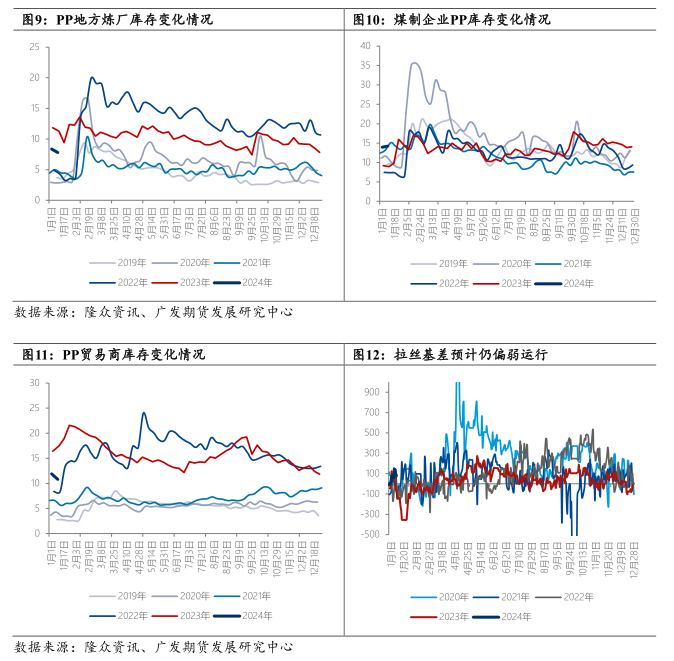

虽然上游石化企业库存较低,但是中游套保压力逐渐增加。前期市场倾向于期现正套,但随着基差走弱,现货贴水程度加深,期现加仓行为使得中游贸易商库存和资金压力有所加剧。随着中游库存不断累积,势必带动卖出套保需求增加

操作:做空PP2405

建仓区间:[7550,7650]

止盈区间:[7050,7150]

止损区间:[7800]

建议仓位:10%

保证金比例:13%

盈亏比:2.5:1

风险因素:1.供应端临时大规模停车;2.原油价格大幅拉涨;3.下游消费增幅超预期。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号