后市展望

主产地保供政策不断加码,国家发改委连续多日发文,北方港口库存低位回升,大秦线秋检提前结束。全国大范围寒潮来袭,预计近期气温将出现明显回落,民用负荷将明显增加。短期风险释放后,煤价出现企稳迹象,但目前市场流动性较弱。

背景分析

截止10月29日全国72家电厂样本区域存煤总计862.4万吨,日耗49.6万吨,可用天数17.4天。保供令全国统调电厂存煤水平快速提升,港口库存低位回升,市场报价中,港口价格快速回落中性。

研报正文

重点概述

1、基本面:截止10月29日全国72家电厂样本区域存煤总计862.4万吨,日耗49.6万吨,可用天数17.4天。保供令全国统调电厂存煤水平快速提升,港口库存低位回升,市场报价中,港口价格快速回落中性。

2、基差:秦皇岛港鄂尔多斯Q5500平仓价现货1100,01合约基差165.6,盘面贴水偏多。

3、库存:秦皇岛港口煤炭库存511万吨,环比增加11万吨;六大电数据停止更新偏多。

4、盘面:20日均线向下,收盘价收于20日均线之下偏空。

5、主力持仓:主力净多,多减偏多。

6、结论:主产地保供政策不断加码,国家发改委连续多日发文,北方港口库存低位回升,大秦线秋检提前结束。全国大范围寒潮来袭,预计近期气温将出现明显回落,民用负荷将明显增加。短期风险释放后,煤价出现企稳迹象,但目前市场流动性较弱。ZC2201:850-1000区间操作。

期货现货价格

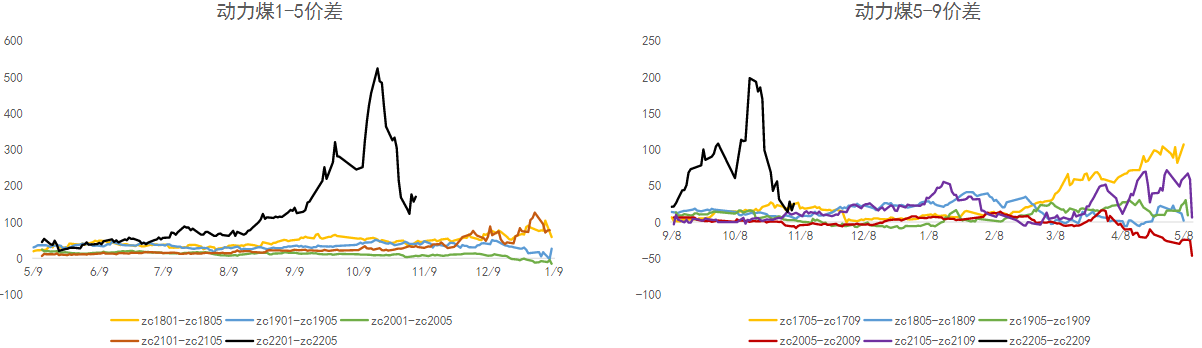

月间价差

近远月价差明显回落

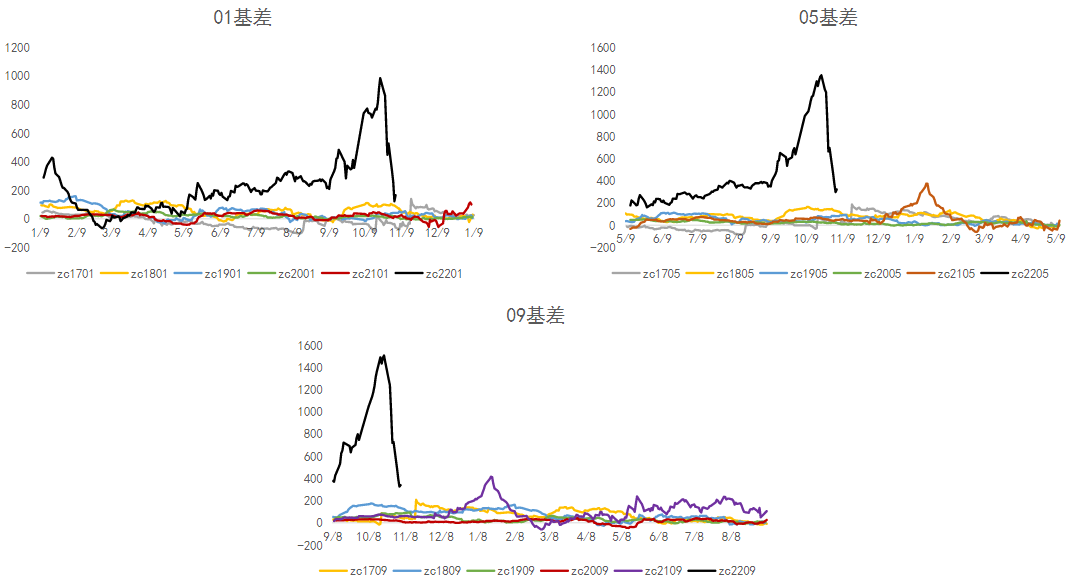

基差

基差高位收窄

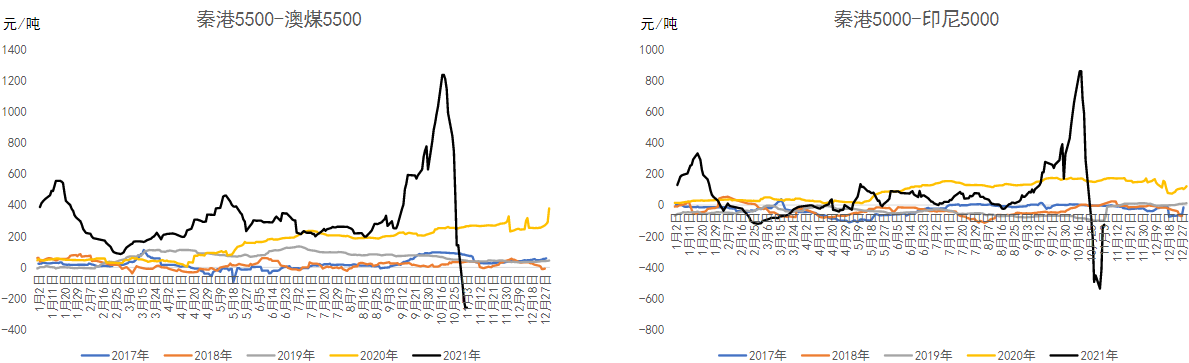

内外贸煤

进口利润高位回落

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号