背景分析

当前橡胶价格运行逻辑主要在供应端,随着泰国主产区天气的好转以及海运费的持续下降,国内到港量将逐步增加,使得前期胶价供应端的支撑减弱,前面这波下行中基本反映以上变化。

后市展望

预计胶价短期下行有限,上行驱动还需等待。等待市场企稳后的逢低买入机会。

研报正文

橡胶行情复盘

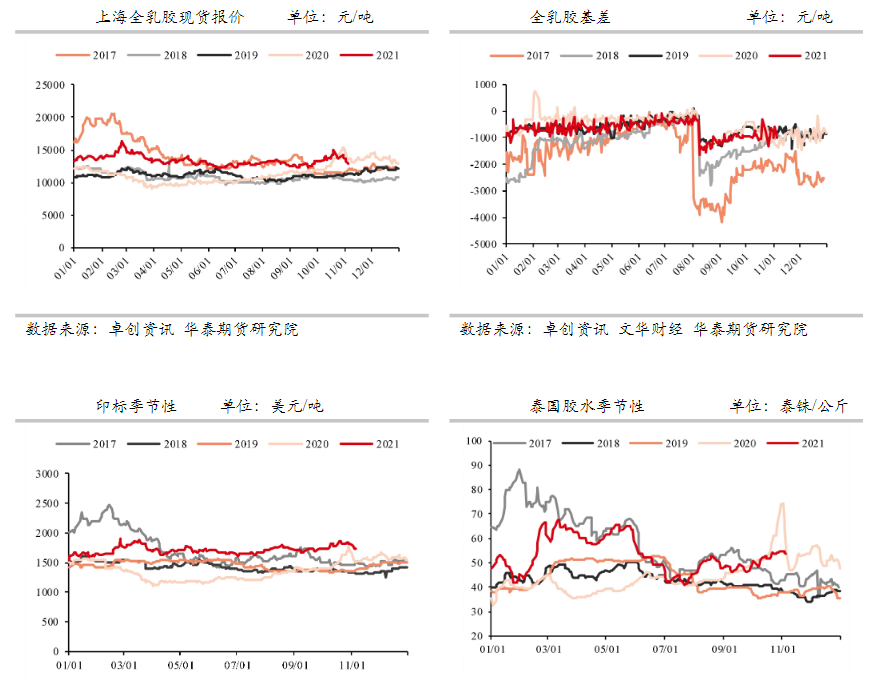

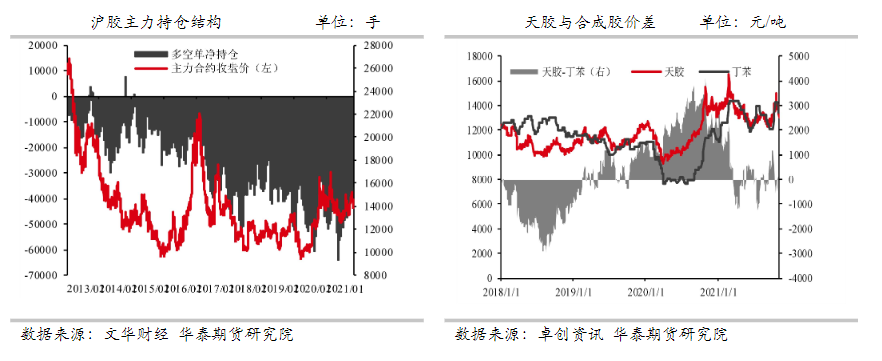

9号,RU主力收盘13925(-60)元/吨,混合胶报价12400元/吨(+25),主力合约基差-850元/吨(-40);前二十主力多头持仓71761(-1845),空头持仓98399(-659),净空持仓26638(+1186)。

9号,NR主力收盘价11085(-60)元/吨,青岛保税区泰国标胶1710(-10)美元/吨,马来西亚标胶1710美元/吨(0),印尼标胶1675(-10)美元/吨。主力合约基差-381(-13)元/吨。

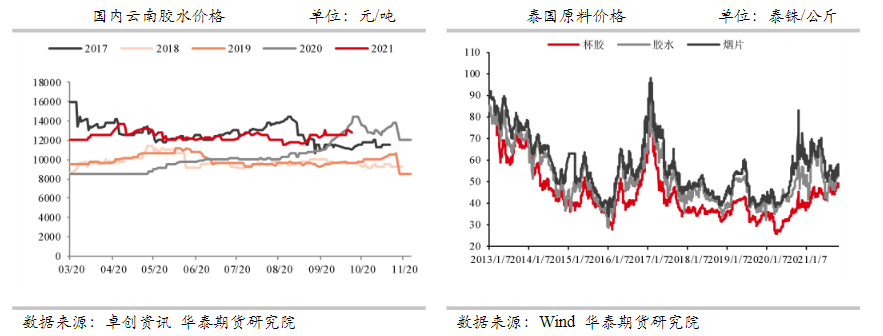

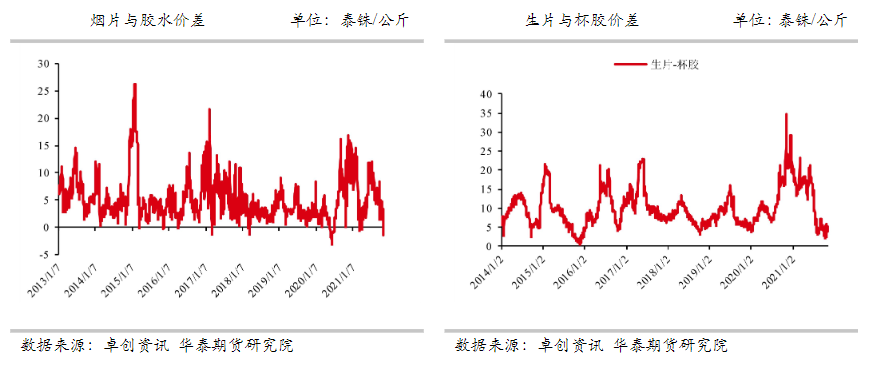

原料:生胶片52.5(0),杯胶47.55(+0.15),胶水52.3(-0.5),烟片55.88(-0.12)。

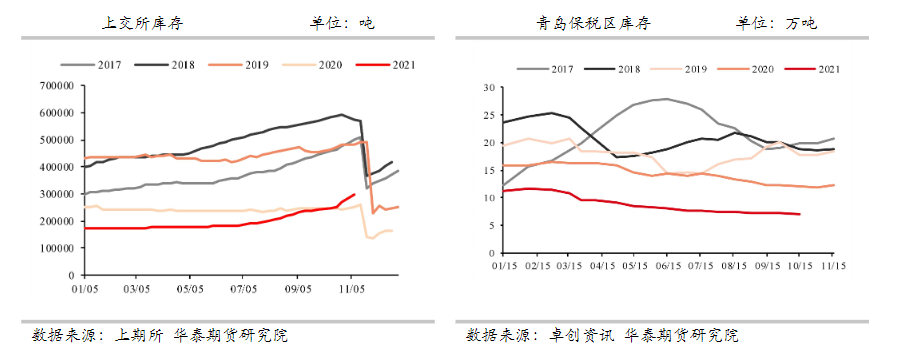

截至11月5日:交易所总库存297456(+12243),交易所仓单242250(+21930)。

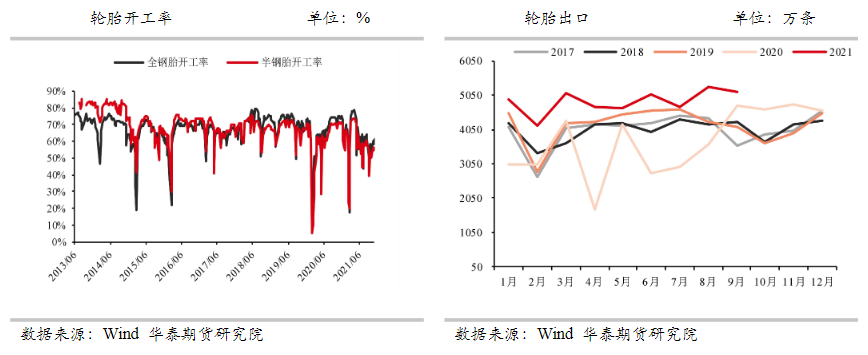

截止11月4日,国内全钢胎开工率为61%(+2.57%),国内半钢胎开工率为56.48%(+1.61%)。

基本面及交易策略

昨天胶价延续窄幅波动,公布的最新港口库存延续去化,一方面因到港量仍偏少,另一方面因下游拿货增加带来上周港口库存下降幅度有所增加。深浅色胶库存继续分化带来全乳与混合胶的价差近期继续缩窄。

当前橡胶价格运行逻辑主要在供应端,随着泰国主产区天气的好转以及海运费的持续下降,国内到港量将逐步增加,使得前期胶价供应端的支撑减弱,前面这波下行中基本反映以上变化。

目前需求端呈现稳定状态,供应因港口物流无法快速缓解使得深色胶依旧呈现偏紧格局,浅色胶则因国内产量增加,上行仍有压力。

预计胶价短期下行有限,上行驱动还需等待。等待市场企稳后的逢低买入机会。

风险:产量大幅增加,库存大幅累积,需求示弱等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号