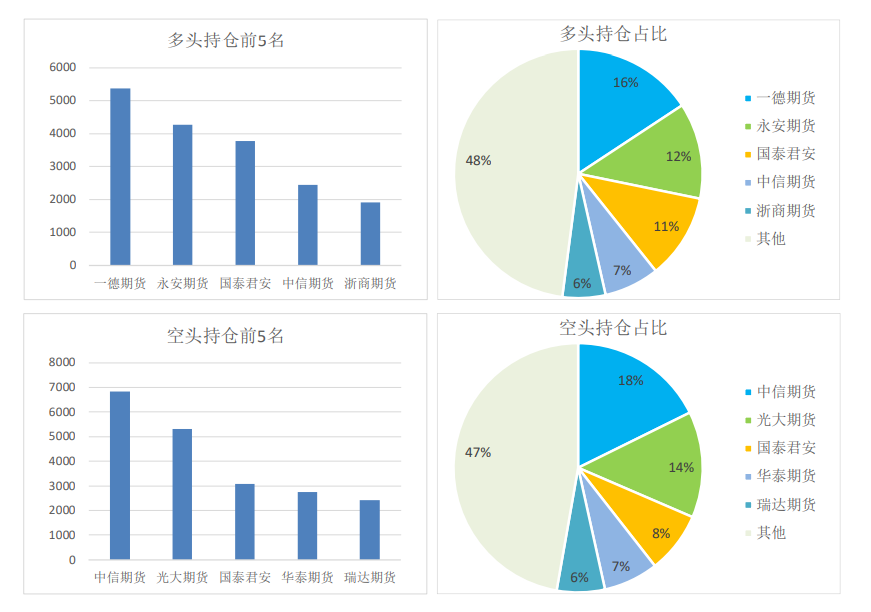

后市展望

疫情影响下,成品纸需求回升有限,将制约纸张价格上涨,纸浆期货在20日均线处承压回落,阶段性维持低位震荡,关注4900元支撑,暂时观望。

背景分析

双胶纸市场整理为主。经销商销售一般,市场价格主流平稳,下游印厂控制库存水平,刚需采购为主。

研报正文

行情复盘

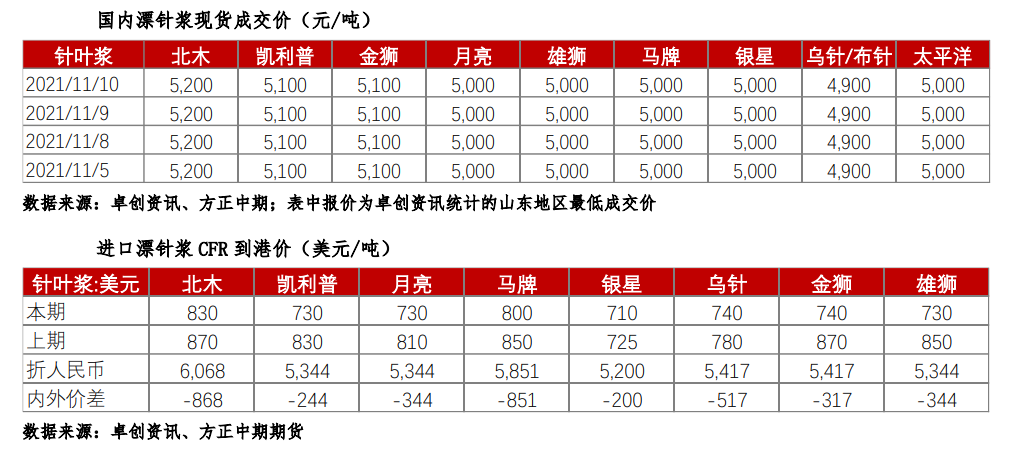

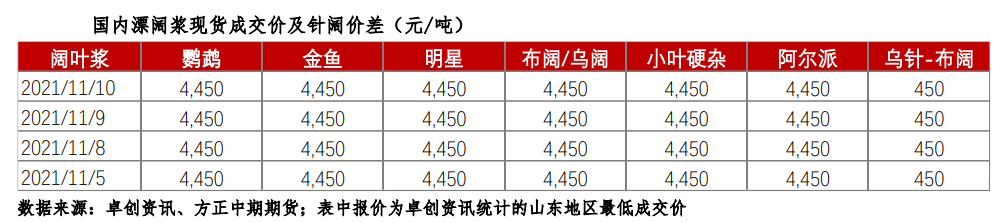

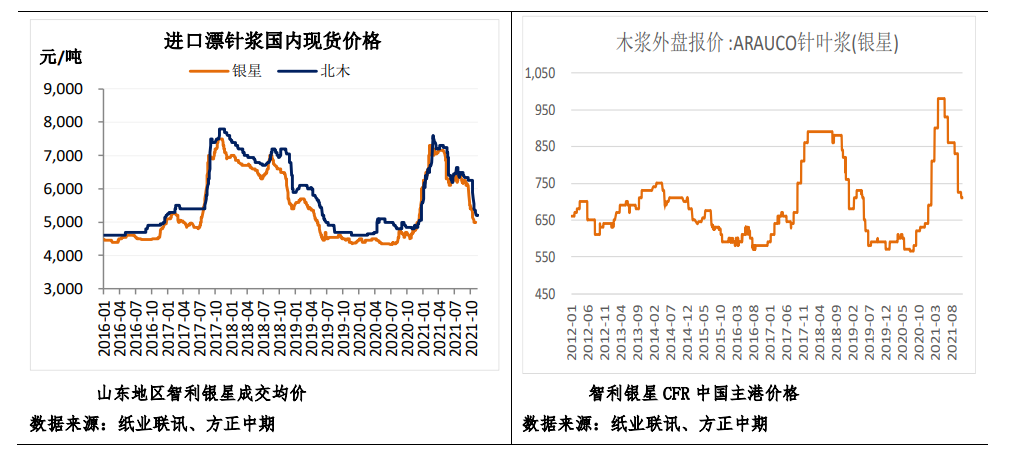

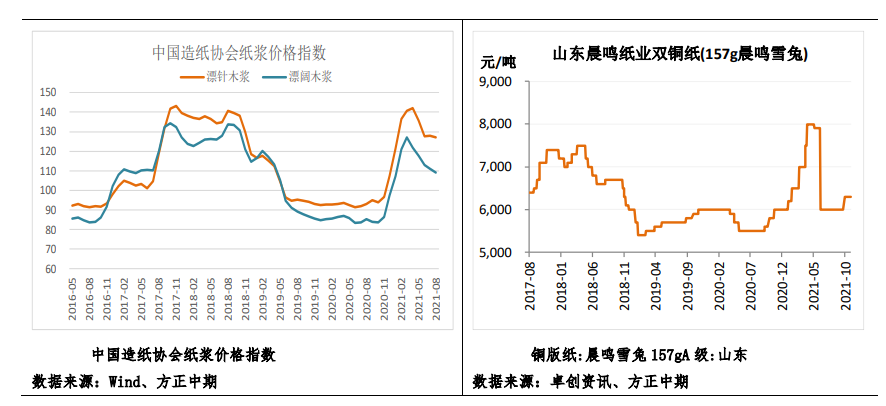

纸浆期货主力合约日内收于4908元/吨,下跌134元/吨。山东地区针叶浆价格下滑50-150元/吨,江浙沪地区下滑幅度略小。南方松4800元/吨,银星5000元/吨,部分加针报5000-5100元/吨。

现货市场概述

纸浆:

1.受期货震荡下挫因素影响,山东地区针叶浆价格下滑50-150元/吨,江浙沪地区下滑幅度略小。南方松4800元/吨,银星5000元/吨,部分加针报5000-5100元/吨。

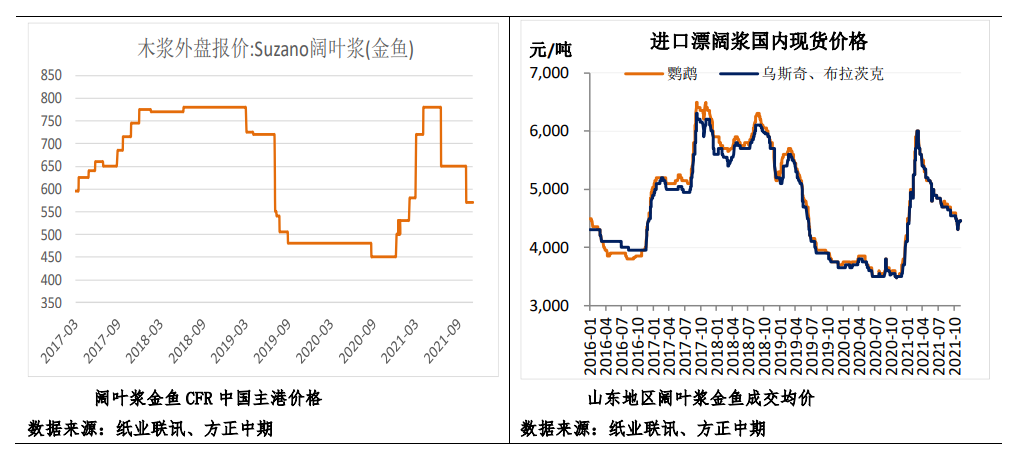

2.非木浆市场价格横盘整理运行。西南地区漂白竹浆板含税出厂价格参考4900-5100元/吨,本色浆板价格参考4500-4600元/吨,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800元/吨,浆板价格参考5400-5700元/吨。(卓创资讯)

纸及纸板:

1、白卡纸市场延续区间内整理,主流市场价格5700-5900元/吨,部分成交价格偏低。近期纸厂低克重白卡纸排产减少以及对白板纸的替代增加,部分规格货源偏紧。市场需求整体增量不大,下游包材厂备货偏谨慎。

2、双胶纸市场行情整理为主。中小厂家订单有限,价格维持稳定,经销商销售一般,市场价格主流平稳,交投平平,维持保守心态。印厂控制库存水平,刚需采购为主。铜版纸目前纸厂价格坚挺为主,库存压力一般。经销商市场价格整理,随行就市,销售平平,市场交投偏弱,业者谨慎为主,大量补库意愿不强。

3、生活用纸市场大势偏稳,据悉河南、山东等地目前纸企虽仍有继续挺价意向,但下游对高价接受度不高,同时备货需求降低,不利于高端价位继续支撑;广西地区部分纸企近期出厂价格稳中略有下调,当地纸企生产陆续恢复,订单跟进却显平缓,川渝地区个别高端价位成交情况欠理想。(卓创资讯)

成品纸现货价格

纸浆库存

基本面及操作策略

双胶纸市场整理为主。经销商销售一般,市场价格主流平稳,下游印厂控制库存水平,刚需采购为主。

生活用纸偏稳,据悉河南、山东等地目前纸企虽仍有继续挺价意向,但下游对高价接受度不高。

白卡纸市场主流价格5700-5900元/吨,部分成交价格偏低。市场需求整体增量不大,下游包材厂备货偏谨慎。

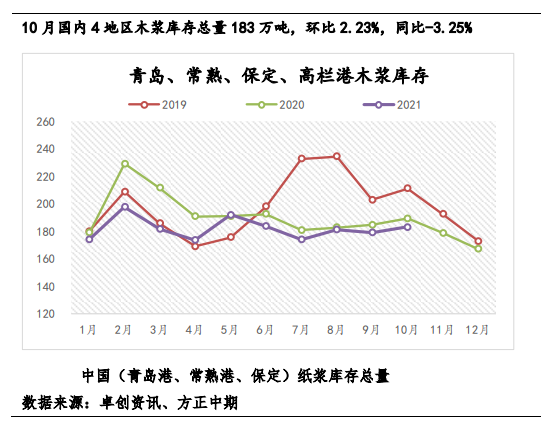

青岛港、常熟港、高栏港天津港及保定地区纸浆库存量较上周下降2.7%,仅青岛港库存窄幅增加。国内纸厂近期持续挺价,文化纸报价上调,下游仍偏谨慎,生活用纸涨势放缓,终端接收程度减弱。

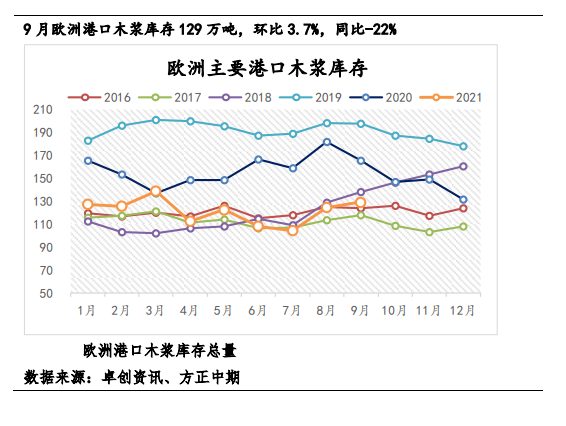

纸浆现货跟随盘面调整,纸厂开机率低位回升,主动补库意愿回升有限,纸浆及纸张价格目前仍在历史低位水平。对纸浆而言,国内外库存均有增加,中国10月进口量环比继续下降,表明内需依然低迷,同时11月美元报价继续下调至710美元,折进口成本5200元/吨,大幅回落的进口利润会继续抑制纸浆进口,减轻国内累库压力。

目前上期所仓库仓单增至37万吨,厂库仓单3.8万吨,总量超过40万吨,样本港口库存在180万吨上下,因此国内总库存还是明显高于年初。

从需求看,年底前国内市场面临旺季前备货,纸厂出货有望好转,但疫情影响下,成品纸需求回升有限,将制约纸张价格上涨,纸浆期货在20日均线处承压回落,阶段性维持低位震荡,关注4900元支撑,暂时观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号