期货市场

2021年11月17日,焦煤01合约低位震荡,截止至收盘,期价收于1900元/吨,期价下跌31元/吨,跌幅1.61%。

背景分析

当前焦化企业亏损进一步加剧,部分焦化企业开始主动限产,补库积极性下降,同时环保限产依旧较为严格,开工率仍继续下滑。

研报正文

期货行情

2021年11月17日,焦煤01合约低位震荡,截止至收盘,期价收于1900元/吨,期价下跌31元/吨,跌幅1.61%,从盘面走势上看,盘中期价不断刷新近期新低,整体走势偏弱。

2021年11月17日,焦炭01合约探底回升,期价小幅收涨,截止至收盘,期价收于2777元/吨,期价上涨52.5元/吨,涨幅1.93%。

现货价格

【炼焦煤】

17日国内炼焦煤市场稳中偏强运行。国内主流炼焦煤价格参考行情如下:

1.华北地区:山西吕梁主焦煤S2.3,G85报3400元/吨。山西柳林主焦煤S0.8,G80报3600元/吨,S1.3,G78报价3210元/吨。

2.华中地区:河南平顶山主焦煤主流品种车板价2900元/吨,1/3焦煤车板价2600元/吨。

3.华东地区:徐州1/3焦煤A9,S0.8报2400元/吨,主焦煤A<10,S<1.2报3700元/吨,均为到厂含税价。山东枣庄地区1/3焦煤2360元/吨,济宁气煤2200元/吨,均出矿含税价。安徽淮北主焦煤S0.5报2200元/吨,1/3焦煤S0.3报2070元/吨,均车板含税。

4.西南地区:云南玉溪主焦A15,S0.8报2600元/吨,昆明主焦A10.5,S0.8报3500元/吨。

【进口煤炭】

17日进口煤炭市场稳中偏强运行。进口炼焦煤价格暂稳,市场参与者情绪一般。17日进口澳洲炼焦煤价格暂稳,近期成交一般,一类煤报价414.5美金,某二类煤报342美元/吨。

现甘其毛都口岸:蒙5#原煤1470元/吨,蒙5#精煤2495元/吨。进口加拿大焦煤报价CFR518.5美元/吨,进口俄罗斯K10395美元/吨。

【焦炭】

17日焦炭市场暂稳运行:山西地区准一级湿熄冶金焦报价3140-3500元/吨;准一级干熄冶金焦报价3600-3790元/吨;一级湿熄冶金焦报价3210-3640元/吨;一级干熄冶金焦报价4000-4040元/吨。

山东地区焦炭价格准一湿熄主流报价3370-3410元/吨,准一干熄主流报价3760-3780元/吨,出厂现汇含税。内蒙古鄂尔多斯一级3240元/吨,包头准一3200元/吨,赤峰二级0.8报3232-3330元/吨,均出厂含税价。

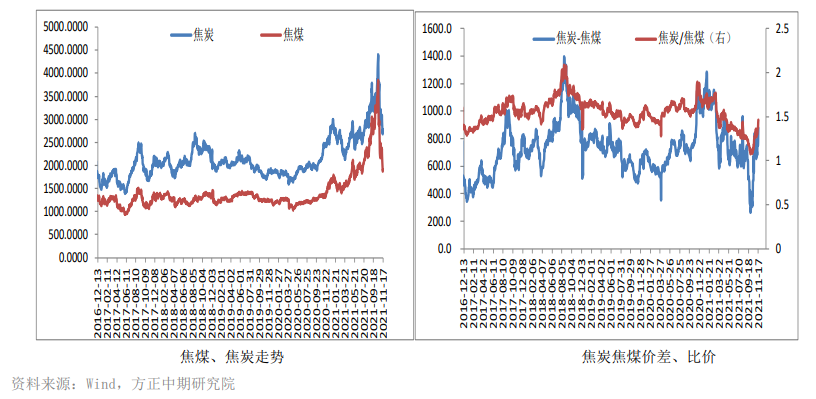

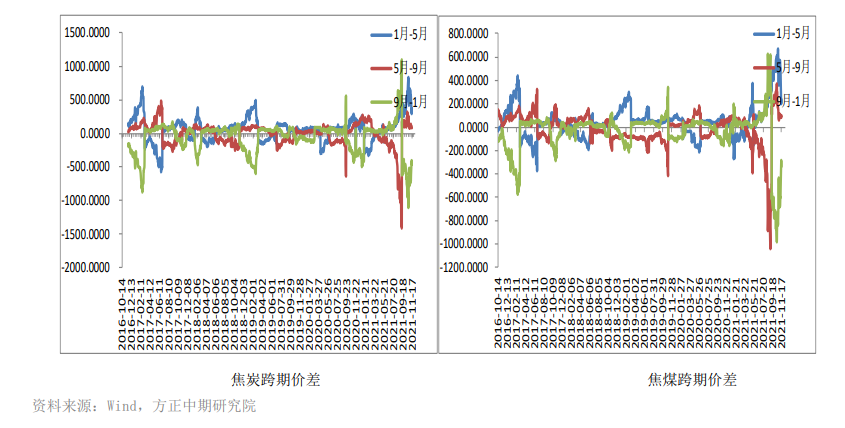

价差基差

操作策略

焦煤:

本周Mysteel统计全国110家洗煤厂样本:开工率69.87%较上期值降1.14%;日均产量58.23万吨降1.25万吨。随着保供政策升级,电煤紧张缓解后释放配煤资源,焦煤供应增加,下游采购谨慎、煤矿出货压力加大,开始被动减量。

需求方面:当前焦炭五轮提降已经部分落地,累计下跌1000元/吨。

当前焦化企业亏损进一步加剧,部分焦化企业开始主动限产,补库积极性下降,同时环保限产依旧较为严格,开工率仍继续下滑。上周230家独立焦化企业产能利用率为72.17%,较上期下降0.46%。全样本日均产量106.3万吨,较上期下降0.88万吨。

进口煤方面:近期甘其毛都口岸日均通关明显回升,16日通关量超过400车,三口岸通关量维持在500车左右的水平,蒙煤进口量较前期有所回升。

库存方面:整体炼焦煤库存为2073.7万吨,较上周增加47.5万吨,整体库存在逐步回升。

整体而言:短期原煤产量增加,电煤紧张缓解后释放配煤资源,同时焦化企业开工率偏低,下游采购谨慎,导致期价持续回落。

目前盘面仍大幅贴水现货,从基差的角度来看,后期下行空间相对有限,而后基差的修复将以现货价格的下跌来逐步基差,当前盘面多空安全边际均不高,操作上观望为主。

焦炭:

上周焦炭三轮提降落地的时候,钢联统计的30家独立焦化企业利润为-34元/吨。而目前焦炭五轮提降已经落地,累计提降1000元/吨,焦化企业亏损进一步扩大。

部分焦化企业开始主动限产,同时目前环保限产依旧较为严格,焦化企业开工率仍难以提升。上周230家独立焦化企业产能利用率为72.17%,较上期下降0.46%。全样本日均产量106.3万吨,较上期下降0.88万吨。

需求端:近期,河北省工业和信息化厅和河北省生态环境厅日前联合发布《河北省2021-2022年采暖季钢铁行业错峰生产工作方案的通知》,要求2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

邯郸、安阳、邢台等地先后发布了重污染天气橙色(Ⅱ级)预警。在环保限产趋严的情况下,铁水产量仍将维持低位。上周Mysteel调研247家钢厂日均铁水产量202.99万吨,环比下降1.89万吨,同比下降42.19万吨。

库存方面:11月12日当周,焦炭整体库存为593.75万吨,较上周增加16.68万吨,库存的增加主要是需求端的降幅短期超过了供应端。

整体而言:当前焦炭供需双弱。供应端受秋冬季环保限产的影响,难以大幅增加,日均铁水产量维持在205万吨下方,需求亦难有明显改善,自身基本面矛盾暂不突出。当前焦炭走成本端驱动的逻辑,在焦煤期价继续回落的情况下,焦炭亦随焦煤的回落而回落,操作上建议观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号