后市展望

整体来看,纯碱出货压力明显增大,现货有回调需求,但厂家挺价意愿仍存,期现价差较大,预计后市宽幅震荡,建议观望为主。

风险提示

国内疫情恶化、下游深加工企业及终端地产改善不及预期。

研报正文

观点

上周期货盘面强势反弹,收盘2699元/吨,上涨172元/吨。

现货端,整体表现不温不火,下游对高价纯碱较为抵触。目前市场价格较为混乱,期现公司和碱厂出货价格差异较大,碱厂多采用月底定价模式,一单一议。

隆众资讯数据监测,受金山检修、双环煤气化检修等因数影响,上周纯碱整体开工率环比下调3.78至75.35%,产量减少2.69至53.62万吨。

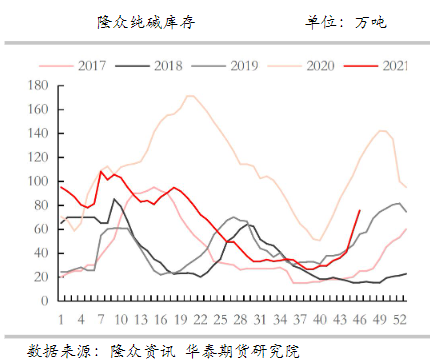

样本企业厂内库存环比增加16.72至75.53万吨,下游玻璃企业纯碱库存下降6天左右,库存47天左右。纯碱社会库存下降9.6万吨,降幅较好,扣除待发量后剩余不足20万吨。

整体来看,纯碱出货压力明显增大,现货有回调需求,但厂家挺价意愿仍存,期现价差较大,预计后市宽幅震荡,建议观望为主。关注生产装置、库存变化及下游生产情况。

风险:国内疫情恶化、下游深加工企业及终端地产改善不及预期

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号