策略提示

铝价整体维持震荡走势可能较大。

操作建议

关注未来一周国内电解铝库存变化情况。

研报正文

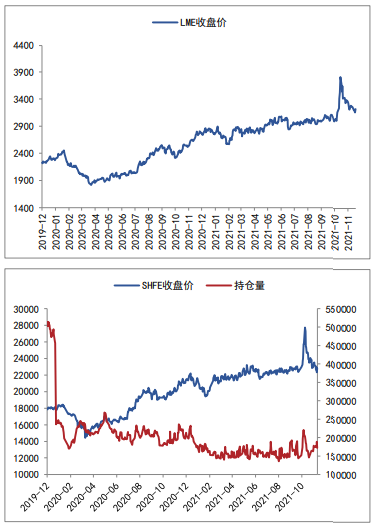

房地产政策的利好带动铝价部分回调,云南方面电解铝冶炼厂事故涉及产能30万吨,国内供应恐进一步下降。

下游消费在限电结束后有所改善。但随着“金九银十”结束后消费逐渐进入淡季,在国内电解铝库存出现明显去库趋势之前,铝价整体维持震荡走势可能较大。

密切关注未来一周国内电解铝库存变化情况。

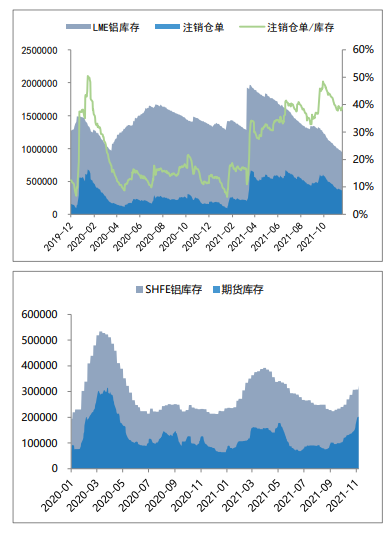

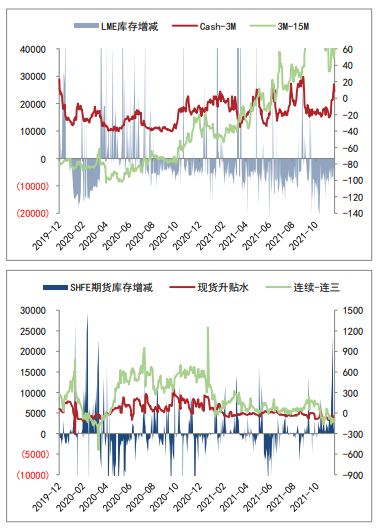

上周LME库存减少0.6万吨,至17.7万吨,cash/3m升水37美元/吨;国内社库增加0.2万吨,至11.9万吨。

现货市场变化不大,贸易商出货积极,下游维持按需采购,沪市多数品牌小幅升水20-40元/吨,广东平水为主,天津升水130-150元/吨。

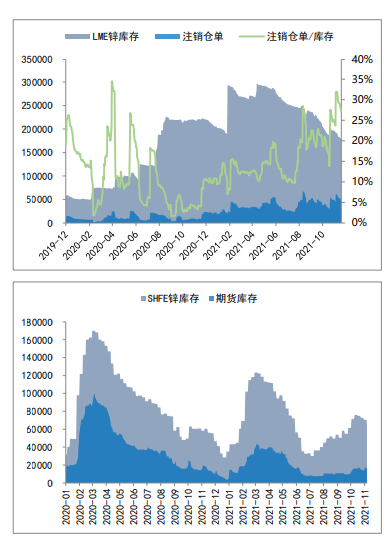

维持四季度全球精炼锌供应短缺判断,限电造成国内冶炼企业成本不同程度抬升,预计12月全球精炼锌库存继续去化,锌价有望触底反弹,运行区间关注22200-23000元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号