行情复盘

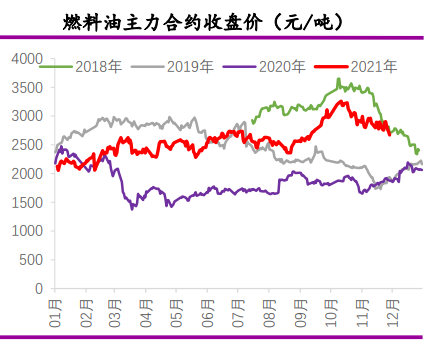

周一,上期所燃料油主力合约FU2201收跌6.94%,报2670元/吨。

操作建议

基本面来看,燃料油市场结构仍较为坚挺,低硫市场基本面继续强于高硫。

研报正文

市场消息

截至11月24日的一周,新加坡的燃料油进口量增长2%至113万吨,尽管来自美洲、俄罗斯和中东的进口量有所下降。

阿尔及利亚的31.7万吨货物是自10月20日结束的一周以来从非洲运来的第一批货物。

同样,来自欧洲的进口量增长至15.4万吨,主要是来自土耳其8.9万吨的货物量和来自英国6.5万吨的货物量弥补了俄罗斯在此期间的出口不足。

与此同时,亚洲内部贸易增长22.70%至39.9万吨,主要得益于来自马来西亚的货物增长13.56%至30.5万吨。

相比之下,在截至11月24日的一周内,由于对东南亚和南亚的出口下降,新加坡燃料油出口下降10%至38.75万吨。

在前一周向印度东海岸出口3.17万吨180CST高硫燃料油后,截至11月24日的一周内,对印度、菲律宾和日本的出口降至零。对孟加拉国的出口量下降85%至1.9万公吨,因为该国电力部门在电力消耗季节性下降的情况下,在年底减少了采购。

值得注意的是,跨港贸易下降了90%,对马来西亚的出口量为5637吨。

研究观点

周一,上期所燃料油主力合约FU2201收跌6.94%,报2670元/吨;低硫燃料油主力合约LU2202收跌7.8%,报3426元/吨。

受变异毒株导致周五油价暴跌影响,昨日高、低硫燃料油均大幅下跌,一度触及跌停。

从基本面来看,燃料油市场结构仍较为坚挺,低硫市场基本面继续强于高硫。

低硫方面,由于炼厂关闭、电力设施需求增加,欧洲燃料油供应收紧,11月来自西方的套利货物流入量减少。此外,预计12月和1月抵达新加坡的西方套利数量也相对较低,短期市场供应或将受限。

高硫方面,随着电力消耗量的下降,高硫燃料油总体需求继续下降。近期油价表现相对较弱,而由于感恩节假期刚结束,国际原油期货仍面临流动性的脆弱性。

因此短期FU和LU绝对价格或跟随油价震荡偏弱。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号