期货市场

1日沪胶缩量反弹。RU2205合约最高见15315元,收盘略涨0.50%。NR2202合约最高见12070元,收盘微涨0.17%。

背景分析

周三沪胶反弹,原油暂时止跌且商品市场涨多跌少改善悲观气氛。还有,近期供应端偏紧的题材没有明显改变,胶价下跌后能否提振消费企业增加采购还需观察。

研报正文

行情复盘

1日沪胶缩量反弹。RU2205合约最高见15315元,收盘略涨0.50%。NR2202合约最高见12070元,收盘微涨0.17%。

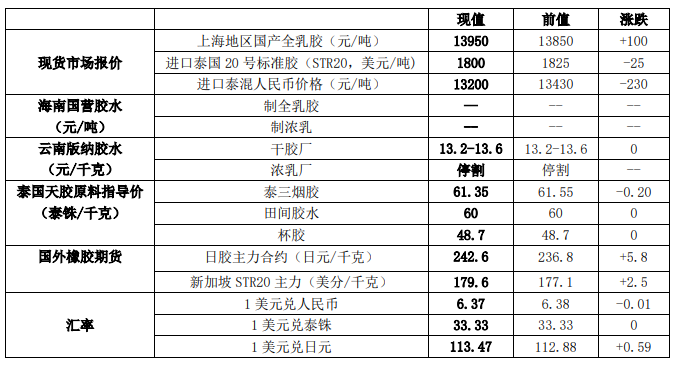

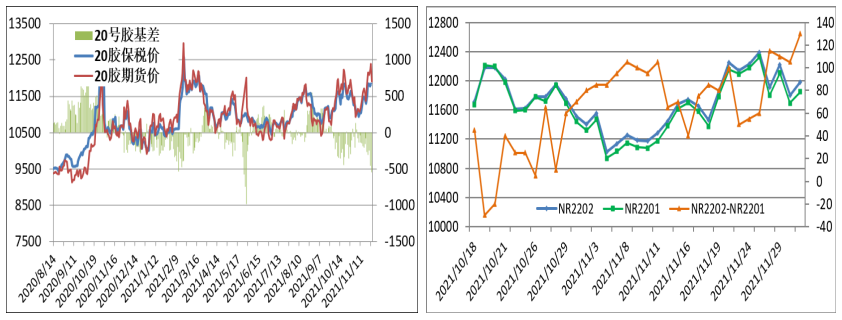

现货及外盘市场:

基本面动态

据泰国11月30日消息,泰国国务院发言人塔纳功30日透露,当天举行的内阁例行会议批准推行第三年橡胶农户收入保障项目,为此划拨预算资金100亿6569万铢。此期保证计划中10月和11月的补偿金将在12月内进行支付,之后将每月支付一次,直到2022年4月所有6期支付完成。

据泰媒11月29日报道,泰国橡胶研究机构主任杰沙达透露,泰东部地区尖竹汶府和达叻府橡胶树爆发新型落叶病,患病橡胶林面积逾100莱。预计病菌通过空气传播,建议加快喷洒化学药品进行预防,并对整个情况给予密切关注。

ANRPC最新发布的10月报告预测,2021年全球天胶产量料同比增加1.8%至1383.6万吨。全球天胶消费量料同比增加8.3%至1402.8万吨。10月全球天胶产量料降0.6%至133.1万吨。10月全球天胶消费量料下降3.7%至114.1万吨。

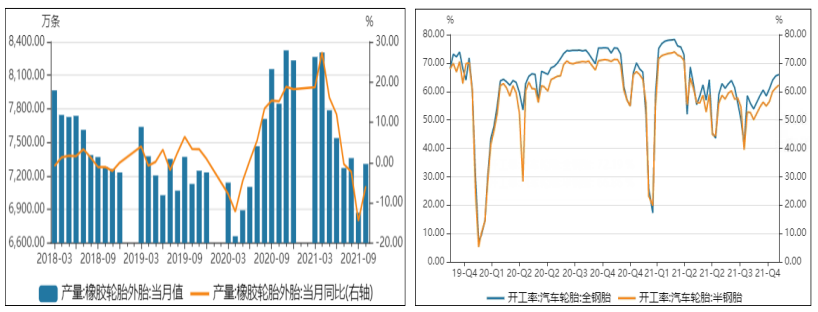

2021年10月我国轮胎出口量为54.71万吨,环比增长3.68%,同比增长0.05%。其中小客车轮胎出口量为18.24万吨,环比下跌5.60%,同比下跌1.30%;卡客车轮胎出口量为34.23万吨,环比增长10.33%,同比增长0.32%。

根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2021年10月欧盟新车销量进一步收缩30.3%至665,001辆,这是今年连续第四个月下降,也是自有记录以来10月份的销量最差记录。

大多数欧盟国家遭受两位数的下降,其中包括四个最大的市场:意大利(-35.7%)、德国(-34.9%)、法国(-30.7%)和西班牙(-20.5%)。

在2021年前10个月,欧盟的新车销量与去年相比增长了2.2%,总计约820万辆。尽管最近由于芯片供应危机的持续影响导致销售量下降,但今年早些时候的大幅增长有助于使累计销量保持在正值。

同样,欧盟四个主要市场中的三个市场需求保持积极:意大利(+12.7%)、西班牙(+5.6%)和法国(+3.1%)。相比之下,德国年初至今的表现与一年前相比有所回落(-5.2%)。

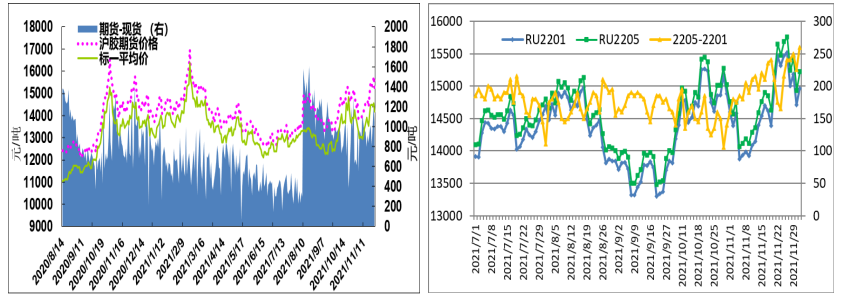

橡胶价差和期货库存

交易策略

周三沪胶反弹,原油暂时止跌且商品市场涨多跌少改善悲观气氛。还有,近期供应端偏紧的题材没有明显改变,胶价下跌后能否提振消费企业增加采购还需观察。

当然,虽目前尚无明显的累库迹象,但以往规律是9月-来年2月现货库存止跌回升,库存增长应只是时间问题。

泰国近日降水较多可能影响割胶进度,而疫情反复对替代指标进口可能也有不利影响。

此外,下游消费情况虽然有所恢复,但无论汽车产销还是轮胎企业开工率均低于上年同期水平,需求端对于胶价的支持作用有限。

胶市多空因素还在相互胶着,中期看胶价依然维持宽幅震荡形态,或许进入回调探底阶段。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号