研报正文

行情复盘

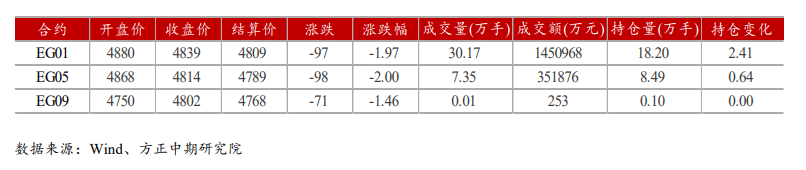

期货市场:周五,成本回落叠加远期供需压力压制,乙二醇重心进一步下移,EG2201收于4839,跌幅1.97%,增仓2.41万手。

现货市场:基差逐步回归,现货基差在01合约升水15-20元/吨附近,部分4860-4865元/吨成交。

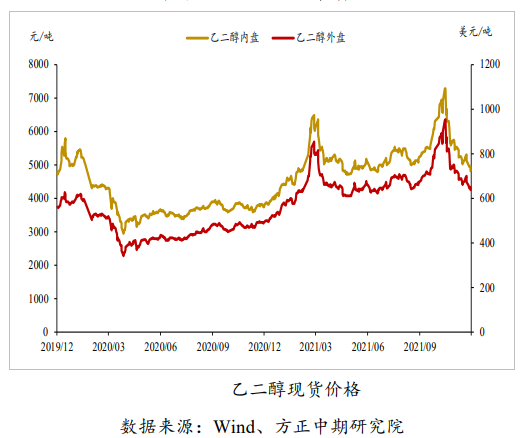

行情图解

基本面及重要资讯

(1)从供应端来看,国产供应存回升预期,但回升速度预计缓慢,11-12月进口预计维持低位。

目前国内乙二醇开工率为61.66%,煤制乙二醇开工率回升至42.52%。

国产量方面,近期零星煤制乙二醇装置重启,煤制开工率缓慢回升,预计12月增量有限;油制方面,近期新增富德能源50万吨/年检修45天(计划外),中化泉州50万吨/年周末将开始检修50天(计划内)。

进口方面,近期整体报关进度放缓,谨慎给予11-12月67万吨/月的进口预期。

整体来看,短期暂未见到供应实质快速回升,但远期预期仍在压制盘面。

(2)从需求端来看,终端订单不佳,大厂逐步兑现减产,聚酯开工率开始回落。

近期聚酯开工率已下降至84.8%。目前终端处于内外订单的“空档期”,织造端库存开始累积,且面临贬值压力。其对原料聚酯采购谨慎,聚酯工厂库存仍处偏高水平,产业链库存转移速度缓慢。

中期,关注变异毒株扩散和控制情况,尤其是是否会引起需求的负反馈。

(3)从库存端来看,截至11月29日(周一),主港乙二醇库存为59.9万吨(+3.3万吨)。本周到港预报20.2万吨,按照当前下游接货情况,预计下周延续窄幅累库。

交易策略

近期,乙二醇或跟随成本端逐步止跌,甚至略有技术性反弹。

但考虑到远端供应压力,以及当前的弱订单显示,05合约建议中期反弹滚动抛空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号